-

“3个超百亿+3个数十亿潜力药品+器械平台”的潜在市场,内生增长实力派,大笔激励彰显信心!

懂股帝 / 2018-08-16 17:42 发布

前段时间,长生造假门等个案丑闻频爆,加速医药行业的调整;部分优质股票被闷杀,目前估值已接近底部,反弹将近。随着各公司半年报的陆续发布,具有业绩确定性的低估值优质标的纷纷浮现。乐普医疗被招商证券、国海证券、申万宏源等多家券商同时推荐,下边我们看下招商证券的核心观点。您是否认同呢?

1)内生增长强劲,高增长延续

公司中报显示,除去非经常性损益符合增长预期,业经营性现金流5.3亿,增39%,绩基数逐年提高,内生增长强劲,高增将延续。

2)药品+器械双箭齐发,双引擎为业绩保驾护航

公司“药品+器械”双主业齐发。器械板块结构性调整,核心产品增速20%以上;药物板块增长70%,创收14亿。

(1) 器械板块结构性调整,核心产品增速20%以上,创收14亿。支架系统、起搏器、封堵器等自产心血管器材创收占比高,双腔起搏器中标省份增至23 个,并已纳入京津冀区域联盟采购目录,业绩将逐年稳增,招商证券对其财务数据进行估值2019主营收将达到796.6亿元。

(2) 药物板块增长70%,创收14亿。阿托伐他汀是降脂药,国内市场容量过百亿,目前仅原研辉瑞、北京嘉林和乐普旗下新东港获批片剂,乐普较其他两家公司还有巨大提升空间;氯吡格雷氯增71%至5.7亿元、沙坦钾氢氯噻嗪王城21个省中标,增309%,收2458万。

3)研发产品提供中长期业绩支撑,业绩有望爆发

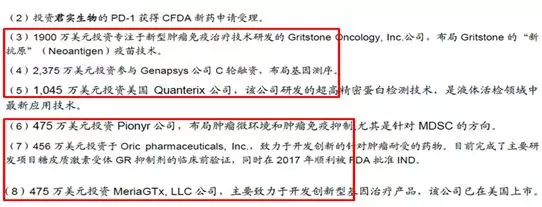

研报显示公司治疗糖尿病的三代胰岛素药品甘精胰岛素及注射液预计今年下半年可获批报产;斥巨资布局肿瘤免疫治疗,拥有3个超百亿+3个30~50亿潜力药品+器械平台的产品市场潜力,提供中长期成长支撑,未来业绩有望爆发。

4)公司未来增长动力强劲,核心器械无价格压力

药品一致性评价稳步推进;且公司提前布局胰岛素、肿瘤免疫治疗、溶瘤病毒等重大治疗领域,为中长期业绩提供支撑;另外公司首次推出员工持股,资金总额不超过6亿,激励加码。

5)投资建设和风险提示

招商证券强烈推荐大家这具只股,它有投资价值,看好其长期成长性。大家参考下:

6)风险提示:产品价格下跌,业务整合风险。

声明:以上内容仅供参考,并不构成对任何人的投资建议。

详细的类容请看作者笔者的简介,里面有类容

公安备案号 51010802001128号

公安备案号 51010802001128号