-

多元化最成功的的美的集团,还在继续着它的霸业

李康研报 / 2018-08-12 17:06 发布

给你值得收藏的文章,往前有格力电器,老板电器,贵州茅台,苏宁易购等公司分析,可以关注浏览

市场研究

对比中国冰洗空等大家电产品,冰洗在2011年后产销量增速明显放缓,这与冰洗保有量趋于高位密切相关,近两年冰洗销量复合增长率仅为1.37%和6.83%。大家电中唯有空调保有量因打破"一户一机"的局限而保持高速增长,带动空调产销量逐年扩大,2017年空调市场销量增速高达30.5%。我们在之前的报告中通过日本发展,测算认为空调产品在城镇市场至少拥有3.78亿台的潜在空间,增长确定性极高。而在家电市场相对滞后的农村市场空间,空调保有量仅47.6,而增速迅猛,具有巨大需求的推动力。

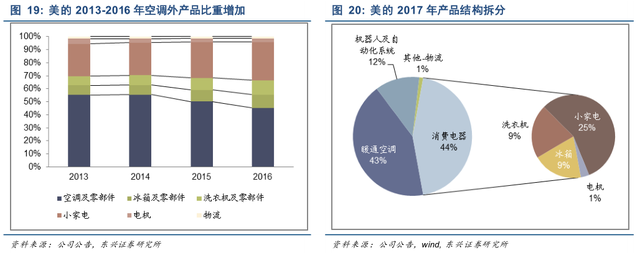

美的集团以空调作为产业结构的主力,即把握住家电内销的高增长市场。美的早期就以空调发家,至今公司空调业务占主营收入比重高达43%。公司市占率稳居空调市场的Top2,且加速扩张。

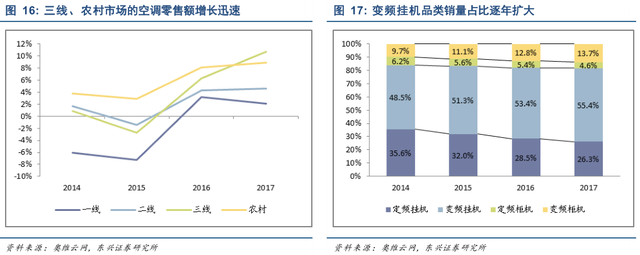

在空调细分区域市场中,三四线及农村市场是增速拉动区域。随着一二线空调普及度增大,近年零售额增速均低于5%,而三线及农村普及潜在空间广,拉动整体市场需求,2017年增速分别达10.7%和8.9%。在空调细分品类市场中,变频挂机为主要品类并保持高增长。变频挂机2017年销量占比已高达整个空调市场55.4%,并随着消费升级的深入,该品类占比逐年以2%的比例稳步增加。

各品类市占率稳居前三,龙头集中度持续提高。美的在白电、厨电及小电上霸主地位稳固,三大白电中均已成龙头,而多种小家电占有率稳居市场第一,部分产品市占率甚至已超过50%,且各产品近三年市场集中度仍在稳步提高。其规模效应带来的高效迭代与积极竞争,造成市场碾压式的成就。

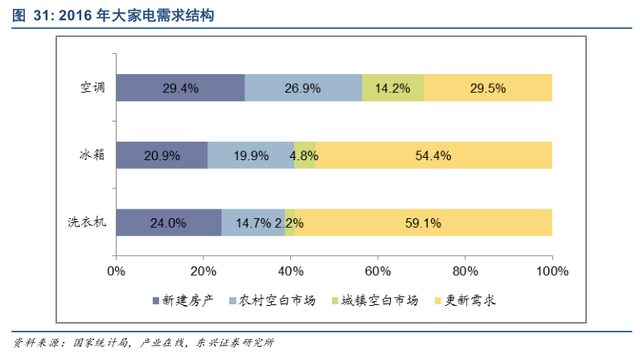

近年更新潮引领销量增速,不同产品市场需求有迹可循。来自2009-2011年家电下乡期的大家电更新潮引领内销市场更新需求加速释放,目前已观测到2016、2017年洗衣机更新潮拉动的销量增长及空调需求放量,我们由此预测2018年底冰箱将出现更新潮,进一步拉动对应市场销量。

随着我国大家电的发展成熟,我国内需由更新需求驱动,销量增长平稳。而随着美的产品多元化逐步完成,其在各子市场占有率已达高位,为进一步开拓市场,其进一步的区域多元化战略布局势在必行。

至2016年冰箱与洗衣机的更新需求已全面超过新增需求,冰箱更新需求已达55.4%,洗衣机则高达59.1%。中国白电正式进入以产品升级、迭代更新为主的阶段。市场增速相较于成长期市场已大幅放缓。

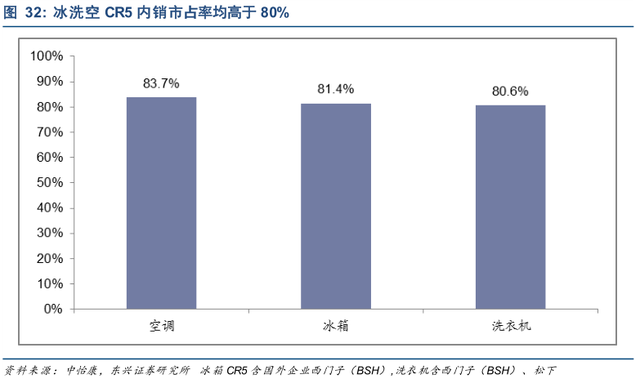

根据中怡康零售检测数据,目前空调、冰箱、洗衣机内销市场CR5市占率均超过80%,相较于前文美国本土市场CR5差距已较小。进一步提升集中度的成本及难度将逐步增大,促使国内龙头向其他市场战略扩张。

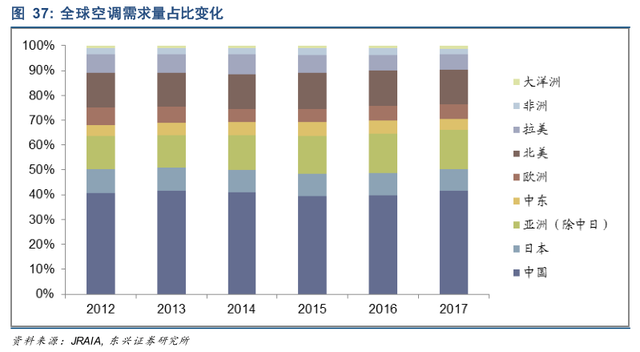

就目前格局看,欧洲与北美家电市场则已长期处于成熟期,销量稳定,而中国是目前各大家电最大的需求市场,下一阶段最大潜在市场则在印度和东南亚。以美的占比最大的空调为例,根据JRAIA数据,除中日及中东外的亚洲空调市场需求量逐年提高,至2017年需求为1730万台,占全球15.6%。从市场现有量看,印度及东南亚各家电产品普及度均处于区域低位,潜在空间巨大。

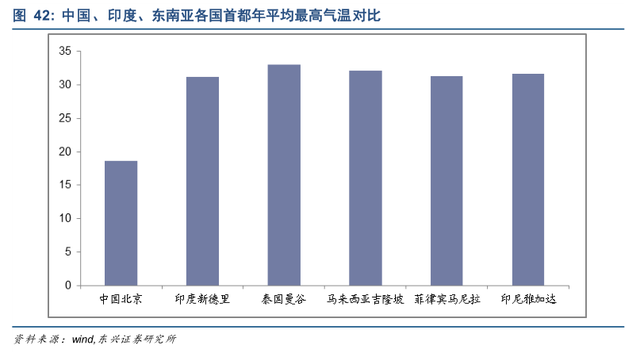

各国空调普及度多年保持低位。根据欧睿数据,除了日本、美国、中国实现了空调高普及率外,所调查的其余各国普及度均不高。而其中东南亚各国及印度绝大多数普及甚至未超过20%,但诸国处于热带、亚热带中空调实际需求强烈。

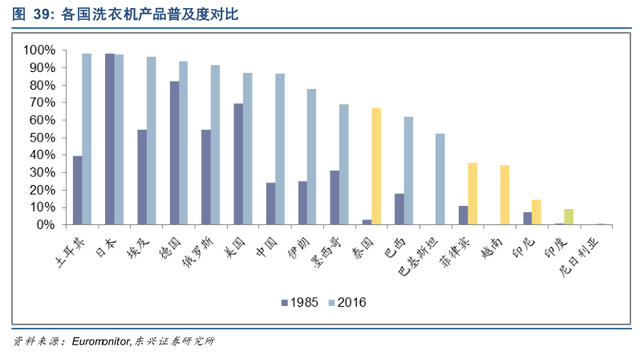

洗衣机市场普及度排行近末位。除了泰国洗衣机普及度实现67.1%这一相对高值,其余东南亚各国普及度均不足35%,而印度更是仅有9.3%,可以说是除了非洲之外的洗衣机市场的最低洼地,市场导入期特征明显。

冰箱普及度同样较低,市场空间庞大。除泰国普及度相对较高外,冰箱普及度约为50%,。而印度冰箱普及度更是仅为30.4%,同样证明了市场的庞大潜力。

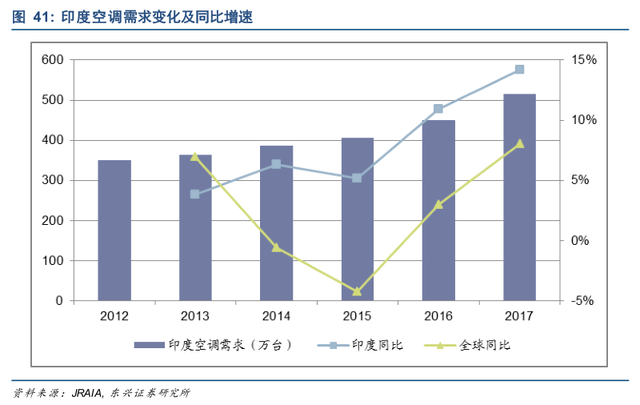

以印度的空调市场为例,据JRAIA数据,印度需求量逐年加速增长,至2017年印度空调市场需求已至515万台,且同比增速达14.2%,远高于全球需求的8.1%。随着印度经济发展与消费理念普及,其家电市场需求正在被加速释放,巨幅增量值得期待。

由于气候变化、人口规模增长的客观需求,及国家经济实力提升的必然趋势,判断印度及东南亚近年家电需求加速释放的确定性极高。

印度、东南亚人口高速增长,潜在消费规模扩大。而随着中国人口控制及印度、东南亚人口高速增加,尤其是印度在人口规模上已逐渐接近中国,至2016年印度已达13.24亿人,东南亚则达到6.42亿人。庞大的人口基数,为家电必需品带来更大潜在市场。

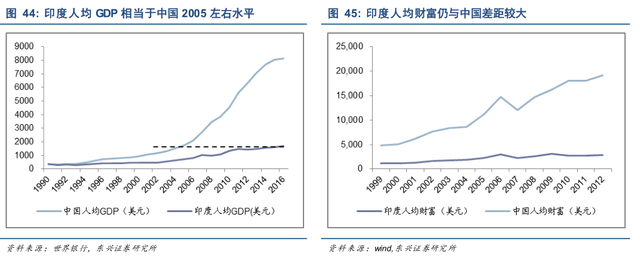

目前印度居民的财务能力仍较低,但增长趋势较确定。从GDP看印度人均GDP约为中国的20%,大致相当于中国2005年左右水平。而根据wind数据,至2012年印度人均财富尚未能达到中国1999年的平均水平,消费能力与印度家电处于导入期相呼应。GDP与人均财富的差异主要来自于印度巨大的贫富差距。随着国家生产力的提升联动人均收入增长,印度家庭消费能力将随之提高,家电确定将加速释放。

公司简介

生产经营家用电器、电机及其零部件;从事家用电器、家电原材料及零配件的进出口、批发及加工业务(不设店铺,不涉及国营贸易管理商品,涉及配额、许可证管理商品的按国家规定办理);信息技术服务;为企业提供投资顾问及管理服务;计算机软件、硬件开发;家电产品的安装、维修及售后服务;工业产品设计;酒店管理;广告代理;物业管理;企业所需的工程和技术研究、开发及其销售和推广。

经营分析

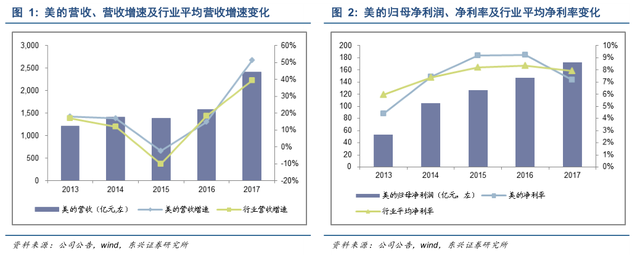

自2013年美的集团整体上市后,营业收入稳健,2013-2017年营收年复合增长率为18.8%,且增速明显高于大家电行业平均营收增速。2017年美的更是以2419亿元的营业总收入及172.8亿元的净收入蝉联中国家电行业榜首,营收增速高达51.35%,相较行业平均的39.5%,公司领跑家电行业。

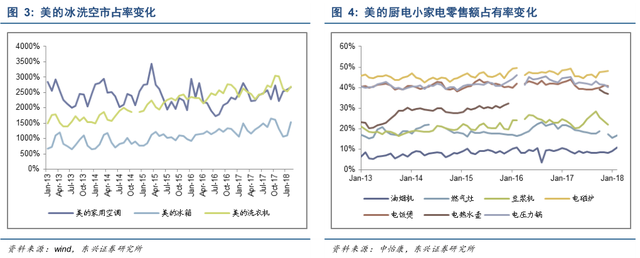

自2013年来美的白电、厨电、小家电品类均逐步占据龙头地位。空调作为美的主力市占率稳定在25%上下;冰箱、洗衣机市占率由2013年初的7.3%和14%,迅速扩张一度高达16.5%和30.4%;而根据中怡康零售额数据,厨电、小家电品类近年同样保持高速增长,部分品类占有率已稳居40%甚至更高。美的龙头效应及其产品多元化导致品类通吃、强者恒强趋势。

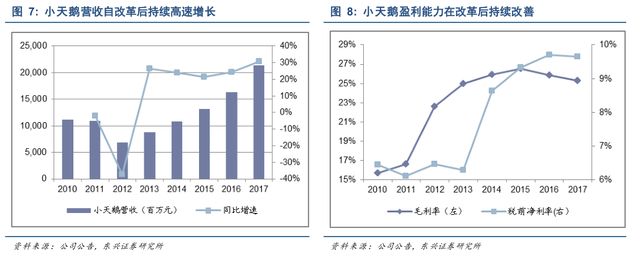

由于2011年中国家电产业与市场出现严重脱节,家电企业传统模式问题暴露,全行业面临改革转型。美的率先在旗下小天鹅尝试取缔传统"大规模、低成本"的经营战略,改为由客户订单驱动的产销模式,以销定产,即"T+3"模式。

小天鹅在T+3推动下,自2012年业绩持续改善。营业收入保持在20%以上的高速增长,2017年营收达213.8亿元,相较于2012年时翻了3.1倍。同时毛利率与税前净利率持续增长,分别稳定在25%以上和9.7%,盈利能力大幅提高。注:小天鹅已经被美的收购。

美的集团具有家电行业最优势的规模效应,通过汇总采购量实现规模集成,提高对上游议价能力,降低成本。内部则通过安得智联(原安得物流)平台进行调度原料和产品由集团仓储统一做中心仓,通过将所有产品统一存储进一步节约运营成本最后通过平台关联性销售推动各品类销量,形成协同效应。并由物流缩短运营周期,提升服务品质。

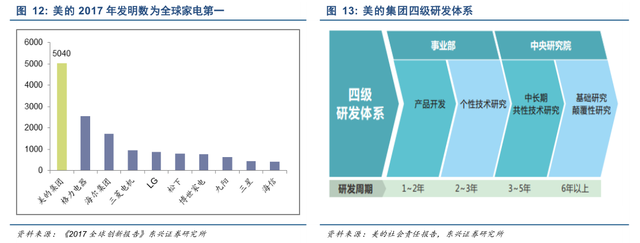

美的在21世纪第一个十年就敏锐地提出了以"产品领先"为首的专业化战略。近年美的产品研发投入规模持续增长,且研发投入比例保持上升,至2017年底,美的已在全球9个国家设立20个研究中心,五年间研发投入超过200亿元。2017年研发投入更高达85亿元,受KUKA并表拖累研发占比降低,除去KUKA影响美的研发占比已达4.38%,可见创新力度。

自美的集团2013年整合以来,公司空调业务规模扩大的同时,保持在家电领域的全品类覆盖。随着冰箱、洗衣机及厨电小电业务占比逐步增加,合理的产品结构使公司业务抗风险能力显著提高。并确保公司在各产品整体市场出现需求刺激时能享受红利,保持营收稳健。

自2014年美的正式成立电子商务公司,开设了天猫美的全品类官方综合旗舰店,全面推动电商全渠道战略部署,其全品类优势、品牌效应和品类间的协同效应帮助美的线上长足布局。2017年公司全网线上营收超过400亿元,相较2016年的200多亿近乎翻倍,是中国家电全网销售规模最大的公司,线上收入占比接近内销总额的30%。与京东、天猫两大平台深度合作,平台销售均列家电行业第一。2017年美的借助两大平台实现营收占线上比例高达95%。美的分别与京东、美的签署全面战略协议,深化大数据、全渠道、供应链及其他运营业务的合作。借电商平台美的可深度利用互联网红利,如与京东确定的2018年销售目标将进一步达300亿元。

美的凭借自身先知先觉的电商战略,发挥"线上用户和订单+线下旗舰店+物流仓储"的全渠道布局优势,通过大数据组合产品方案,全品类协同销售效应明显。深化线上渠道,使公司在线上部分产品的地位甚至优于多年线下市场多年的积累。目前线上产品已全面占据各子市场龙头地位,部分产品如冰箱、洗衣机等市场占有率显著高于相应线下份额。

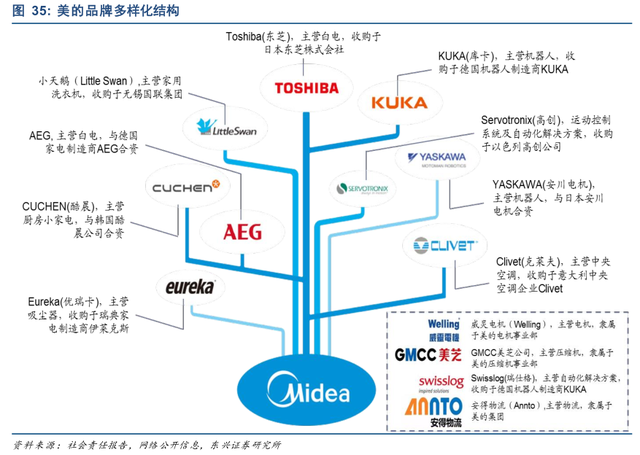

美的2008年之前主要以开拓自身产业结构为主,建立了空调、洗衣机、冰箱、厨电、小电、家电上游于一身的产品多元化架构。随着2008年后对国内市场的危机意识,加速合资收购各区域公司,美的跑步进入区域多元化战略。随着美的的深层布局,已初步构建覆盖家电全产业链的品牌体系。

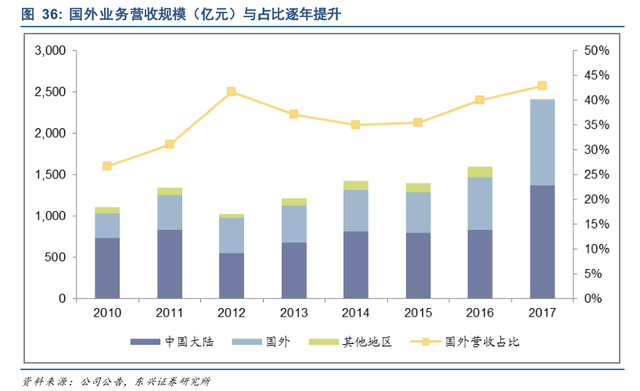

美的集团至2017年海外业务高达1039亿元,占营业总收入比重已高达43%,受益于海外并购,海外收入同比提升72%。对比2010年区域多元化初期的国外营收占比仅26.7%,美的多年来在区域多元化战略上成果显著。亚太地区占比过半,重点布局印度、东南亚。美的下阶段战略明确放于海外市场,据披露在未来3-5年内,新建产能将全部投入到海外市场。在海外业务架构中,相对于家电成熟的欧美市场,公司对亚太地区扩张战略重心明确,这其中尤以印度市场深化投资及东南亚整合发展为主。

财务分析

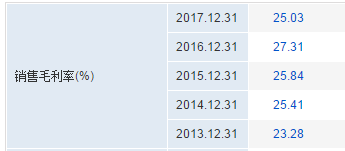

公司净资产收益率保持在25%以上,收益率比较合格。毛利率25%以上,与格力等家电企业比较低。净利润最近几年趋于稳定在17%以上。

企业自由现金流最近几年有些降低,资产负债率有所增加。主要是最近几年的海外扩张,导致营运资本增加。2017年出现了负值,主因是公司增加了近150亿的存货。即使这样公司的货币资金还是达到了500亿左右。可见公司在供应端上游低位强势,预收款增加。

估值分析

从财务层面美的没有格力好看,产品上只有空调不及格力。其他的几乎都是行业霸主低位。从战略角度,美的明显前卫。不管是管理方式,还是海外扩张。管理层都有战略眼光,在互联网层面,美的完胜其他公司。正因为这样,市场一直给美的的估值较格力高。公司2017年每股收益2.66元,货币资金500亿,总股本66亿,每股现金7.6元。现在股价45。实际市盈率为45-7.6/2.66=14倍。预计公司长期能够保持15%左右的增长,根据PEG估值估值大概15倍。现在正好在估值线以下,为了防止继续下跌。可以选择定投下去,这样可以既安全又科学的建仓,摊低成本。公司股息率稳定,长期分红的公司一定是有足够的财务支持的。

明天开始开讲《积极型资产配置指南》,告诉你一个完整的周期是怎么样的,以及相应的资产配置

公安备案号 51010802001128号

公安备案号 51010802001128号