-

调研系列1:蓝筹白马股,依然是机构不老的爱情传说

老余看股市 / 2018-08-01 09:40 发布

本周是老余看股市尝试改革的一周,周日是占系列,周一是涨价系列,接下来的周二是什么系列?就是我们很多价值投资者,尤其是最为勤奋的基本面派最为热衷的领域——调研系列。

仅仅通过一篇文章就能将大量研究员实地考察的情况给说清楚,显然是不可能的,我们这里顶多是给大家一个抛砖引玉的过程吧。

一、调研机会

调研究竟是否有利于股价的走势?

众所周知的是,调研可以眼见为实,可以验证推测,可以来自一手的资讯,甚至有机会获取到“内幕”。

仅仅这样的好处,足以让你对这一方式眼睛发亮,好在我们证券市场越来越成熟,规定上市公司调研后都有发布一份《投资者关系活动记录表》。

正是这份记录表,让我们小股民省去了舟车之苦,更是省去一大笔成本。

因此接下来我们将从每周一堆的《投资者关系活动记录表》,挑选出现热门的标的,剥丝抽茧,方便大家更好理解其中的要点。

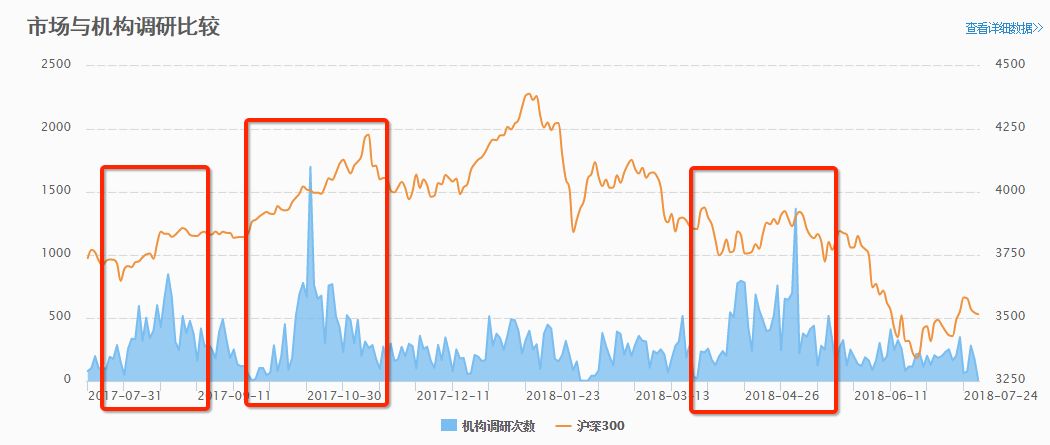

我们先来回顾下,过去1年中有3次调研的高峰期,分别是

——2017年8月、10月,和2018年4月份;

对应的调研高峰期都伴随着一波大涨行情:

——2017年8月和10月调研高峰期前后,沪深300从2017年7月涨至2017年12月。

——2018年4月调研高峰期,沪深300有过一波不错的上涨,之后就像下滑了。但是若我们反馈创业板的走势,其从2月涨至5月份,可见这波调研重点是创业板板块的标的为主。因此,我们是否可以得出一个小小的推论:

——调研高峰期的出现,在其前后常常都能伴随着一波行情的表现;

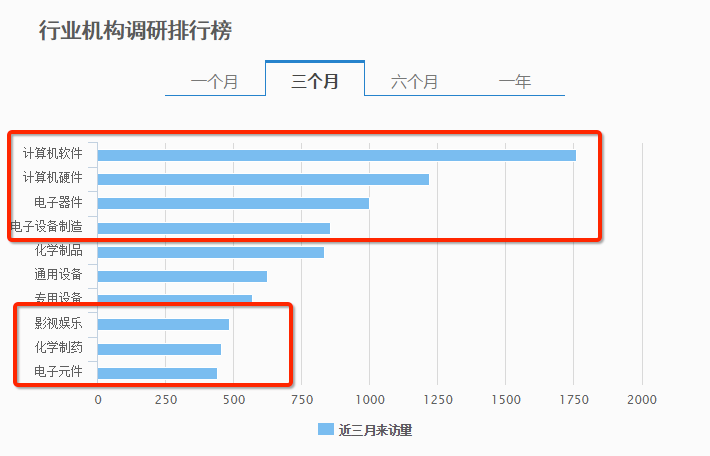

我们远的不说,看看过去三个月里,调研次数最多的几个板块

——计算机软件、计算机硬件、电子器件、电子设备制造;

——影视娱乐、化学制药、电子元件。

这些不正是过去3个月中有过不错涨幅的板块,比如计算机应用、数字中国,又比如《我不是药神》惹的祸,还有仿制药概念的化学制药,以及持续涨价的元器件领域

可见,在某一个时间段,调研频次较高的板块,往往都会容易成为炒作的对象。

回过头来看,我们把上面的数据丢一边,想一想,去调研需要时间成本、需要资金成本,因此机构调研,自然也是挑选上市公司有可能产生利好的时候,一旦调研验证确实如此,甚至比预期还要好,接下来股价上涨的概率自然会高。

因此,我们需要在密集调研的标的中,深入理解其中的要点,争取做到和机构投资者同步理解标的。

二、调研盘点

最近1个月股市调整幅度非常大,因此调研次数也将至冰点了:

——调研次数仅为3873次,比上个月少了907次;

——调研家数仅为282家,比上个月少了132家;

如此看来,股市调整也是有道理的,至少调研数据就可以作证。

在这样低的调研频次中,我们是否没有必要在跟进调研的梳理呢?我们的回答则是:

——恰恰相反!冰点时期还能持续跟踪调研的标的,更能突显其中向好的逻辑。

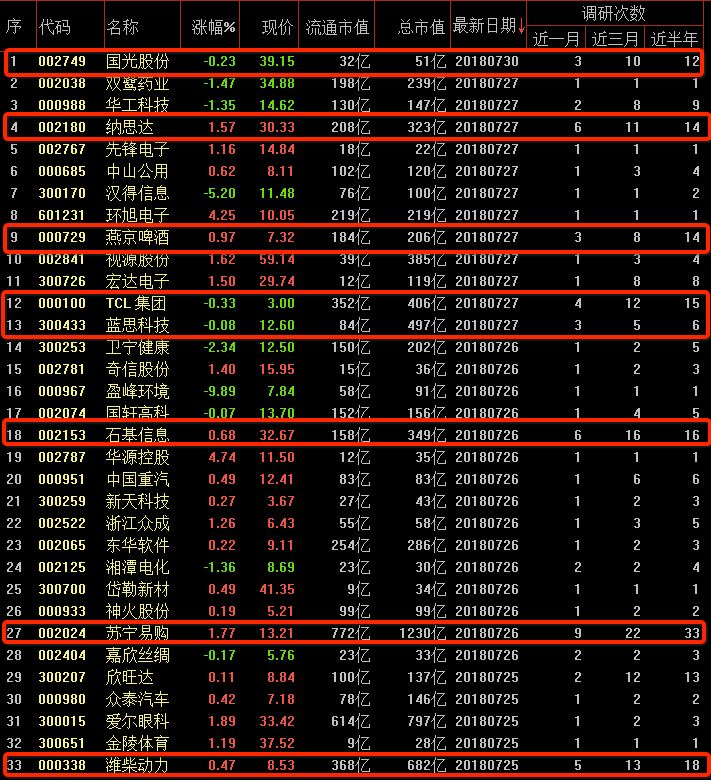

以下是过去1周调研的标的,其中我们挑选了过去1个月和3个月,乃至半年都是调研次数比较多的8个标的,和大家一块梳理下它们调研的要点。

1、潍柴动力

该股机构调研近一个月5次,近三个月13次,近半年达到18次。

7月20日和25日有两次调研,调研要点如下:

——工程机械市场的持续复苏为积累多年的林德液压和公司工程机械用发动机提供巨大机遇,“潍柴发动机+林德高压液压”的液压动力系统将共同开拓,共同受益。

——大力发展工业动力、工程机械、农业机械等非道路用发动机是公司的重要战略之一,不断完善公司业务结构,规避周期性波动。

——公司传统业务的重要目标市场是“一带一路”沿线市场。公司将加速在该市场卡位与布局。概括起来就是,公司一方面在发展新业务,另一方面也在考虑国际化,行业复苏有望给公司机遇。

我们另外补充:

——预计中报业绩:净利润39.8亿元至45亿元,增长幅度为50%至70%,基本每股收益0.5元至0.56元 ;

——日线突破了30日线、60日线和120日线和250日线,目前回踩企稳中。2、苏宁易购

该股机构调研近一个月9次,近三个月22次,近半年达到23次。

7月26日和24日有两次调研,调研要点如下:

——《投资者关系活动记录表》中竟然没有会议纪要,因此没法了解该公司更多情况;

因此,我们用广发证券报告补充:

——线上:6月苏宁易购app月活用户数同比增长64%, GMV及用户数增长继续领先主要电商。

——线下:城市市场,电器大店门店数半年净增37家至1536家;零售云半年净增726家至765家。

——新业态 :苏宁小店半年新开709家至732家(不含拟收购迪亚天天308家门店),发展提速,预计全年将大幅超过1500家目标 ;

——物流&金融 :社会化收入物流收入同比增长118% ;金融交易规模同比增长29%,新增绑卡会员数增48%,苏宁银行总资产较年初增长28%。概括起来就是,公司不管是线上还是线下,不管是新业态还是新物流和新金融,都获得快速发展。

我们另外补充:

——预计中报业绩:净利润59.62亿元至60.62亿元,增长幅度为19.45倍至19.8倍,基本每股收益0.64元至0.65元 ;

——技术上,日线突破30日线再次跌破30日线,会一直努力修复该均线。3、石基信息

该股机构调研近一个月6次,近三个月16次,近半年达到16次。

7月27日有两次调研,调研要点如下:

——公司主要从事酒店、零售、餐饮、休闲娱乐等大消费行业信息管理系统软件的开发与销售、系统集成、技术支持与服务业务。

——是国内最主要的酒店信息管理系统全面解决方案提供商之一,截至2017年底,公司酒店客户数量在1.3万家左右,在中国星级酒店信息管理系统市场的客户占有率为60%-70%。

——石基在中国标准化零售业有30万家以上的客户,在中国规模化零售业(客户年度营业额1亿以上)信息管理系统市场的客户占有率为60-70%。 ——餐饮业务方面:中国餐饮领域信息系统整体还处于无序竞争的状态。截至2017年底,公司餐饮客户总数在15万家以上。

——平台化:支付和预订是目前相对简单的实现平台化的途径,直连技术是公司支付和预订平台的关键。

——国际化:石基在海外进行的投资和并购主要都是围绕着酒店的下一代信息管理系统和酒店大数据方面的,通过收购兼并,加速国际化进程的步伐。

——石基未来收入的增长点?主要是平台化和国际化这两个方面。概括起来就是,公司三大方面实力都是很大,未来收入已经布局,来自平台化和国际化。

我们另外补充:

——预计中报业绩:净利润4.35亿元至4.98亿元,增长幅度为40%至60%,基本每股收益0.11元至0.13元 ;

——技术上,日线还在30日线下方但不远,还有跳空缺口压制但也不远。4、蓝思科技

该股机构调研近一个月3次,近三个月5次,近半年达到6次。

7月27日的调研要点如下:

——主要还是上半年行业活力不足,虽然二季度销售有很大的改善,但是安卓系列新机型、新规格较多,良率爬升参差不齐,影响了产品毛利率。——另外,上半年公司汇兑损失也有一定影响,总体约1.3个亿。

——公司今年上半年3D玻璃的产量已经超过去年全年,全年预计在6000-7000万片左右。

——东莞松山湖是公司可转债募集资金投资项目“视窗防护玻璃建设项目”的实施地,主要生产2.5D及3D防护玻璃,设计产能为7000万片/年,建设期为2年。目前面向的客户为以OPPO为主的国产品牌。概括起来就是,随着下半年安卓新手机持续上市,需求增加,人民币贬值也是一大利好,3D玻璃产量大涨,还是OPPO供应商。

我们另外补充:

——预计中报业绩:净利润4.35亿元至4.98亿元,增长幅度为40%至60%,基本每股收益0.11元至0.13元 ;

——技术上,日线还在30日线下方但不远,还有跳空缺口压制但也不远。5、TCL集团

该股机构调研近一个月4次,近三个月12次,近半年达到15次。

7月27日有两次调研,调研要点如下:

——TCL 集团各产品在国内外市场处于领先的行业地位。2017 年,LCD电视销量全球市场份额名列第三,仅次于三星和LG,与排名第二的LG差距进一步缩小;华星光电液晶电视面板出货量居全球第五位,其中32吋液晶面板出货量排名全球第二,55吋液晶面板出货量排名全球第三;空调销量位列国内第五位。

——供给方面:在此轮面板价格下行周期影响下,既有面板厂商会做出结构性的策略调整,新规划产线的审批及建设计划或受影响。需求方面:一方面TV及monitor等产品的大尺寸化将带动产能去化,另一方面会有医疗、教育、安防、商显等新的显示应用领域的出现,将成为大尺寸面板行业的新增需求

——通讯业务在2017年对集团业绩有较大拖累。去年下半年以来,公司对通讯业务做了战略转型与变革,主要通过优化组织结构和业务架构,对应收账款和存货的控制有效改善等措施来提升经营效率概括起来就是,整个集团有盈有亏,但通过重组解决亏,而赢的面板供求不平衡,机会还是不小。

我们另外补充:

——预计中报业绩:净利润15.5亿元至16.5亿元,增长幅度为50%至60%,基本每股收益0.11元至0.12元;

——技术上,日线突破了30日线和60日线,目前回踩60日线,即将企稳。6、燕京啤酒

该股机构调研近一个月3次,近三个月8次,近半年达到14次。

7月25日和7月27日两次调研,调研要点如下:

——从行业整体发展趋势来看,未来会有少数几家企业来分享中国绝大部分市场份额。

——从吨酒收入上来看,中国啤酒行业的吨酒收入水平在逐年提高,未来吨酒收入还会持续性提高。

——公司推行“1+3”品牌战略,通过加强燕京主品牌推广及区域品牌向燕京主品牌的切换,品牌影响力持续提升。

——公司将更加注重产品品质的提升,坚持做中国最好的啤酒。概括起来就是,行业空间还很大,行业集中度正在提升,公司品质和品牌都不错,有望从中受益。

我们另外补充:

——未有中报情况,看看一季报:2018年一季报每股收益0.02元,净利润5415.38万元,同比去年增长0.83%

——技术上,日线突破了30日线和250日线,目前受制于60日线和120日线,需要动能去突破中。7、纳思达

该股机构调研近一个月6次,近三个月11次,近半年达到14次。

7月24日和7月27日两次调研,调研要点如下:

——《投资者关系活动记录表》中竟然没有会议纪要,因此没法了解该公司更多情况;

因此,唯有我们补充:

——天风证券研报中提到:公司原主营业务健康向上,毛利率环比有较大改善,短期业绩看整合利盟拐点出现

1、艾派克微电子天然具有做好打印机耗材芯片的基因,核心逻辑在于公司全产业链布局,闭环系统已然形成。

2、公司具有IP核设计的核心技术,拥有强大的技术护城河。同时承担国家核高基项目并得到集成电路产业基金的加持;

3、公司最新的主控SoC芯片将延续行业闭环特征,面向公司重点拓展的激光打印机市场,以5年为维度考量,随着打印机销售的大幅增加,对主控SoC芯片的新需求增量空间极为广阔,给业绩增长带来的弹性十分明显;

4、针对打印机耗材的芯片应用,可替代空间尚且非常巨大长期来看,公司作为打印机芯片耗材领域的国内龙头,收购利盟成就赛道卡位,作为有大格局的公司,公司的管理层行动力和执行力非常优秀,布局完成,赛道逻辑清晰,预期公司也将迎来业绩兑现下的成长空间打开。概括起来就是,行业空间还很大,公司从国产替代中受益,并由此打开成长空间。

我们另外补充:

——预计中报业绩:净利润1.55亿元至2.1亿元,下降幅度为-15%至15%,基本每股收益0.15元至0.2元

——技术上,日线一直运行在30日线、60日线和120日线和250日线多条均线上方,每次回踩30日线都有望企稳。8、国光股份

该股机构调研近一个月3次,近三个月10次,近半年达到12次。

7月27日和7月30日两次调研,调研要点如下:

——农药行业的发展经历了从杀虫剂一家独大,到杀虫剂与杀菌剂平分秋色,再到杀虫剂、杀菌剂、除草剂三分天下的发展历程。

——农业部制定“到2020年农药、化肥使用量零增长行动方案”,到目前已提前三年实现化肥农药零增长。

——我国的植物生长调节剂在国际上基本处于并跑或个别领域领跑的水平。但在国内的应用目前还处于市场培育期。

——公司目前产能不足的矛盾比较突出。为缓解压力,公司将一部分产品通过委托加工的方式进行生产,以最大限度满足市场需求。未来随着募投项目的投产,这一现状将彻底得到改变。

——参与重组的天人生态在国内专门从事生产高效广谱、环境友好的绿色生物农药,产品可广泛用于蛀干害虫、地下害虫、叶面害虫等多种农、林害虫的防治。其与公司在园林、森防产品上有很强的互补性。

——公司老股东的限售股份于今年3月20日解除限售。董事长和总经理在《招股说明书》中承诺:其所持公司股份在锁定期满后两年内无减持意向。

概括起来就是,新兴行业,空间大,发展前景好,目前产能不足显现但母头项目投产能解决,这是未来业绩可以放量的地方,而参与的重组正在酝酿新机会,暂时不用担心减持。

我们另外补充:

——预计中报业绩:净利润1.25亿元至1.63亿元,增长幅度为0%至30%,基本每股收益0.97元至1.26元

——技术上,日线突破了30日线、60日线和120日线和250日线,目前回踩企稳中。三、小结

其实没什么好小结的,我们想在此特别说明的是:

——调研次数多、频次高的标的,未必就一定会大涨;

——调研次数少、频次低的表现,也未必就一定不会上涨。这里面有两个逻辑,一方面机构现在越来越喜欢抱团,导致他们也有限的资源调研的标的减少了;另一方面市场一直在扩容,一直有新股票上市,尤其是小盘股越来越多的背景下,机构投资者根本顾不过来。

因此,那些没有机构调研的表现并没有代表着没机会。

总之,以上调研的梳理我们一直尝试着不给出我们直接的观点,而仅仅是提炼、梳理而已,希望大家可以开动你的大脑。

公安备案号 51010802001128号

公安备案号 51010802001128号