-

长春高新 000661:国内生长激素空间巨大,龙头公司换届发展良好业绩靓丽!

高速路 / 2018-07-11 11:24 发布

公司公布2018年半年度业绩预告:预计实现归母净利润4.83-5.68亿元,同比增长70%-100%,EPS约2.84元-3.34元。

公司管理层换届已落定,新老管理层也顺利交接,利润增长确定性增强。生长激素行业天花板高,进入量价齐升快车道。国内生长激素行业仅儿童矮小症具有百亿空间(目前30亿),未来抗衰老(成人生长激素缺乏)适应症也将获批,长期看市场潜力巨大。

随着治疗渗透率提升、产品迭代更新带来客单价提升、用药时间延长及新适应症拓展,生长激素行业将进入量价齐升快车道,金赛药业龙头地位稳固受益最为明显。

他家的产品包揽了国内第一到全球第一,堪称“医药界李小龙”。

究竟是什么神仙药让长春高新这么强?请容我细细道来。

生长激素是由人脑垂体细胞分泌的一种蛋白质,人体内如果生长激素分泌不足将导致身材矮小。

针对这种疾病,医学界就研制出了重组人生长激素,带代替身体自生的生长激素,而长春高新就是将自家的生长激素打到了全球第一。

这样看起来好像也没有什么特别之处。

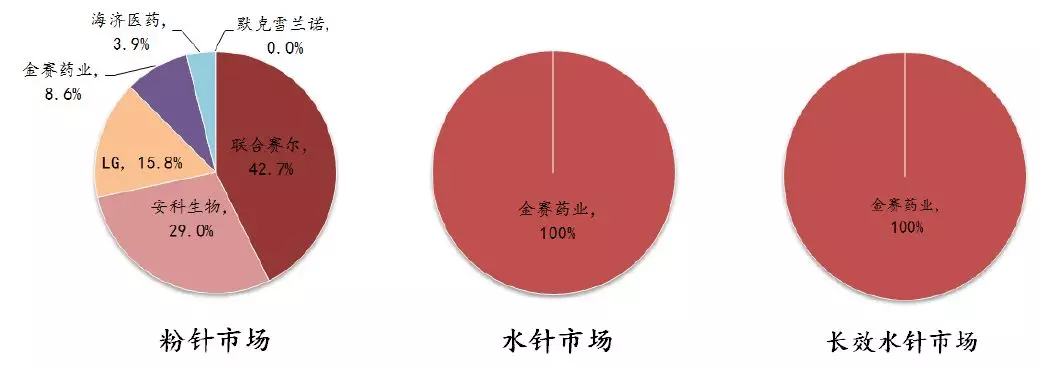

我们知道,生长激素级别由低到高分为三类:粉针型、水针型、长效型

这三个级别的生长激素金赛药业都是名列前茅。粉针型位居国内第四,水针型位居亚洲第一,长效性位居全球第一。

图 1 2016年生长激素粉针剂、水针剂及长效水针剂市场占比情况

而这其中的金赛药业,为长春高新控股(70%股份)子公司,生长激素正是出自他家。

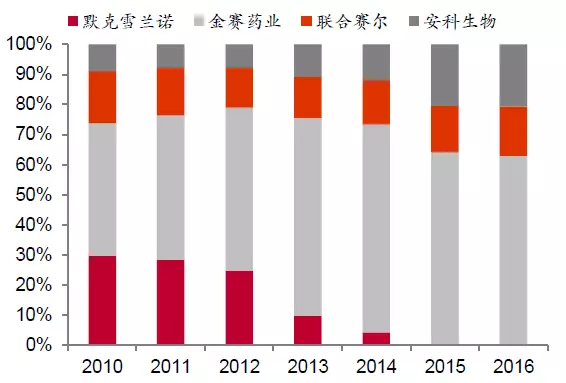

国内的生长激素厂商除了金赛药业还包括默克、联合赛尔和安科生物。

默克的生长激素属于进口产品,在国内盈利空间小,同品类竞争优势不明显,在2012年便逐步退出中国市场。

所以目前国内生长激素形成金赛药业、安科生物和联合赛尔“三国鼎立”的格局。

但这三国也不是势均力敌的,安科生物和联合赛尔只有粉针剂,安科生物长效在研、水针剂在申报生产的路上。

所以在高端市场上金赛药业可以说是一家独大,单单市场份额就占据了61%左右。2016年度,金赛药业实现营收13.79亿元,同比增长29.93%,净利润4.96亿元,同比增长28.51%。

图 2 2010-2016 年国内生长激素市场份额(单位:%)

图 2 2010-2016 年国内生长激素市场份额(单位:%)现在可以看出金赛药业的实力强大了吧。

那生长激素这一块的市场空间又是如何呢?

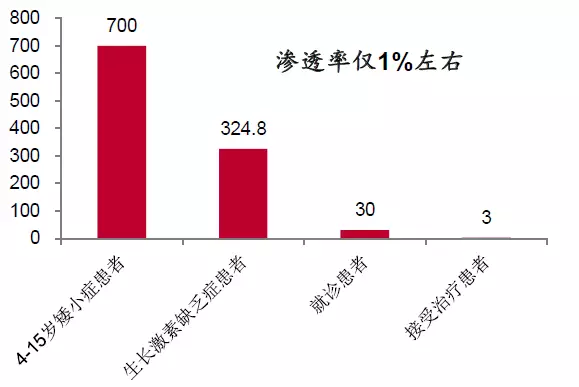

我国矮小人口约3900 万人、发病率约为3%,且每年以17 万人左右的速度递增;但每年就诊患者不到30 万名,真正接受治疗的患者不到3 万名,渗透率仅1%左右。

图 3我国生长激素缺乏患者就诊率极低(单位:万人)

所以说,这块市场空间巨大。而随着患病人群的增加和人们对疾病的认知程度提高,预计2018年将达到45亿元的规模,到2020年将突破百亿。

除了生长激素外,金赛药业也打造了国内首支重组促卵泡素。

这是一款用于调节发育、生长、青春期性成熟的激素。

促卵泡素包括尿源性和重组两种,后者纯度高污染少,在安全性和副作用方面明显强于前者。这种优势也带来了更大的市场占有率,重组的占67%,尿源性占33%。

当然,产品好价格自然会贵一些,贵接近一倍左右。

一开始国内市场上主要是生产重组促卵泡素的默克雪兰和生产尿源性的丽珠集团在竞争。丽珠集团在价格上虽然优势明显,但尿原性在性能上存在先天性的缺陷,所以基本还是以进口的默克为主。

而金赛的重组促卵泡素出现后,由于价格略低于进口产品,性能又比丽珠的产品强,所以很容易就打入市场。

2015 年获批上市后2016 年金赛重组促卵泡激素在城市公立医院端实现2,057 万元的销售规模,目前占据约1%的市场份额,但凭借自身优势,相信会再一次与默克和丽珠形成新的“三国鼎立”的局势。

慢着,不是要讲长春高新吗?怎么都在将金赛药业了?

其实关于长春高新和金赛药业的同床异梦故事,也需要我需要细细道来。

从一开始到后面我们也可以看出,长春高新在医药方面的成就基本来源于金赛药业,事实也是如此。

公安备案号 51010802001128号

公安备案号 51010802001128号