-

对市盈率的思考

leguy / 2018-07-10 11:02 发布

$伊利股份(SH600887)$ $长江电力(SH600900)$

1. 不同市场的市盈率

在进行市盈率思考之前,我得说明,市盈率是估值指标,并不能直接影响投资收益。投资收益=企业内在价值的增长+估值体系的变动,若将时间轴拉到足够长后,长期投资收益可以近似地认为等同于企业内在价值增长,对于优秀的企业来说,市盈率的波动就像钟摆,围绕着一条斜向上的线来回摆动着。

在对一个公司进行估值时,虽然市盈率估值存在局限性( Gorn 的《估值第1篇:市盈率研究心得》已经阐述地十分详细),个人也倾向用未来现金流的折现来进行估值,但市盈率仍然是一个非常简单且高效的估值指标,PE-TTM在浏览各个公司时可以非常快地提供一个估值轮廓。

而在使用这个模糊、快速的估值指标时,不同市场反应出来是完全不同的:

2. 长期合理的市盈率

贴现模型可以表达为:

P=EPS*(1+)/(r-g)

gorn公式中的,r为要求回报率(折现率),g为每股收益永久增长率。即PE=P/EPS=1/(r-g)。

不同的市场的市盈率为什么会差别这么大呢?因为不同市场的股权投资要求回报率不同,投资者对公司增长率的预测也不同,即r、g的不同,只是r更多是客观因素,g更多是主观因素。

3. 不同市场的股权投资要求回报率(对r的探讨)

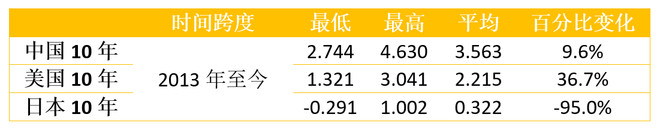

股权投资要求回报率是否可以参考长期国债收益率呢?对于债市,受到宏观基本面的影响也非常大,我的认知不够深刻,所以这里只列数据来进行比对。

中国、美、日本、香港10年债券实际利率如上图,港币汇率一直和美元挂钩,债券收益率也几乎一致,所以香港就不再单独拿出来对比。

中债10年期债券收益率波动极大,像今年的剧烈波动,又经过了调控,各国投资者对中国经济的预测也是经常过于悲观或者过于乐观,但从04年至今,却也只是在3-4之间波动。

美债10年期收益率这30年从8.9跌到了2.4,如果按照《证券分析》的思想,即股票也是一种债券,也就难怪有人认为美股的长期上涨推动因素之一就是国债利率的长期下跌。

日债10年期收益率从1990年的8.2蒙眼狂奔一路跌到如今的0附近,不可谓不刺激。

首先,我们来考虑一个简单的场景:有一个公司,不再增长,确定性100%,每年利润100%分红,这样的公司在不同的市场应该是多少市盈率呢?

不增长即g恒定为0,确定性100%即无风险,每年100%分红即不存在红利再投资收益不足的问题,这样的话这个公司市盈率PE=1/r,即股权投资要求回报率的倒数。

r作为最低要求回报率(贴现率),应该是大于10年国债收益率(股市有风险),在美股,这个公司国债市盈率应该是45,在A股的国债市盈率应该是28,在日本国债市盈率应该是300。而实际估值不会相差这么多,因为每个国家的通货膨胀率、货币汇率(通俗地来说,单位货币价值是不一致的),还需要考虑到各国的风险利率。比如同样是美股和A股的中国公司计算市值时就需要考虑汇率的波动。

既然要求回报率肯定是大于各国债券实际回报率的,那么一个无增长无风险的公司在A股应该比在美国日本市场更加便宜。

我们来看看天花板明显的企业,比如空调,$格力电器(SZ000651)$ 和大金是大家非常熟悉的公司,还有一家美国的Watsco,也是价值投资的典范,这3家公司的市盈率是多少呢?

格力:基本在12左右徘徊,大金20左右,Watsco在30左右

这3家公司都是市场认为很难继续增长的公司了(虽然格力在持续打市场的脸),但是如果格力不增长,并不能说格力的估值现在是过分低估的,和成熟市场来对比,不能忽略了不同市场环境来简单的说大金市盈率20,格力也应该是20市盈率,当然,我不否认今年对于蓝筹股的估值体系发生了变化。

4. 风险溢价带来的投资机会

在不考虑增长速度变化情况下,市盈率应该是低于国债市盈率(国债收益率倒数)的,但是它们之间是否完全相关呢?花了我1个小时吐血整理A股的数据如下:

其中,风险溢价是对它们的差值进行补偿,公式为Rp=1/PE-CN10YT

其中,风险溢价是对它们的差值进行补偿,公式为Rp=1/PE-CN10YTRp为风险溢价

PE为股市市盈率(这里的PE=1/(r-g),是考虑增长率后的A股市盈率)

CN10YT为中国10年国债到期收益率

可以看到,大部分时间国债市盈率也高于股市市盈率,风险溢价在1%-2%左右波动。当市场过度乐观时,风险溢价低于0%,也就是说市场上的投资者乐观认为投资股票不需要任何的风险溢价他们也愿意买入股票;当市场过度悲观时,风险溢价超过了4%,投资者仍更倾向于避险的债市。

在风险溢价为负,即股市市盈率高于国债市盈率时,大胆地卖出吧。

5. 不同市场对增长的预期偏差(对g的探讨)

讨论完了要求回报率,该讨论一下不同市场对于增长的预期偏差了。当考虑到增长率后,市盈率就不能简单的和国债收益对比了。

PE =1/(r-g)中,要求回报率越大,市盈率越小,对增长率的预测越大,市盈率越大。

再回到公式PE =1/(r-g),在用风险溢价对要求回报率进行补偿后,r到底等于多少,只能估计。对于主板的g,我认为上市企业的内在增长率长期来看是略高于gdp增长率的,这里我们暂用gdp增长率进行估计,即PE=1/(r-gdp),r=gdp+1/PE,这样经过计算得出各市场的要求回报率,同时,根据创业板PE=1/(r-创业板g),计算出投资者对创业板的预计增长率。

首先,A股的要求回报率(r)是大于美股的,即A股的不增长无风险公司合理市盈率应低于美股。并且 A股对于创业公司的预计增长率是明显高于美股的,所以A股的估值才会整体超过美股。

首先,A股的要求回报率(r)是大于美股的,即A股的不增长无风险公司合理市盈率应低于美股。并且 A股对于创业公司的预计增长率是明显高于美股的,所以A股的估值才会整体超过美股。6. A股市场的增长率预期(对g的探讨)

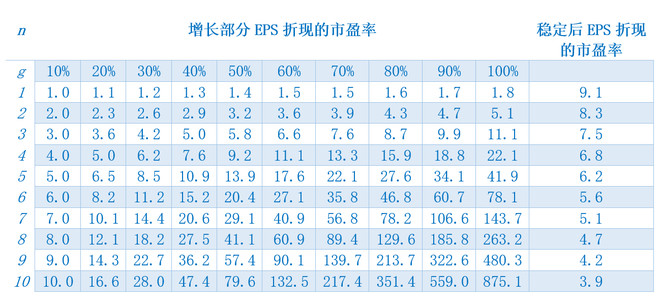

很显然,在简便公式中,PE为长期合理市盈率,但是市场并不总是有效,我认为市场是短视的,则n应该取一个相对较小的数字,g是该市场中投资者对短期企业内在增长率的一个估计值。为了方便计算,简单认为n年后企业不再增长。

第一部分EPS为增长部分的收益折现,第二部分为n年后不再增长后的收益折现。

第一部分EPS为增长部分的收益折现,第二部分为n年后不再增长后的收益折现。P=公司股票价值

EPS=下一年预期的每股收益

r=要求回报率(折现率)

g=企业内在增长率(短期估计)

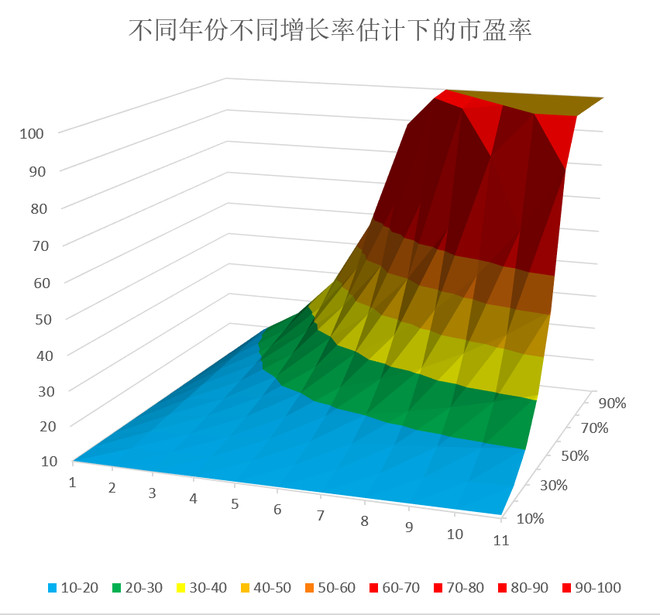

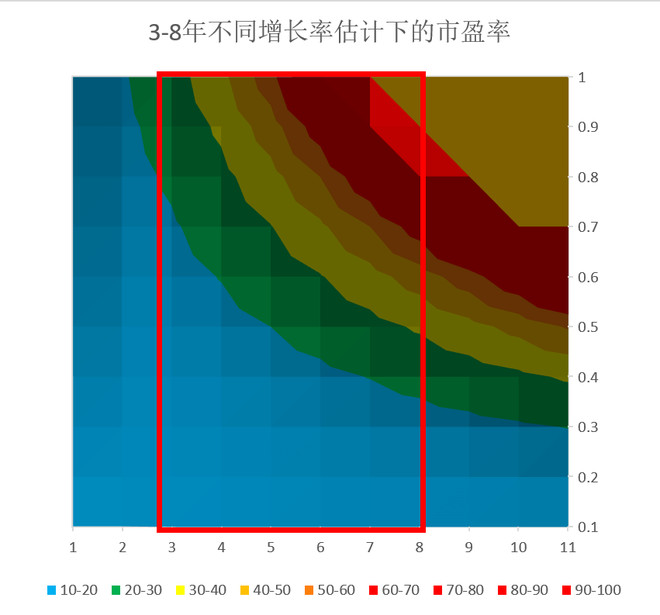

用excel模拟如下:

可以看出来,在10%的折现率下,A股对于高于30市盈率企业的增长预测多在30%以上,也就是短视的A股投资者(投机者)都过高的估计了公司的增长。

结语:

1. 因为无风险回报率、要求回报率更高,对不增长的部分,A股的市盈率应低于国际市场。

2. 股市市盈率高于国债市盈率时,可以考虑卖出了(虽然我不希望大家去赚市场的钱)。

3. 市盈率应拆成两部分来考虑:增长的部分(主要由g决定),不增长的部分(由r决定)。

4. A股市场市盈率过高来源于A股市场投资者对于公司增长率的过高估计。

公安备案号 51010802001128号

公安备案号 51010802001128号