-

亿帆医药--迷失的VB5龙头

Sonnyday / 2018-06-23 17:56 发布

摘要:公司作为VB5行业龙头,享有近45%的市场份额,近年VB5价格受益于供给侧改革有望维持在高位运营,风险点在于公司在医药领域盲目的多品类扩张导致自由现金流较差,商誉较高。

一、公司简介

亿帆医药创建于 2003 年,是一家以医药、原料药等产品为主的集研发、生产、销售于一体的创新型制剂企业。医药产品仍然为公司的主营业务,在 2017 年营业收入中的比重为50.19%,在毛利润中的占比为 35.41%;原料药对毛利率的贡献较大,主要得益于公司原料药泛酸系列产品价格上 涨。高分子材料在营业收入占比较小,约为4.28%。

二、公司业务分析

(一)原料药“现金牛”,奠定业绩基石

公司原料药主要是泛酸系列产品(D-泛酸钙和 D-泛醇,即维生素 B5 及原 B5),是维生 素中的细分品种,主要用于饲料、食品和医药领域。

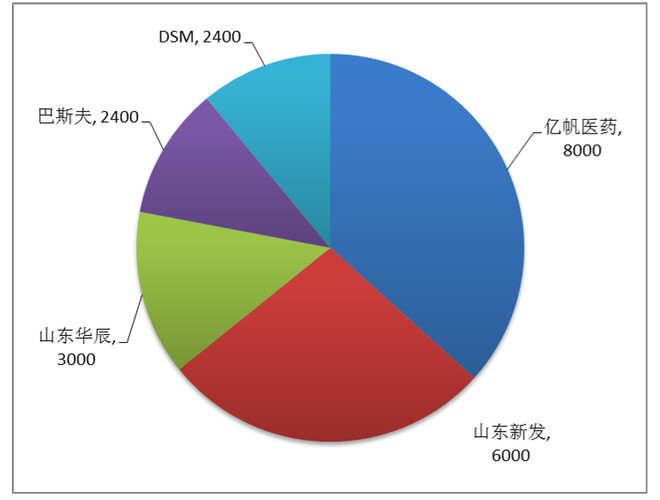

竞争格局:全球VB5市场呈现高度寡头垄断格局,全球仅有亿帆医药、山东新发、山东华辰、巴斯夫、帝斯曼 5 家主要生产企业,全球产能约 25000 吨,主要集中于我国,全球维生素 B5 价格主要由国内生产商决定。公司目前是全球最大的维生素 B5 及原 B5 等原料药产品生产与供应商,产品畅销于欧美各国,市场占有率约 40%-45%。

图 1 全球VB5产能格局

技术水平:公司作为全球最大维生素 B5 与原 B5 的 生产与供应商,拥有成熟的生产工艺和先进的设备以及高水准的技术研发团队,多年来一直处于行业龙头地位。同时公司采用的酶拆分法生产泛酸钙和泛醇,也是目前世界上最好的技术,且为公司自有知识产权。在产品质量、成本控制及环境保护等方面均优于其他制备方法。

产品价格:受环保限制的影响,2017年,泛酸钙行(VB5)业第二大和第三大产能的山东新发和山东华辰停产,亿帆医药浙江厂也部分停产检修,占全球85%产能的三巨头同时因为环保而产能收缩,VB5的市场价格一度暴涨至740元/千克的超高水平,目前随着山东企业的复产,市场价格逐步回归理性,但仍保持了300元/千克的高位。由于行业寡头垄断、下游对价格不敏感、环保压力和成本上升等因素,预计本次涨价将持续2年以上。由于国际长单价格波动缓慢,公司产品出口比例占70%,将充分受益于此次涨价。

图 2 VB5价格波动情况

(二)专科药“明星”产品众多,受益医保调整

公司拥有核心专科领域药品批准文号 300 余个,其中独家规格或剂型近 40 个,医保产 品 128 个,基药产品 55 个。公司靠渠道起家,医药业务覆盖除港澳台外所有省市区,药品制剂在全国二级以上医院覆盖率超过 60%。

公司持续布局抗感染、血液肿瘤、皮肤、妇科等多个专科用药领域,拥有多个潜力品种: 1)皮肤科:通过收购澳华、天联,公司获得了完整的皮科产品线,包括数十个皮科用药 品种,十余个独家品种、独家剂型,与公司此前收购的倍的福的皮科产品结合形成完善的产品组合,具备协同效应。还有从国药一心获得的伏立诺他胶囊及后续皮肤肿瘤的在 研产品线作为优质储备产品。2)血液肿瘤:公司收购天康获得复方黄黛片,并与国药一 心公司签订转让协议,获得共 7 个血液肿瘤领域品种,包括硼替佐米、达沙替尼等重磅 品种以及普乐沙福、氯法拉滨等二线品种,公司拥有国内最强大的血液肿瘤领域产品管线。3)妇科:公司收购四川美科获得缩宫素鼻喷雾剂,收购蚌埠骄阳获得妇阴康洗剂,进而收购天康获得了众多妇科领域批文,公司妇科领域产品线已逐步完善。

图 3 公司主要制剂产品

图 4 12 项进入医保目录的独家品种概况

1、复方黄黛片

复方黄黛片的国际市场前景可期。由于患病人数较少,在国外可以以孤儿药身份进行申报,获得申报进度和价格上的支持。参照其他血液肿瘤用药,伊马替尼治疗 CML,年销售金额 50 亿美金;依鲁替尼治疗 CML、CLL、WM、SLL,一年用药金额 90-100 万元,未来预期年销售额过 100 亿美金;利妥昔治疗 NHL,来那度胺治疗 MMA,年用药金额均达几十万。ATO 海外售价达到国内 50 倍,年用药金额达到 50 万元。从疗效角度讲,国产砷剂治疗 APL 的缓解率达到 99%,不仅效果好,还有不耐药,复发可继续用药等优势,定价更不应该低。判断其国外定价不会低于 10 万元,欧美每年接受 APL 治疗的患者达到 5000-7000 名,其海外销售额将过亿。

2、缩宫素鼻喷雾剂

缩宫素鼻喷雾剂具有加强子宫收缩和可促使乳腺泡周围的平滑肌细胞收缩促进排乳的作 用,可用于协助产妇产后乳腺分泌的乳汁的排出。公司 2014 年收购四川美科获得该独家 品种,商品名奥赛托星。缩宫素鼻喷剂主打催乳和子宫复旧,从最新的中标价格来算,单支费用在 44 元以上,面对 1800 万分娩量和 1000 万人流量的市场,市场空间达到 10 亿以上。

缩宫素鼻喷剂 16 年终端销售额过亿,同比增速 50%,未来增速来自适应症拓展和新进医保增量。最近鼻喷剂新进入 17 年全国医保目录乙类,单支自付金额从 50 元下 降到 10 元左右,待下半年在全国 30 多个省市执行后,缩宫素鼻喷剂有望放量。

3、妇阴康洗剂

妇阴康洗剂为全国独家产品,国家中药三类新药,国药准字 B 类,医保中唯一的妇科洗剂。妇科炎症市场规模在 2012 年超过 100 亿元,其中零售终端 OTC 占比达到 63%,医 院市场占比达到 37%;OTC 市场中,中成药占比又达到 54.43%。医保省份超过 10 个省的妇科洗剂销售额不小于 3 亿,妇阴康是首个进入国家医保的产品,之前进入了 2 个 省地方增补医保目录,未来具备 5-10 亿的销售空间。

4、除湿止痒软膏

除湿止痒软膏止痒快速,抗炎效果与中效激素相当,是不含激素、不含抗生素的中药提 取软膏。用于治疗湿疹,尤其是婴幼儿湿疹、慢性肛周湿疹、阴囊湿疹等;皮炎,尤其 是特应性皮炎、接触性皮炎、虫咬性皮炎等。在进入国家医保之前,未有地方省份增补,本次进入国家医保目录后的放量空间较大。

5、皮敏消胶囊

皮敏消胶囊主要用于治疗急、慢性荨麻疹、湿疹,具有抗炎止痒作用,临床实验显示对 银屑病也有很好的疗效。其作用机理是抑制过敏介质释放,促进表皮生成,因此具有毒 副作用小、无嗜睡、复发率低等特点。国内独家专利产品,是国家三类新药,二级中药 保护品种,为公司自有独家产品。起效快,疗程短,费用低。口服剂型,患者依从性好。在进入国家医保之前,地方上仅有辽宁、广东 2 省增补,本次进入国家医保目录后的放 量空间较大,具备 3-5 亿的销售潜力。

6、小儿金翘颗粒

小儿金翘颗粒是一种解毒利咽、消肿止痛用药,独家产品。从米内的数据来看,小儿金翘颗粒进入了12个省份的正在执行的招标,之前不在公司在销名单之列,2018年将带来 5000 万以上销售额,未来有 2-3 亿市场潜力。

(三)“重磅产品”储备丰富,助业绩腾飞

1、收购国药一心 8 品种,完善血液肿瘤产品线

公司收购国药一心 8 个在研品种,有效增强了血液肿瘤产品线,加快转型步伐。在收购 品种的同时也获得了 8 个在研品种的核心研发团队,并与具有长期在国际领先企业进行 血液肿瘤产品市场推广经验的核心团队共同设立西藏恩海以布局销售网络。

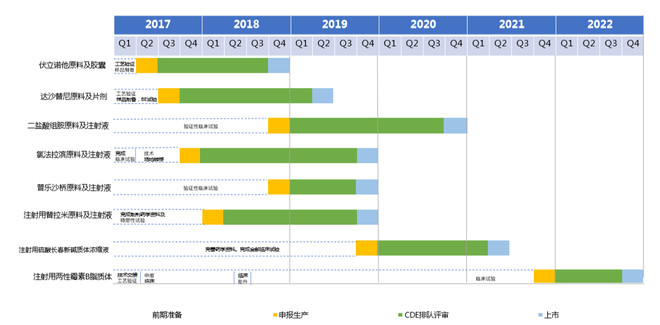

图 5 公司收购国药一心8品种申报进展图

2、收购 DHY 公司 53.8%股权,进军大分子生物药领域

公司在 2016 年 7 月完成对 DHY 公司 53.8%的股份,开始了对大分子生物药的布局,旗下双分子平台和免疫抗体平台孕育多款重磅生物药,为公司未来发展打下坚实基础。同时大幅提升了公司的研发能力。

(1)F-627 (贝格司亭):第三代长效G-CSF,10 亿潜力重磅药

F-627 是健能隆医药研发的具有知识产权的创新生物药,是在研产品中唯一一个获批美 国 FDA 临床 III 期的长效 G-CSF 创新药,拟用于肿瘤患者放、化疗引起的嗜中性粒细胞 减少症。F-627 应用独创的独家专利保护双分子平台,与现有的重组人 G-CSF 不同,含 有两个 G-CSF 分子,即 G-CSF 二聚体。F-627 由 CHO 细胞表达,无血清培养生产。

目前 F-627 已经开始了全球 20 多个国家,38 个国际多中心临床 III 期试验,按计划将于 今年年底,最晚明年 1 季度入组完毕,国内多中心 III 期临床试验也已经开始启动。按照 以往经验,美国完成生产申报流程需时 12 个月,故我们估计 F-627 将于 2018 年年底或 2019 年 1 季度 FDA 获批。公司在北京有生产基地,如 F-627 顺利获批,完全可以满足产能需求。

F-627 参比的是 Amgen 的 Neulasta,Amgen 原研药 Neulasta 的全球销售额接近 50 亿美元,基本覆盖全球 G-CSF 市场 95%以上份额,据 IMS 的测算,假设 F-627 首仿上市可占据 20%左右的市场份额,我们预计 F-627 在全球内也将有 10 亿美元以上的市场预期。

图 6 F-627 2019 年上市后净利润预期(亿元)

(2)F-652 (普罗纳亭):以孤儿药申报,对应三大适应症

F-652 是一个重组人白介素 22-Fc 融合蛋白,具有 IL-22 双分子结构,由 CHO 细胞表达,无血清培养生产。。F-652 具有多个医学突破性潜力,包括治疗移植物抗宿主病,急性胰腺炎,急性酒精性肝炎。这三大适应症在临床上均无有效药物。移植物抗宿主病,急性酒精性肝炎两大适应症在美国进行临床 II 期的试验,其中移植物抗宿主病有望获得 美国 FDA 孤儿药的身份,获得加速审批,同时在价格上获得支持。

移植物抗宿主反应是一种特异的免疫现象,是由于移植物组织中的免疫活性细胞与免疫受抑制的、组织不相融性抗原受者的组织之间的反应。移植物抗宿主病(graft-versus-host disease,GVHD)是骨髓移植(BMT)后出现的多系统损害(皮肤、食管、胃肠、肝脏等)的全身性疾病,是造成死亡的重要原因之一,目前治疗手段有限。与目前 GvHD 病人的治疗手段相比,使用 F-652 的治疗,有可能保护胃肠道上皮细胞干细胞的死亡,并且同时能够通过 IL-22 激活 STAT3 信号通路来刺激肠道上皮细胞的再生。

酒精性肝病(ALD)是指由于酒精摄入过量而导致的肝脏损害等一系列病变,随着人们生活方式的转变,酗酒者不断增多,导致 ALD 有迅速增加的趋势。欧美国家的嗜酒人群中,ALD 的患病率高达 84%,其中 20%~30%可发展为肝硬化。研究表明,F-652 可以促进损伤后组织修复,例如,促进肝细胞的前体细胞(干细胞)的分化和增殖,和促进肠道上皮细胞干细胞的增殖。还可以抑制纤维化的形成。可以说,F-652 所对应的三大适应症,每个都有数亿美金的销售潜力。

(3)F-899:长效生长激素,将受益于市场渗透率提高

根据抽样调查,中国矮小症发病率约为 3%,现有矮小人口约 3900 万人。所有矮小人口中,4~15 岁的需要治疗的患儿约有 700 万。然而,目前我国每年的就诊患者不 到 30 万名,真正接受治疗的患者不到 3 万名。随着人们生活水平的提高和认知程度的提高,越来越多的矮小症患者将被诊治,而长效的 rhGH 因依从性好而更受青睐。

(4)免疫抗体产品线:储备多个重磅生物药

健能隆凭借免疫抗体技术平台(ITabTM),设计开发了多个抗肿瘤双特异性抗体分子。临床前研究数据证明,在靶细胞存在下,双特异性抗体分子可有效激活 T 细胞,并刺激其增殖,同时引起靶细胞的死亡。健能隆的免疫抗体平台下储备了多个重磅生物药。针对实体瘤的 A-337 已经申报临床;以 CD19为靶点的针对 B 细胞白血病的 A-319 已经完成临床前研究,下个月申报临床;针对 B 细胞淋巴瘤的 A-329 也处于临床前研究阶段。

三、公司财务分析

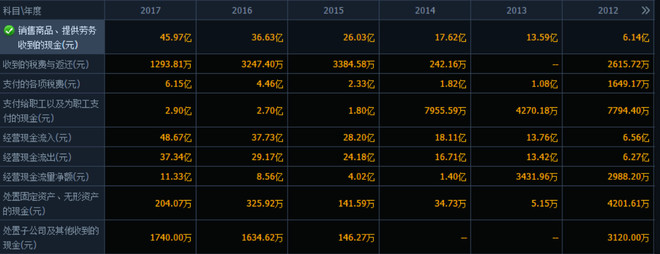

(1)公司营业收入保持24%以上的增速,净利润增速超过85%,主要得益于VB5涨价。

(2)公司资产负债比从2016年的44.15%下降到2016年的22.65%,财务状况明显改善。但是公司盲目进行多品类收购导致商誉水平过高。

(3)营业收入大幅增长,管理费用、销售费用未见明显增加,显示出公司良好的管理能力,17年财务费用增长约7000万元主要受报告期美元汇率下降产生汇兑损失的影响,而上期为汇兑收益。

(4)公司现金流健康,经营稳定。

四、历史估值

目前估值处于历史中等水平。

五、结论

(1)原料药主要是泛酸钙系列产品,泛酸钙行业属于寡头垄断,公司产品全球市场份额 40%-45%,拥有相当的话语权。由于保趋势不断趋严,泛酸钙产品价格再次呈上扬趋势,高位运行问题不大,为公司业绩提供稳定现金流。

(2)制剂包括化药和中药制剂,公司制剂板块得益于提前布局,11 个独家品种进入新版医保目录,复方黄黛片以谈判方式进入国家医保,降幅较低,随着越来越多的省份招标工作的落实,公司制剂板块销售额将有大幅提升。

(3)公司收购的健能隆双分子抗体平台及免疫双抗体平台,孕育有多个重磅生 物药。F-627FDAIII 期最晚明年 1 季度入组完毕,国内多中心 III 期临床试验也已启动,未来有 10 亿空间;F-652 以孤儿药申报,有望获得加速审 批和价格支撑,未来将扩展至其他适应症,有数亿美金市场空间;其他重磅药 F-899、A-337、A319、A329 申报都如期进展。

公安备案号 51010802001128号

公安备案号 51010802001128号