-

【个股研究】东方财富2017年报点评:业绩拐点明显

高速路 / 2018-06-07 08:09 发布

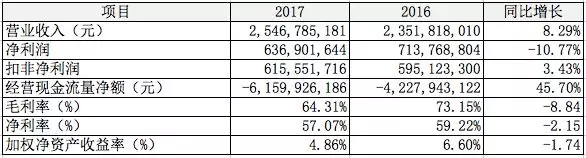

1主要指标

2亮点

1、在证券业受到严格监管、股市表现不佳、两融去杠杆的情况下,公司营收仍然实现了8.29%的增长,净利润虽然负增长10.77%,但扣非净利润增长了3.43%,整体符合预期。

2、经营现金流净额大幅减少19.3亿,主要是17年融出资金相比16年增加了55.9亿(17年融出资金98.43亿,16年融出资金42.53亿)。由于两融是很安全的放贷,基本不会有坏账产生,所以应该对两融进行还原处理,还原处理后17年经营现金流净额将比16年增加37亿。

3、业绩出现明显拐点:

1)按单季度,Q1-Q4营收增长分别为-10.87%、-1.17%,15.39%、29.34%,呈现明显的逐季改善趋势;

2)按单季度,Q1-Q4净利润增长分别为-14.12%、-27.38%、-17.1%、29.25%,下半年开始逐季改善,第四季度实现了由负转正;

3)预告2018Q1净利润2.71亿元-3.02亿元,同比增长170%-200%,出现爆发式增长,大超市场预期。

4)Q4单季毛利率创出全年最高;

5)预收款扭转了下跌趋势,增长6.3%。

4、通过低价策略将东方财富网、股吧、东方财富APP累计的海量用户引流到东财证券,业务协同效果亮眼:

1)证券业务收入大增24.87%,净利润6.33亿,占公司净利润的99.37%,公司主要盈利点已从原来的“基金销售+数据服务+广告”为主切换到以证券业务为主,证券业务发展空间更大,弹性更足。特别是对于东财证券而言,不管是规模,还是市占率,都还是小弟,正处于由小到大的成长阶段,单纯经纪和两融业务,至少还有3倍的空间,更不用说投行、资管等由0到1的业务了。

2)证券经纪、两融市占率上升迅速,截止2017年底,东财证券经纪市占率1.98%,排名17位,上升7位;两融市占率0.96%,排名23位,上升26位。

3)由于是自己内部引流,因此东财证券的获客成本极低,在和其它券商的竞争中拥有很强的成本优势。

5、基金代销在所有互联网平台中稳居第一,优势明显。面对激烈的竞争,基金销售额仍然实现了34.74%的大幅增长,基金销售毛利率由90.3%提升到90.8%,且大幅高于同花顺基金销售毛利率的74.49%。另外,虽然价格战导致申购费率大幅下降,但来自基金销售的营收只出现了3.04%的小幅下降,相比2016年下降64.3%已有大幅改善,这也是很难得的成绩。当前基金申购费率已低到一折的地板价,基本没有下调空间,随着规模的增长,基金销售利润可望小幅回升。

(截止2018年2月底,东财代销基金家数达到123家,代销基金数量3913只,覆盖率达到81%,代销基金数量领先于好买基金、蚂蚁金服和陆金所等,位居行业首位)

(截至2017年底,中国公募基金总份额数和资产净值分别达到11万亿份/11.6万亿元,近7年复合增速分别为24.2%/24.5%,保持较快增长)

6、在当今流行研发资本化的情况下,公司没有将研发投入1.82亿做任何资本化处理,侧面反映出管理层对业绩的信心。

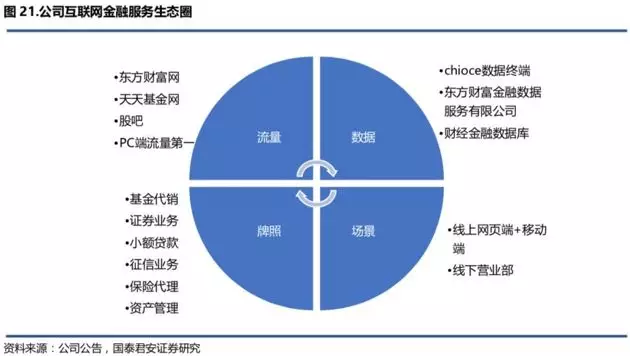

7、最重要的是,东财已经构建起完整的商业体系:

1)拥有业内第一、最完整的“资讯+社区(股吧)+股票软件(东方财富客户端+choice)+电商平台(天天基金)+理财(活期宝等)” 垂直财经体系,产品和内容提供十分丰富,用户规模和粘性遥遥领先同行。

2)可以实现海量用户的自我变现:东财拥有自己的券商(东财证券)和业界第一的互联网基金代销平台(天天基金),正在申请保险代销和自营基金牌照,可以将通过引流、转化实现海量用户的自我变现。

(东方财富网2004年成立,2005年因星期五连夜转载“股权分置改革”的新闻而一举成名,2006年借WEB2.0东风推出股吧,席卷天下。目前已位列全球财经类网站第1位,全球中文网站前10名)

(截止2017年底,东方财富网PC端用户7539万,多年以来稳居垂直财经门户网站第一,远高于第二名讯网的4279万;东方财富网月度人均浏览时长在45-60分钟之间,远高于同花顺财经的12.6分钟,用户活跃度和粘性显著领先)

(截止2017年底,东方财富APP月度活跃用户882万,位列同类第二,虽然只有行业第一同花顺APP的26%,但远高于第三、第四的大智慧和涨乐财富通;东方财富APP人均单日使用时长为33.7分钟,高于同花顺APP的29.0分钟,客户活跃度和粘性同样显著领先)

(截止2017年底,股吧月活用户2645万,人均页面访问量4.2,平均每次访问时长约为5分钟,在财经社区中位于绝对领先)

(截止2017年底,天天基金网APP用户261万,是第二名同花顺爱基金25.9万的十倍,月度人均使用时长达4.9小时,同样也是花顺爱基金0.5小时的10倍 )

8、管理层眼光独到,善于长线布局,外延并购谨慎,且出价合理,当前正积极延伸和完善互联网金融服务链条,打造互联网综合理财平台和生态圈,发展目标对标嘉信理财(市值700亿美金,建议阅读本**内的另一篇文章《嘉信理财:从纯互联网券商到综合财富管理》)。

(2015年12月出资44亿元收购西藏同信证券100%股权,17年净利润6.33亿,十分划算)

(公司拥有漫道金服27%股份,2017年确认3952万投资收益)

(2017年12月与工商银行签订业务合作框架协议,双方将在投资理财、账户体系等多层面展开合作,不仅扩张了东财的线上引流渠道,同时有望为公司构建综合财富管理体系提供平台和账户基础)

9、未来业绩增长点:

1、券商经纪和两融业务市占率持续提升; 2、海量用户快速转化,证券业务规模快速增长导致成本率下降,从而带来利润率上升;(目前东财用户中80%都不是东财证券的客户,增量空间很大) 3、基金代销业务可望持续增长,再叠加申购费率止跌,基金代销利润进入上升轨道。 4、Choice经过几年打磨后已经具有较强的竞争力,与万得wind终端比具有明显的性价比优势,销售可望放量; 5、新用户免费赠送服务(如Level2行情)到期,继续付费使用带来的利润增量; 6、依托海量用户和强大平台,推出更多的互联网金融产品,如:保险代销、自营基金等; (2017年12月公司已完成46.5亿元可转债发行,拟将募集资金用于东财证券增资,本次增资后东财证券净资产将达到113亿元,将为两融等资本中介业务的快速发展奠定资金基础)

3暗点

1、2015-2017年,毛利率、净利润出现逐年下降;

2、金融数据服务和互联网广告收入分别大幅下降23.03%、19.06%,且连续两年出现逐年加速下降的趋势。考虑到同花顺的互联网广告业务也下降了20.37%,我认为主要是行业大环境的原因,但公司没有解释具体的原因。

3、研发投入只有1.82亿(营收占比7.15%),略显不足,和同花顺的3.48亿(营收占比24.7%)相比,更是显得不足。特别的是,在同花顺等同行大搞金融科技和AI(智能投顾)的情况下,如果不能在新技术和产品研发上进行压强投入,是否会导致长期竞争优势的下降?

4、choice发布已经几年了,但是销售依然很少,在万得WIND强大的竞争面前,如何突围是个棘手的问题。

5、股票客户端/APP在用户体验、人工智能方面都比同花顺差;

6、东财财富号和直播都是鸡肋;

7、券商还处于靠天吃饭的阶段,并且资金实力制约两融发展空间,公司需要不断的通过发债、增发等手段来充实资本。另外,在券商业务成长速度下降后需要有新的赢利点来接替。

4风险

1、国家整顿互联网金融,更多的钱可能会回归银行理财渠道,公司的理财业务可能会受到影响。

2、BAT等互联网巨头凭借资金、海量用户、生态圈优势强力进军互联金融,在基金销售等方面构成强大竞争,特别是如果BAT通过收购券商进军证券业,将对公司的互联网券商战略造成严重的竞争。

3、东财证券正在扩大建设线下营业网点,虽然线下渠道在获取高净值客户、提升客户粘性和后续财富管理转型方面具有重要意义,但是线下网点属于重资产,加大了资金和成本的压力。

(截止2018Q1,共有126个营业网点)

5估值

1、请参见**【精选好股】中的参考买入价、参考卖出价。

2、可以在**对话框中输入股票名称或者代码查看PE趋势。

6催化剂

1、获得基金牌照,或者并购其它基金公司;

2、获得保险代销牌照;

3、净利润增长超过110%。

7老板语录

1、互联网思维,就是要紧跟市场的需求去创造新模式。

2、创业者要修炼好内功低调做事。

3、互联网金融的特点无我、利他、普惠。把用户放到第一位,把体验放到第一位。

公安备案号 51010802001128号

公安备案号 51010802001128号