-

又一个“一生一次”买入机会的港股?

价值at风险 / 2018-05-31 15:11 发布

依稀记得去年年中时我曾多次发文,说4元的绿叶制药是一生一次的买入机会,现在又有一个港股给我同样的感受。先说结论——目前的周黑鸭在我眼中就和一年前的绿叶制药是一样的,虽然不能说一生一次买入机会(原谅我标题党),但也至少是5-10年一次的机会。两者行业差距巨大,有什么相似的地方呢?

1、都遭遇短期利空,业绩增速放缓,但长期增长逻辑仍在。绿叶是因为核心产品力朴素被强制要求降价才能进医保,结果公司最终放弃医保目录,同时遭遇白蛋白类的潜在竞争,但市场无视绿叶其他产品线的崛起,同时力朴素也没预期的那么差。

同样,周黑鸭因为单店坪效下滑、三四线新开店和线上渠道搭建拉低了毛利率拉高费用率、产能还有些跟不上、新品小龙虾推广不顺利,同时面对绝味的竞争。这一切导致短期业绩增速下滑,但长期而言,随着生产线投放,小龙虾品牌重新上线,线上渠道搭建完毕,线下扩张空间仍很大(绝味虽有竞争但全国市场很大,足够一同成长)。

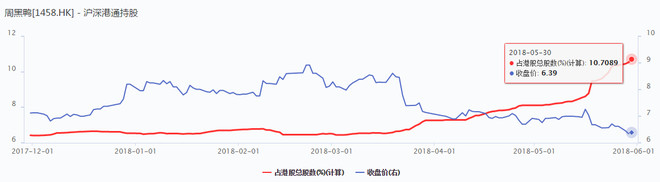

2、都被外资大举做空,但内资狂买。

先来看绿叶1年前的做空比例和内资买入比例:

最高峰时做空的股高达2亿股,占流通股的比例超过6.5%,每天成交有20-30%的资金是做空盘(目前股价上涨后空头有所减仓,但金额仍高达13亿)。而在外资大规模做空,股价低迷的时候,内资却在疯狂买入,占比从5%快速提升至10%以上,最终的结果大家也都看到了。

周黑鸭和绿叶何其相似!

现在周黑鸭每天做空的资金占成交额高达30%,做空占比也大幅提升,因为外资疯狂抛售和做空,导致公司股价持续低迷,但与此同时,内资却在疯狂扫货,短短两个月,持股比例就从6%提升至11%。

3、两者在底部时估值极低。绿叶当时最低PE跌至14倍(前瞻12倍),我给出的观点是:一个高利润率(过去三年平均80%毛利率、15%ROE、13%ROIC)的国内二线最优秀的药企估值甚至低于一个夕阳传统行业公司的估值!

周黑鸭现在PE 16倍(包含IPO募资的汇兑损失),前瞻PE 约14倍。上市前5年业绩复合增速25%,ROIC平均超过40%,2017年上市后超额现金(净资产)大增,ROE和ROIC下降,但也高达20%以上。就如此一个高利润的优质快消品公司估值甚至低于夕阳传统行业公司的估值!

这一切都要感谢香港市场,感谢那些疯狂做空的外资。因为在A股你永远不可能找到如此优质的公司出现如此便宜的价格。

4、行业都处在牛市周期。绿叶股价低迷时,医药行业已经开始走牛(港股的中国生物制药、三生、A股的恒瑞都已经走牛)。而现在消费行业持续暴涨,泡沫程度直逼医药,A股几乎没有一个优质消费股能买的下手了(比如龙头海天持续暴涨后PE 55倍,PB16倍,市值2070亿)。港股消费也颇为强势,龙头康师傅、旺旺这些走势都很不错。但作为港股消费行业中市值排名非常靠前的周黑鸭,股价却一再低迷,远跑输A股同行业的绝味食品(绝味这两个月涨幅40%,目前PE 35倍)。

5、最后,都出现增持回购。绿叶在底部时上市公司开启回购(接近5000万股),而周黑鸭大股东现在也开始增持(周富裕于5月23日及25日在场内以每股平均价6.55港元、6.57港元分别增持10万股和5万股,增持后周富裕的持股比例升至61.84%),我大胆预测,如果股价继续低迷,周黑鸭一定会开始回购(账上有大量现金)。

因此,结论就是:周黑鸭短期遭遇利空,但长期增长逻辑仍在,外资疯狂做空导致估值极低,走势远跑输同行业,大股东开始增持。虽不能说现在是一生一次买入机会,但也至少是5-10年一次的机会,个人预测,未来半年至一年股价很可能会翻倍(业绩增速恢复同时估值提升)。

PS.下文为周黑鸭2017年报解读

2017全年营收增长15.4%至32.52亿元,净利润增长6.42%至7.62亿元,扣非利润增速8.7%。

多年来首次净利润增长低于营收增速的原因:线下门店网络持续扩张带来的费用开支增加(当期净新开门店259家,自营门店总数达1027间);利润率较低的线上渠道及外卖平台产生的收益的增长(当期网上销售占比同比增长1.2%至3.44亿元);毛利率的下滑,2017年发起各类促销活动导致平均售价下降和广告投放增加等因素,公司综合毛利率下滑1.39%;

费用方面。销售费用同比增加35.3%至9.48亿,是拖累利润的主要原因之一,主要由于门店网络的加速扩张导致租赁开支以及销售及营销员工薪金福利上涨,及于更多城市及交通枢纽投放更多广告所致。管理费用同比微增0.4%至1.42亿。

资产方面,应收款项同比增长43%至11.36亿(贸易应收款几乎没有);存货同比增长20%至2.48亿。负债方面。应付款项基本与去年持平,录得0.86亿。截止2017年末,公司账面货币资金20.42亿,无任何借款。末期股息每股0.12港元,分红率30%。

总的来说,年度业绩还算符合预期,市场在年报后大跌显然有点过于悲观(或者理解成此前涨幅较大过于乐观),其实这个业绩在2017中期的时候就已经能预期到了。2018年公司业绩相对乐观,随着产能的释放、新店的扩张、线上渠道搭建完毕,公司的营收增速将在2018年加快,同时随着新店跨过盈亏平衡点、新品初期推广期的过去、及线上渠道的搭建完毕,公司的费用会得到大幅控制,利润增速将在18年大概率回升。

注:此文并非推荐,只做讨论

公安备案号 51010802001128号

公安备案号 51010802001128号