-

国泰君安-晨会报告-150825(看好金饰品品牌老凤祥)

牛牛选股 / 2015-08-25 09:28 发布

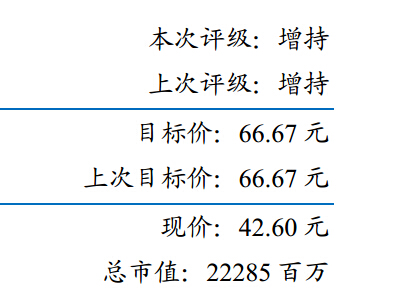

老凤祥(600612)《品牌、渠道、经营优势显现,业绩超预期》 2015-08-25

投资建议:行业需求触底,叠加金价回升,增速有望明显改善,公司品牌和渠道优势将进一步显现,再加上国企改革驱动激励机制完善,未来有望成为大市值公司,预计 2015-2017 年 EPS : 2.26/2.80/3.39 元,维持目标价 66.67 元及“增持”评级。

品牌及渠道优势凸显,收入及业绩超市场预期。公司 2014H 实现收入 210 亿元,同比增长 14.4%,归母净利润 5.35 亿元,增长 27%(扣非增长 19.56%),折合 EPS:1.02 元,超市场预期。其中,黄金珠宝 2014H 同比增长 3.8%,仍明显好于百家-6.1%的增速,主要受益于公司较强的品牌效应及渠道持续扩张。收入及盈利大幅增长主要来自于: 1)门店持续扩张, 2014H 新增连锁专卖店 64 家,达 1168 家; 2)黄金交易同比大幅增长 50.35%及毛利率提升 3.19pct, 3)高毛利率非金产品同比大幅增长 29.59%。公司发展逐步由粗放式增长向集约化转变,加大费用等管控力度,三项费用均有不同程度下降。我们预计下半年公司将加大门店拓展力度,收入及盈利仍将保持较快增长。

刚性需求成行业增长核心驱动力,弹性需求有望增加。黄金饰品终端需求、经销商库存、金价处于历史相对底部。金价经过持续下跌,投资性黄金需求大幅下降,行业增速触底,并由消费性需求驱动,收入增速较为平稳。一旦金价回升,将带来投资需求、经销商补库存等多重共振,收入增速有望显著提升。同时,股价经过调整,公司有望借助本次国企改革契机,进一步完善激励机制,实现业绩和市值并重。较高增速大行业+良好激励机制,有望铸就大市值公司。

公安备案号 51010802001128号

公安备案号 51010802001128号