-

发掘一支潜力妖股

股票导报 / 2018-04-18 21:11 发布

文篇目录:

一、公司概况

二、公司要点

三、业绩分析

四、投资建议

一句话看完本文:全球知名的智能平台,常年高研发水准,高通亦为其大股东,今年业务增速下降,今年有望反转,作潜力妖股备选。

一、公司概况

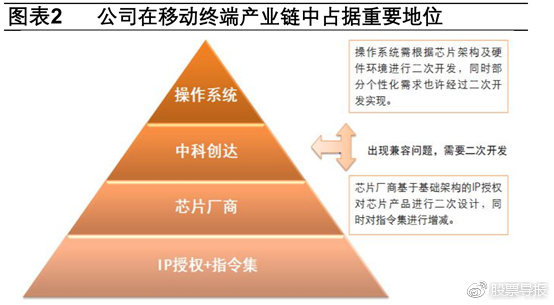

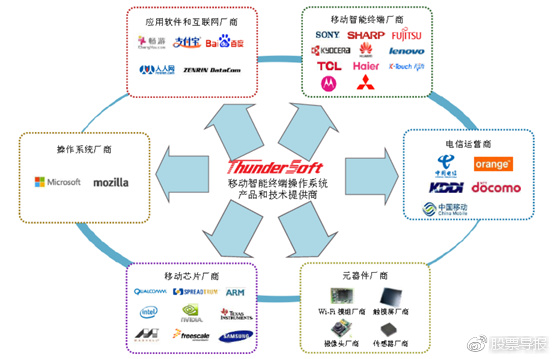

公司主要提供移动操作系统平台技术及解决方案,在该领域处于全球领先地位。同时,公司收购计算机视觉公司MMSolutions,跻身世界一流的图形图像处理技术行列。围绕以上操作技术,开展智能手机、智能汽车、智能硬件三大业务。

三大业务客户群

智能手机:Aptina、三星、索尼

智能硬件:ARM、高通、英特尔、微软、黑莓、百度

智能汽车:广汽、长安、奥迪、航盛、德赛

二、公司要点

1)手机芯片市占率42%的美国高通为第六大股东

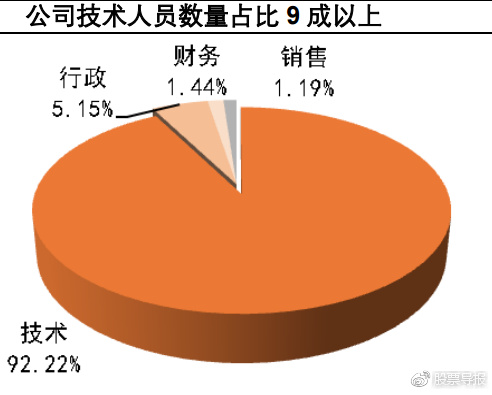

2)2014年以来,研发投入基本占到营收的15%以上,研发人员数量保持员工总数90%以上。

三、业绩分析:

收益率下降一方面是智能硬件业务毛利率低于其他两项业务,拉低了综合毛利率;另一方面,智能手机出货量放缓也是毛利率下滑的原因。

2018年业绩表现有望反转,原因如下:

1)大概率在上半年完成对MMSolutions的收购,拓展业务渠道;

2)智能手机升级换代以及印度、东南亚等新关市场的成长,预期智能手机业务收入保持20%以上增速;

3)国家智能汽车产业政策的催化,公司智能汽车业务将继续处于快速增长阶段;

4)财务方面,部分导致费用增长的非持续性因素有望缓解或消失,促使营收增长向利润增长的转化。

四、投资建议

长期趋势尚不明显,但企业走势向好,应加入自选关注,一旦业绩改善,爆发迅猛

短期在压力线附近盘整,接入点39,支撑点37,波段对待

公安备案号 51010802001128号

公安备案号 51010802001128号