-

600867通化东宝:专注于糖尿病20年的十倍股

股票导报 / 2018-04-17 15:40 发布

通化东宝600867

文篇目录:

1.公司概况

2.历史轨迹

3.业务分析

4.业务前景

5.投资建议

一句话看完全文:专注糖尿病制药20年的十倍股,进口替代空间巨大,安全边际高,只待回调完成介入

一、公司概况

通化东宝始建于1985年,1994年在上海证券交易所挂牌上市。公司早期产品主要是镇脑宁胶囊、肝泰片及塑钢窗等,1998年成功研发出重组人胰岛素,成为国内第一家可生产重组人胰岛素的企业,并于2004年公司着重发展胰岛素业务,目前已形成了一家以糖尿病领域为核心业务、中西成药等产品为辅的大型制药企业。

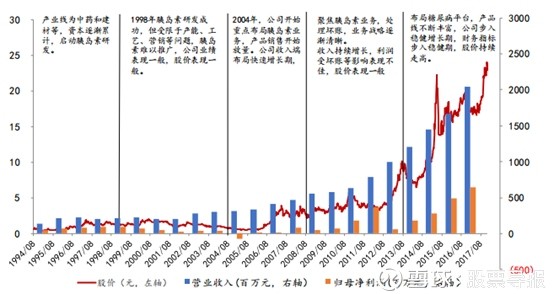

二、历史轨迹

1)1994年-1998年:公司业务投资较为分散且产品潜力较小,发展处于探索期,业绩缺乏持续性增长;

2)1998年-2003年:1998年重组人胰岛素研发成功,但受限于工艺、产能、营销等问题,市场难以拓展,传统业务增长乏力,利润持续下滑;

3)2004年-2008年:公司开始重点布局胰岛素业务,请来李聪先生负责胰岛素销售推广工作,2005年胰岛素实现放量,随后进入高速增长期;

4)2009年-2013年:公司聚焦糖尿病业务,业务布局愈发清晰,2012年公司一次性清楚历史坏账,财务数据走上正轨,收入和利润双双步入持续增长阶段;

5)2014年至今:着力布局糖尿病平台,产品线不断丰富,甘精胰岛素和门冬胰岛素等降糖产品有望于2018年下半年起陆续上市,公司业绩逐步迈入新台阶。

三、业务分析

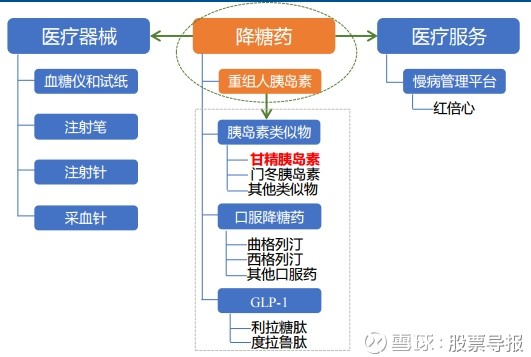

产品包括甘舒霖R和甘舒霖N以及混合胰岛素甘舒霖30R、40R和50R,占据国内30%左右的重组人胰岛素市场份额,并且围绕二代胰岛素在糖尿病领域进行了一系列布局。

2008年至2016年公司收入由2.74亿元增长至15.99亿元,期间年复合增长率超过21%,得益于胰岛素业务增长提速,2016年公司整体收入增速较2015年提升明显,胰岛素外的业务业务利润不断缩减。

四、业务前景

糖尿病是一种死亡率较低的慢性疾病,现有医学条件下绝大多数糖尿病患者病情无法逆转,且不治疗将导致严重并发症,患者需要终生用药,这些属性使得糖尿病药物市场具有很高的天花板。另一方面,目前国内糖尿病治疗的渗透率较低,患者的治疗意识在逐步提升,降糖药物的持续升级将共同继续推动国内糖尿病药物市场的持续增长。

糖尿病作为全球性的慢性疾病,全球患者人数持续增长,中国庞大的人口基数叠加患病率的持续提升导致糖尿病人数迅速增长,国际糖尿病联盟(IDF)数据显示,2011年至2017年我国20-79岁成年人糖尿病患者人数由0.9亿攀升至1.1亿,2017年患病率超过10%,预计2045年将增长至1.5亿人。

国内二代胰岛素市场主要参与者为诺和诺德、通化东宝、礼来和联邦,2008年市场份额由诺和诺德和礼来占据90%以上市场份额,随着通化东宝的强势崛起以及珠海联邦的加入,2016年通化东宝和珠海联邦分别占据了25%和5%左右的市场份额,但整体份额占比仍然较低,国内市场进口替代空间巨大!

五、投资建议:

鉴于前期医药板块已有相当的涨幅,医药板整体随大盘下跌也难独善其身,个股通化东宝对比之下比较抗跌,也是其基本面的一个对照。但市场总体环境不佳,建议以20日均线为进出场依据,股价再次站上20日均线,即可介入

作者:股票导报

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

公安备案号 51010802001128号

公安备案号 51010802001128号