-

暴涨的医药股

高速路 / 2018-04-02 08:36 发布

周末出了大消息,公布了独角兽和CDR的标准,大多数人应该看到了。官方的回答是:行业属性要复合国家战略,被点名的分别是互联网、大数据、云计算、人工智能、软件和集成电路、高端装备制造、生物医药等高新技术产业和战略性新兴产业,

今天,我们要聊的医药股就在其中。新经济下的转型,少不了医药。

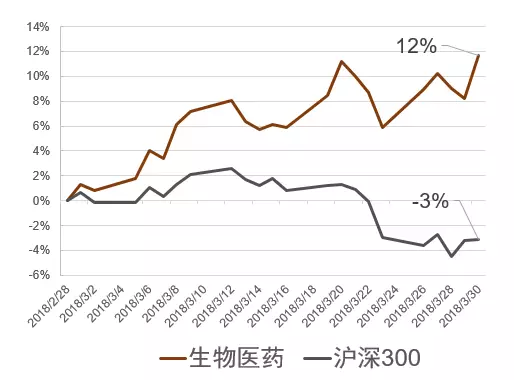

18年第一个季度已经过完了,在刚刚过去的三月份,除了群魔乱舞的科技股之外,表现最好的应该是医药股了,彻底扬眉吐气了一把。整个三月,医药生物指数远远跑赢沪深300。而且所有子板块均出现上涨,其中医疗服务和器械板块涨幅靠前,医疗服务板块大涨15.59%。

涨的这么好,最直接的主要是两个驱动因素。行业景气度回升的数据是关键。在过去几年,其实大部分医药子行业的增速都在下滑,整体的增速目前仅在10%左右。而最新的统计局数据显示,2018年2月份,全国医药工业实现主营业务收入4029.3亿元,同比增长18.3%;利润总额3314.1亿元,同比增长17.8%,2018年2月实现利润总额512亿元,同比增长37.3%。

都是接近甚至超过20%的增长!行业景气度看起来在回升。

除此之外,政策加持是点了把火。在最重要的政府工作报告中,也指出要加快实现全程追溯,推进分级医疗,推进医保支付改革等等一系列措施。

对于医药生物技术,医疗服务的预期值,也有所增加。

在向“新经济”转型的时代大势下,医药显然是大消费、大健康板块的中流砥柱。虽然,像最近这样一个月接近10%的上涨幅度不会成为常态,但长期看好医药股的逻辑依然很清晰。

一是中国正在进入老龄化社会,人口老龄化意味着慢性病的增加,医药费用将持续增长。这个增长不仅确定性高,持续的时间也长,起码在10年以上;之前的文章《未来最朝阳的产业,抓紧做功课了!》其实给大家详细讲过逻辑。中美日当前的老龄化率约为12%,15%,26%。

二是这轮新经济转型下的机遇,经济结构调整是一个长期的过程,医药行业可说是少数几个确定性长期增长的行业,入选独角兽那几大行业也是佐证。我国的很多产业在全球领域已经有相当地位了,尤其是《制造业》,但在一些高端技术,科技领域还有很大空间,而医药行业也在其中。

行业成长明确,所以医药股一直是大牛股的集中营。比如上涨了超过一百倍的云南白药,恒瑞医药。但因为较强的专业门槛,让大多数人都望而生畏。本文将通过我们一直的观察和理解,给大家梳理一下医药股的特殊性,帮助大家更好地理解医疗行业。

至于背后的投资规律和下一步的方向,受限于篇幅,我们将会在<下篇>中给大家介绍。争取讲清楚医药股这些年的一些投资规律,然后给大家找到如何理解和分析行业和公司一般性的方法。

这是一个很杂的行业

很多人张口就来:“医药行业未来整体增速很快,确定性很强,买医药公司肯定没问题的”。但是深究之下却会发现这其实非常的不专业。医药行业的细分行业很多,同时上市公司数量又很多,A股目前的医药上市公司已经接近300家,并且大部分市值不大,业绩参差不齐,缺少整体机会。

多数人除了了解云南白药,东阿阿胶,白云山等几个中药股之外,大多数都不了解其他各类公司,更不用说那些药品都是做什么的了。

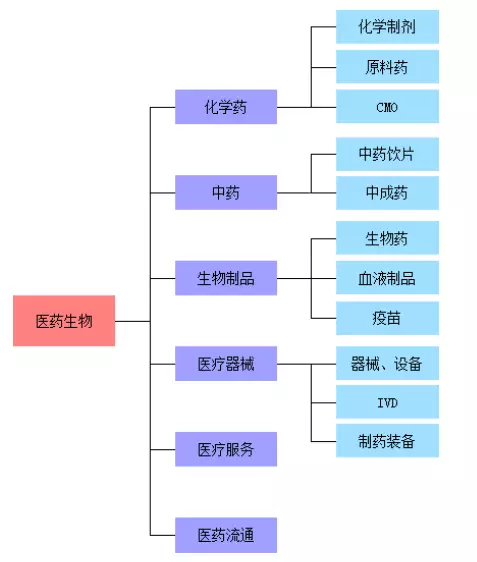

所以第一步,了解一下医药的几个细分行业。下面列了一张图给大家看下,主要分为六大类:

每个不同的阶段,在众多医药子行业中,都会涌现一两个投资机会。

2005年抗生素依靠单独定价和较高的发病率等优势成为重要的利益性品种,

2010年前后的医保大幅扩容和独家品种强大的价格维护能力造就了中药注射剂的异军突起。

2015年以后,医改进入深水区,政策压力空前加大的背景下不同企业做出了不同的尝试和探索,创新药受到追捧。

之前的特色原料药出口,品牌中药,OTC药品,医药流通企业都在不同的时期受到过一定的追捧。

在当前这个时间点,每一个细分领域所面临的的竞争格局已经天差地别。按产业链的顺序。

上游的化学原料药,中间体业务,当前集中度低,竞争非常激烈;

中游的产品,主要有化学制剂,中成药,生物制剂和医疗器械等。

化学制剂毛利和净利率高,外资占据高端市场,国内厂商以中低端的仿制药为主;

中成药几家大品牌占比集中,无外资竞争,盈利能力稳定;

生物制品受政策影响大,牌照管控严格;

医疗器械目前国内主要为技术含量较低的Ⅰ,Ⅱ类器械为主,竞争激烈。

下游的医疗服务(医院,体检等)是这两年的大热门行业,独立于制药行业,主要看医院实力和区域,集中度低。

所以对于投资医药股来说,更适合在细分领域厘清竞争格局和行业空间,然后寻找机会,而不是寻求整体医药行业的繁荣。

医药行业的核心影响因素

影响医药企业增长的两大因素,一是量,二是价,收入=销售量*销售价。

首先来看量的方面,医疗产品放量的根本因素,至少要符合一种,或者都满足:

—技术:符合临床需求,填补了空缺

—政策:进医保

技术的进步是医药行业重要影响因素之一,符合临床需要的产品,虽然可能未在医保支付的范围内,但是也可能出现放量。

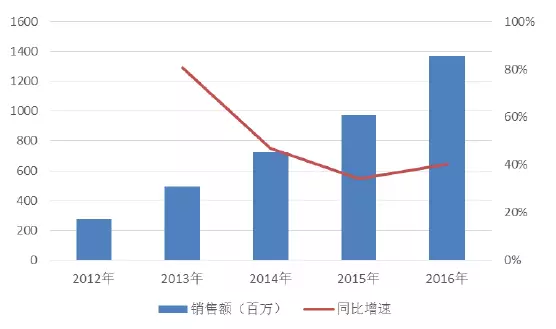

比如全麻药品“右美托咪定”,在国内2009年上市。它最早用于提高机械通气耐受性,后推广至全麻,在全麻应用效果确切,开始进入“右美的时代”,快速放量,2016年销售额13亿,并成功进入新版医保目录。下图是“右美托咪定”进入医保钱几年的销量变化图:

典型的这类例子,还有去年在国内刚刚上市的华大基因和贝瑞和康。它们的无创产筛NIPT技术,通过外周血检测21-三体综合征,极大地降低了原有血清学检测极高的假阳性率,以及羊水穿刺带来的流产风险。华大基因和贝瑞和康的该项业务在近3年复合增速达到了40%。

随着我国创新药及创新技术的发展,在这个方面引起销售放量的产品应该会越来越多。

除了技术突破,成为明星产品之外,在收入端放量,更重要的是,进入医保。

普通商品和服务的支付主体就是消费者自己。但医药支付的主体有个人、保险公司和政府。并且,占大头的就是医保。

而且,通常情形下,消费者拥有购买的选择权。但如果是病人自己来决定该给自己吃什么药,多数情况下就不是特别合适了。所以,医药行业的消费者与决策者是分离的。这种多元化的支付体制会提高低收入人士的支付水平,但不会降低高收入人士的支付水平。

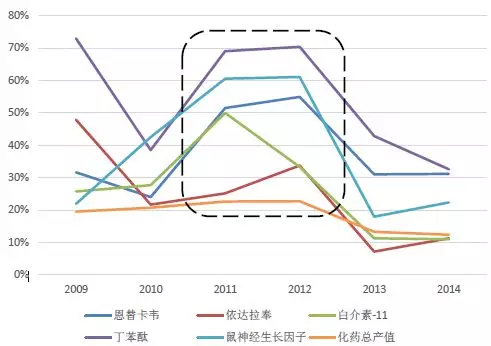

所以,进入医保也是销售放量很重要的因素。在2009年,我国更新过一次医保目录。以下是部分2009年新进医保目录化学药产品后来的增速情况:

大部分产品在之后的2-3年都出现了大幅度增长,趋势还是很明显的。调入医保目录确实会显著提升了品种的销量,带动了公司业绩。

而且,从各个细分行业的主要影响因素来说,医保几乎就是最重要的变量了。

点击查看大图

说完量,我们来看价。

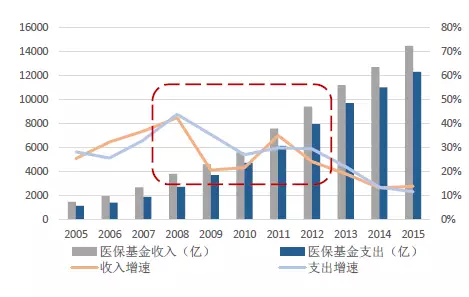

医药的支付,是依靠医保基金来维持的。最近几年,因为新医改实行,参保人数显著提升,覆盖面增加。医保基金整体收入提高,但同时,就医需求也在释放。2009年医保目录扩容,之后抗生素滥用,辅助用药滥用的问题,也导致了目前医保支付增速过高,支付能力出现了问题。

在最近几年频繁出现支出增速高于收入增速的情况。所以未来医保控费的大形势应该不变。而且从人口年龄结构和医疗卫生费用支出比例来看,现有医保体制下面临的控费压力有可能持续上升。

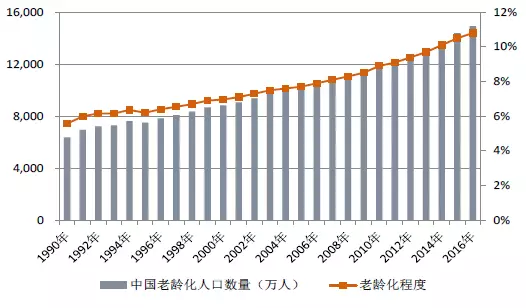

中国的人口老龄化程度已经接近12%左右,和美国的差距在逐渐缩小,接近日本1995年左右的老龄化程度,老龄化正在快速提升。

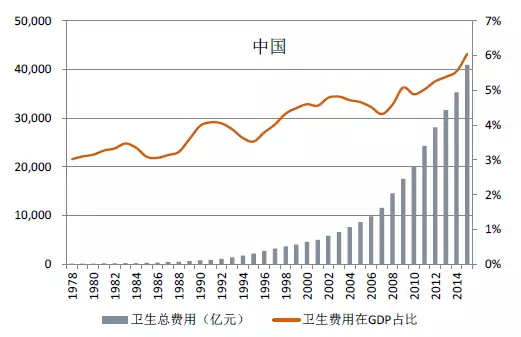

中国的医疗卫生支出占GDP的比重已经超过6%,日本近几年稳定在略大于8%的水平,美国接近20%的水平。

中国的人口老龄化程度不断上升的同时,医疗卫生支出占比已经接近了日本的水平。另外,过往十年国内卫生费用一直保持了至少10%以上的增速(远超GDP增速)的同时,政府卫生支出占比从18%左右上升到超过30%,增速远超整体水平。所以未来的控费压力只能上升不会下降。

综上,在医药行业的收入端,肯定还有很大规模的发展,但是在药品价格影响的利润端,利润率面临下滑的风险。

总结

最近一两年,整个医药行业最明显的一个投资逻辑就是:行业整体估值中枢制造业化(仿制药),但是部分龙头企业在集中度提升和品牌优势的上估值溢价体现(创新药)。再也不是以前那个板块鸡犬升天的情况了,行业内的个股可能会面临完全不一样的结果。

所以我们看到,像恒瑞这样的创新药龙头,已经一路上涨,PE超过了80倍,市值过了2000亿。像复星医药这样的外延并购型龙头企业,也已经上涨超过一倍,市值达到了千亿级别。

在我们开始提到的那些子行业中,医疗服务、医疗器械和生物制品等领域一直享受了较高的估值溢价,商业流通板块估值最低。化学药板块的估值水平基本和行业整体持平。所以,精选新的细分板块和个股其实已经变得越来越重要。买入行业ETF其实并不算是很好的选择,因为这会让你被迫买入很多普通的医药企业。

然后,对于医药股来说,估值非常重要。

医药股严格来说,很难找到一个估值的参照体系,很难说一个医药股必须是20倍PE或者30倍PE就一定合理。在美国日本其实也是如此,市场的想象空间非常重要。

市场悲观的时候,会认为企业可能面临供给严重产能过剩,因此一个医药股可以给10倍。然而一个医药企业又可能随时研制出一个具有市场潜力的新药,PE也可以给100倍,弹性很大。

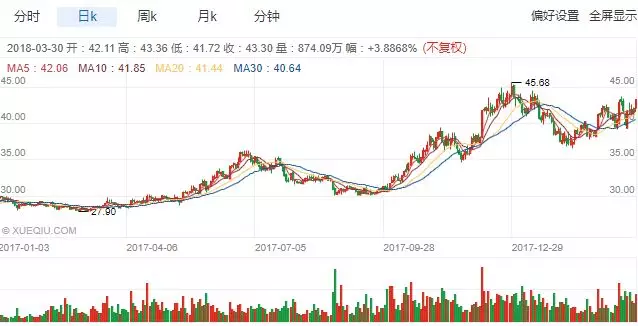

最近的一个例子是信立泰。17年至今,又上涨了50%。信立泰还是那个信立泰,只是市场的认识变了。

从之前担心氯吡格雷单品种增长缺乏持续性、乐普和石药等新进玩家改变格局的担忧,到今天一致性评价进度领先、心血管队伍强大加上医院覆盖基础+一品双规可以保持相对优势,从之前的舒服日子过太多到今天的成都、美国、苏州多地布局的研发平台,器械、生物药、化学药并进的研发体系,从之前的缺乏后续品种到今天的阿利沙坦纳入医保、替格瑞洛专利挑战成功,信立泰的市场预期得到了大幅修复,当然股价也随之而大幅上升。

又比如,华海药业,从16年中到17年中的几近腰斩,最近又重新站上30块钱的高位。PE从55倍下降到不到40倍。主要都是市场估值在变。

在确定性成长的医药行业,在公司业务没有大的变化,在估值较低的时候,越跌越买,就能保证长远有更高的回报。

市场就像一个心情变幻莫测的女孩子,对同一个事物,态度可能随着时间变化二截然不同。我们作为普通投资者,就是要找到在未来能够脱颖而出的医药股,然后在股价下跌,估值进入合理区间的时候果断买入。好的公司如果估值过高未必是好的投资标的,并不完美的公司如果被严重低估同样会有较高收益。

目前A股医药股年市盈率略高于40倍,相对于其它行业及大盘估值,医药估值仍不算低。投资医药股需要非常谨慎。

来源;知新派

公安备案号 51010802001128号

公安备案号 51010802001128号