-

苏州固锝--军工+传感器+智能音箱,可比森霸股份与必创科技

行中衡 / 2018-03-30 12:57 发布

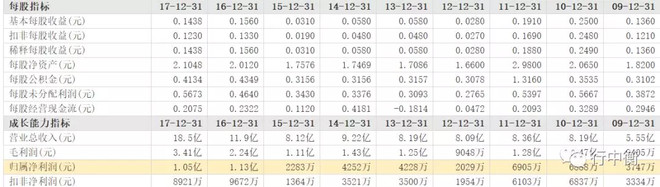

《谈谈苏州固锝》,预计的苏州晶银新材料股份有限公司,营收与业绩都大幅增长。2017年三季报中,“公司正进行厂房扩产改造,预计改造完成后太阳能正极银浆产能达到 350 吨/年。”如果能完成此计划,苏州晶银的太阳能银浆业务2018年收入达到18亿,净利润2亿。按持股56%,归属于上市公司的净利润1.12亿。

2018年,争取销售额进一步增长。主要目标为新厂房和研发大楼建成。同时,在半导体材料和新能源材料领域中开辟一到两个新项目。

集成电路领域:

2018年公司将会重点进行基于微机电的麦克风产品开发。主要用于手机,

智能音箱等消费类电子,进一步丰富固鍀MEMS产品生产。汽车胎压传感器产品开发。通过压力传导工艺开发,实现车胎气压自动监测。

苏州晶银

2018年,争取销售额进一步增长。主要目标为新厂房和研发大楼建成。同时,在半导体材料和新能源材料领域中开辟一到两个新项目。

2018年,电池片正处于关键的技术升级时期,预计单晶片份额会进一步提高,多晶PERC,黑硅,多主栅等技术会得到更多的运用,公司已有产品升级计划,并继续保持技术上强大的竞争力,以满足2018年的销售快速增长。苏州明镐传感器

2017年工作总结:

1. 受整体手机市场影响及新导入客户在Q4才起量,整年出货量相比去年有所下降;

2. 手机市场从Q4开始回暖,加上新进客户项目投产,公司Q4出货量达到历史新高;

3. 公司在2017年完成了手机客户群从中低端向中高端的转型,在穿戴市场,成功的推出了一系列超低功

耗、高性能的产品,完善了产品全方位的市场布局;

4. 公司各类产品品质不断提升,整年无重大品质事故;

5. 公司产品在细分市场领域占比不断扩大,包括:共享单车、追踪器市场、导航模块、高端穿戴市场整体解决方案。

2018年工作计划:

1. 在2017年成功转型的基础上,不断完善手机客户群从中低端向中高端的转型;

2. 扩大公司各类产品在细分市场应用的占比,做好整体解决方案的工作;

3. 扩大销售量,争取完成销售额1.2亿,达到盈亏平衡的目标;

4. 完善产品供应链,控制并降低产品成本苏州晶讯

2018年经营计划,销售目标力争完成6800万元。

1、 2018年第一季度启动新型陶瓷ESD电子元器件研制计划。

2、 2018年第一季度启动超低容TVS研发。

3、利用公司在航空航天领域的特色优势,研发军用新产品,从芯片设计到产品组装。由于人民币升值,导致净利润没有增长。不过销售额是增长的,由于二级管的销售量增长了12%。

明镐科技的MEMS传感器收入预计2018年上1.2亿。森霸股份,必创科技的传感器收入在1.5亿左右。相对于森霸股份,明镐科技的MEMS传感器属于高端。

2018年的一季报业绩预告不理想。

查了一下,以前也经常出业绩修正公告。所以不能完全算数。

因为人民币汇率,2012-2015年基本上和当下的汇率一致。每年净利润也在3000万左右,从来没有亏损。

但是现在多了太阳能银浆业务,如果按照2017年的量算,每个季度1400万元。

如果按照计划,每个季度2600万元。

所以,2018年一季报预测,我觉得可能不准确。

从估值看,51亿的市值,向下有限。包括8.8亿的二级管业务,18亿预计的半导体银浆,MEMS传感器,军工元器件等。

今天必创科技四连板,由于他是传感器+军工,传感器为主来的森霸股份也是秒板。如果明天能继续,苏州固锝的传感器属性,市场肯定会有挖掘。

加上苏州固锝子公司苏州晶讯科技,具有军工证书,军工芯片业务发展和预期不错。也是传感器+军工,对股价有正面影响。

从业绩看,主要是三点:

一、汇率影响。汇率如果保持现价,按历史业绩,苏州固锝二级管业务全年净利润3000万元。

二、二级管产品价格变动情况。MLCC等分立器件都在涨价,我了解的情况是2018年二级管价格也是稳中有升。从年报中也看出,二级管销量增长了12%。产品提价前,一般都是先放量。

三、苏州晶银的银浆业务是重点。

如果能实现360吨的产量,全年净利润2亿,苏州固锝计1.12亿。

另外,苏州晶银能否在半导体银浆,半导体新材料上有所突破,这个是历史性的飞跃。需要重点关注,到时候对于公司的估值不是一个档次。江丰电子就是例子。

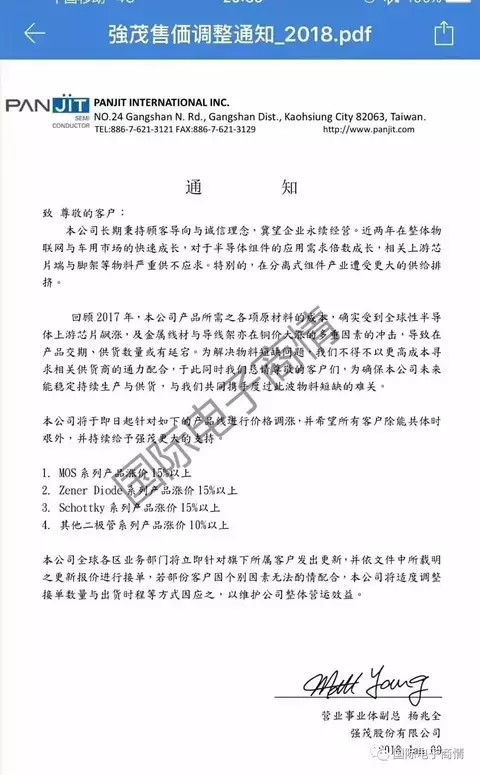

附:强茂2018年1月9日发布价格调整通知,在通知中表示:

1、MOS系列产品涨价15%以上

2、Zener Diode系列产品涨价15%以上

3、Schottky系列产品涨价15%以上

4、其他二极管系列产品涨价10%以上

公安备案号 51010802001128号

公安备案号 51010802001128号