-

天坛生物:疫苗置换血制品,龙头老大路仍远

财商在敲门 / 2018-03-08 01:03 发布

600161 天坛生物 27.23 182.47亿 PE:16.2 PB:6.28

摘要:

公司在2014、2015业绩大变脸,甚至在2016年业绩也不尽如意。可市场的反应并不是很强烈,原因你找到了么?

疫苗置换血制品

天坛生物最早从疫苗开始,2005年开始进军血液制品。2009年之前,疫苗高速发展,此时血液制品处于培育期,虽然也告诉增长,但基数比较低。2009年之后,疫苗开始缓慢增长,在2013-2014年达到巅峰,之后受亦庄搬迁及产品自检重试评估及山东疫苗事件,该板块受到严重影响。

从2016年报来看,疫苗板块有所好转。血液制品板块一如既往,依旧保持较高的增速直到现在。这或许就是市场看好的原因之一。

2017年半年报表明:公司将疫苗板块剥离全部转让给控股股东,同时将控股股东旗下的贵州中泰进行并购,以避免同业竞争。交易完成后,天坛生物将全力发展血液制品,更多的信息等2017年年报出来再具体分析。

龙头老大路仍远

因为2017年已经剥离疫苗业务,所以之前的财务数据很难继续用。这里截取部分可以用的数据。

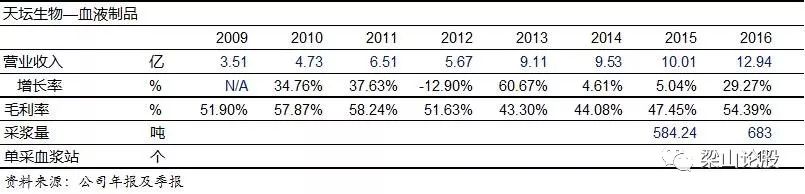

营收增速:

图表显示,天坛的营收增速并没有规律,而是时而飞速,时而缓慢增长,甚至还出现负增长。2012年年报显示:新增单采血浆站安岳蓉生,却没有改写营收下滑的趋势。或可说明公司的运营能力和稳定性比同行略差。

毛利率:

虽然天坛生物的研发费用与营收占比一直在同行名列前茅(但由于规模小,实际数值并不高),但天坛的毛利率一直低于同行业的水平。好消息的时2016年毛利率得到回升,虽然仍低于同业水平。据2016年报显示,公司目前血制品只拥有7种,明显低于华兰生物的11种。贵州中泰的注入,能否有效的提升血制品的种类及所产生的规模优势加大研发力度,有待于未来确认,而这也是其成为巨无霸的关键。

单采血浆站&采浆量:

中生旗下血制品资产的注入,将大大提高天坛生物的单采血浆站,预计将达到50多个,采浆量也将呈现井喷式爆发。然而,仍然有两个因素制约着其发展:单采血浆站的采浆量和血浆的利用率。从历史的数据来看,天坛生物并不占优势,资产的强强联合能否带来新的突破,让我们拭目以待吧。

风险提示:

资产的注入能否进行有效的合并吸收有待于验证。

即使目前的情况(毛利率、利用率、产品数量)都比同行(华兰生物)低,但其PB估值仍高于同行。(因为有巨额投资收益,所以PE存在失真)

由于历史业绩存在疫苗,并不能很好的看待其血制品的发展情况。

PS:由于个人过年一直在相亲,所以没时间做研究,很抱歉让大家久等了。

免责声明:以上观点仅代表个人观点。另本人不持有该股票,不存在利益相关,并不保证未来不持有该股票。

公安备案号 51010802001128号

公安备案号 51010802001128号