-

嘉事堂:激进扩张,前途未卜?

财商在敲门 / 2018-02-02 11:41 发布

摘要:

业绩变脸,扇贝又去旅游啦,嘉事堂虽没闪崩,但也遭到重创。做为北京医药配送股能否借用其经验将版图扩张至全国?营收成长的同时伴随着市场规模的扩张,能否因规模效应产生改善公司的净利率?

总营业收入从2010年的13.42亿成长至2016年的109.72亿,7年8.18倍,年复合增长率41.93%。归上市公司净利润从0.49亿成长至2.21亿,7年4.51倍,年复合增长率28.54%。成长幅度很靓丽,但是净利润增幅显著低于营业收入成长,说明公司净利率持续走低。

业务视角:

2010年,公司启动IPO上市。此时公司主营业务中最重要的是医药批发。公司的毛利率和净利率都比较低,该行业主要靠“薄利多销”经营模式,只能依靠规模优势取胜。2010-2012年医药批发的毛利率6.56%、5.56%和5.13%。2013年将高值耗材器材并入医药批发,开始并购医疗器材企业,毛利率有所提升,提高至7.45%。2014年,进一步加大并购医疗器材企业,毛利率继续提升至11.44%。2015年,毛利率提升至高峰12.06%。2016年,毛利率下降至10.25%,2017年的毛利率进一步走低直接制约公司的业绩。

公司的销售费用似乎有所降低,是不是规模形成的优势还有待考察。

公司的财务费用开始走高,公司为了扩张开始变着激进。

地域视角:

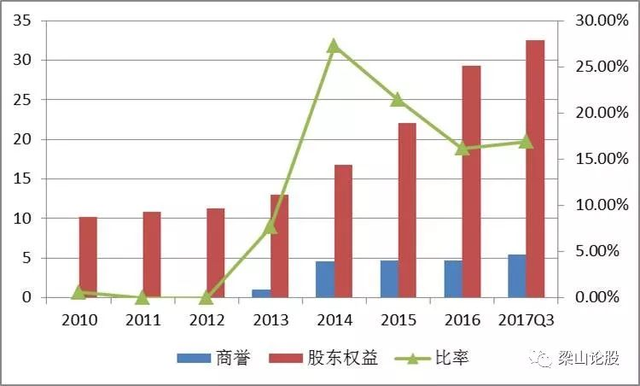

据公司2014年年报中《北京市药品流通行业发展规划纲要(2011-2015年)》:政府也希望能够药品流通公司能够强者恒强,进一步提高公司行业集中度。公司做为竞争的第二梯队,在北京地区的增长逐步下降,未来的高增长需要依赖上广深的扩张。要想快速扩张,只能进行行业并购或同行合作。行业的并购不可避免的带来高商誉,提高了公司的经营风险。

最高商誉占股东权益攀登至25%以上,近期有所下降,那是股东权益的提高。同时,少数股东权益也迅速增长至11.04亿,要知道的是上市公司的净资产不过才21.44亿。

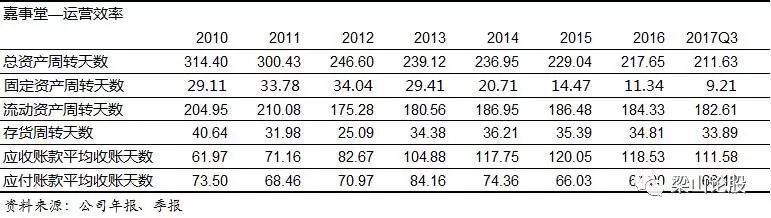

运营效率视角:

既然做中间商,那运营效率可是很关键的:

提取3个关键参数:存货周转天数、应收帐款平均收账天数和应付帐款平均收账天数。

总体来看,这三个数据相对稳定,也有像偏好发展的趋势。存货周转天数逐渐降低,可以横向和类似企业做对比。应收帐款平均收账天数差不多将近应付帐款平均收账天数的2倍。说明公司对上下游的话语权不足,再加上产品的低毛利率,在经营过程中将存在较大的资金压力。

自由现金流视角:

公司的现金流表现也是不近人如意。或许只有一个解释的理由:一直在扩张中......赚来的钱不是在存货中就是再去买存货的路上......

并购视角:

这里或许说是和合作,似乎还会恰当一点。谈起并购,很多公司都是大量增发,而嘉事堂只是增发一次3.89亿,虽然金额也不少(相对于净资产的比例来说),但是大家注意的是增发的用途主要是建设医疗器械物流配送网络平台。公司的经营现金流并不好,那收购的钱从哪里来呢?从资产负债表我们可以看出资金来自于借款,而且是短期借款。

不知道大家有没有听过一句话:如果你欠银行1元钱,那就是你的问题。如果你欠银行1亿元,那就是银行的问题。所以,能借到钱也是一种本事。

截至2017Q3季报,公司的短期借款21.2亿,大家可能知道股东权益不过才32.48亿。然后用短期借款来进行企业并购(合作)来扩张,看起来像是在走钢丝。虽然很不赞同公司这么做,但是敢于这么做的勇气还是很厉害。因为这很容易造成资金链断裂,一旦资金紧张,紧接着而来的对公司来说就是灭顶之灾。大有破釜沉舟的味道......

风险:

1.公司应收帐款比例很高,而计提坏账的比例似乎有点过低。

2.药品虽然跌价的可能性不大,但公司在存货方面没有任何计提损失。

3.激进的扩张,自由现金流并不好,资金链容易紧张,有断裂的风险。

最后说点好的,为什么要说点好的呢?因为A股很多的扩张都是靠增发,而这公司不是。居然靠短期借款来的,不知道为什么不用长期借款这样会稳很多。还有一点,记得增发价是38哦,扣除分红后37.60,现价可是比这便宜不少哦。不过风险还是很大的......

免责声明:以上观点仅代表个人观点。另本人不持有该股票,不存在利益相关,并不保证未来不持有该股票。

公安备案号 51010802001128号

公安备案号 51010802001128号