-

中国巨石:打消不确定性,玻纤超级周期

刘召东 / 2018-01-29 01:44 发布

公司预计2017年归母净利同增35-40%,超市场预期上限且打消不确定性,测算业绩逐季加速且拉大与同行结构差距,独家走向全球竞争维度升级,已然跻身全球龙头;

投资要点:

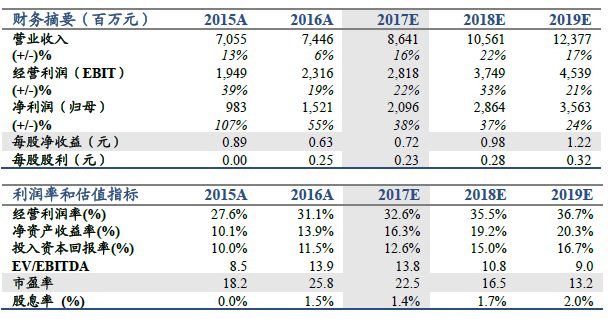

超市场预期上限,维持增持评级。公司公告业绩预增:2017年预计归母净利同比增加5.3-6.1亿元,同增35-40%;非经常性损益预计6400万元,扣非后增长36%-42%,由此2017年归母净利20.5~21.3亿元,中值20.9亿元同增37.5%,业绩超市场预期上限。我们维持2017-19年EPS0.72、0.98、1.22元,维持目标价24.5元,现价对应18年PE估值仅17倍,估值明显偏低且受益国改,维持增持评级;

预告打消不确定性。倒算Q4归母利润5~5.8亿元同增31.9%~53%,Q1-Q4逐季加速成长(Q1-Q3业绩增速分别为30.8%、32.1%、35.9%),稳定性领先行业;

玻纤景气上行周期,巨石拉大同行业结构差距。玻纤目前处于需求结构变化带来的供给隐形出清周期中(汽车、风电、电子等),高端高壁垒领域用纱的增长带来利润增长的不均匀分配,且必须布局海外,我们测算巨石2017年销量140万吨增长17.6%,而国内玻纤行业增速约6%,巨石拉大与行业差距;

享显著成本优势,领先继续扩大。2017年环保和天然气改造导致玻纤中小企业成本快速提升,巨石天然气稳定供应且单耗行业最低;目前全行业18Q1目标提价6%,海外需求更好推动全球涨价,且2季度有望继续涨价;埃及基地满产满销、美国线预计18Q4前点火,独家走出去的巨石,竞争维度升级类比福耀,已然跻身全球玻纤龙头。

风险提示:玻纤行业供给增速超预期;全球化进程低于预期;

资料来自国君建材

公安备案号 51010802001128号

公安备案号 51010802001128号