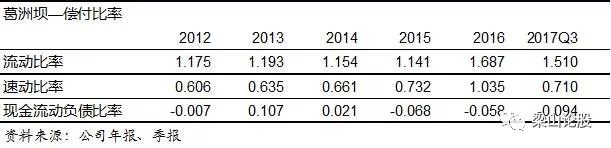

-

葛洲坝:环保助力公司腾飞

财商在敲门 / 2018-01-23 16:56 发布

亮点:

营收破千亿,环保板块发力业绩增速加快

PPP业务的行业先锋,一带一路的主力干将

品牌影响力:绿园环保品牌、葛洲坝水务品牌、葛洲坝装备工业装配制造品牌、三峡水泥品牌、易普力民用爆破、葛洲坝地产高端品牌

财务说:

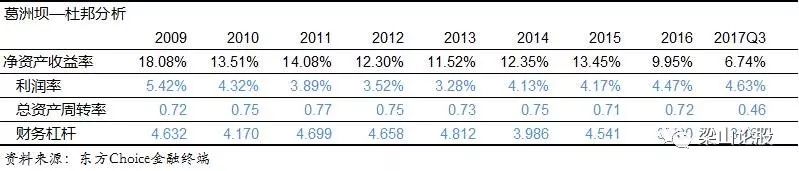

重磅指标:加权平均净资产收益率

加权平均净资产收益率呈微笑曲线,公司由主业建筑行业多元化发展,如水务处理、高速交通,水电能源,环保等。尤其是环保,受益于环保的严格监管,再加上PPP及一带一路的推进,业绩提高加速。资产呈偏好的趋势。

杜邦分析:三剑客

净利率持续走高,总资产周转率基本保持在0.7-0.75之间,2014年因股票增发,财务杠杆下降。2016年,因永续债增加提高股东权益,达到降杠杆的作用。

三剑客之一:净利率分析

论营收:2012-2016的年增长率分别为15.03%、11.19%、20.29%、14.90%和21.85%。2016年营收已破千亿,从2017年的前三季度情况来看,预计2017年的增长率会有所下降。

从业务层面上看:业务范围广泛,包含投资、建筑、环保、房地产、水泥、民用爆破、装备制造和金融。最好的业务是投资板块(水务、交通和能源类),毛利率高且现金流好,比重虽然极小(1.8%),但利润贡献大。最差的业务环保板块,毛利率仅2.14%,且比重不小达13.84%,不过好处就是业务增速比较快,未来有可能通过规模效应贡献利润。

论毛利率:毛利率呈逐渐下滑,公司并未给出毛利率下滑的原因。从成本的比重来看,建筑板块毛利率有所上升。其他的毛利率都出现不同程度的下降,房地产、民用爆破、装备制造下滑最严重。

论三费:销售费用和管理费用比重变化不大,财务费用大增,对公司的净利润承压。

三剑客之二:资产周转率

基建行业也配属重资产行业,初步查看除应付账款平均收账天数之外,其余的指标都有恶化的迹象。

剑客之三:杠杆系数

总负债中将近42%的负债是有息借贷,受利率水平的提高,将会给公司造成较大的压力。不过在应该也不至于破产:

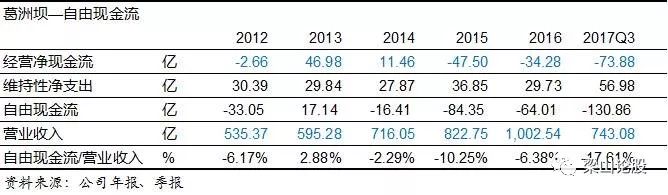

现金为王:自由现金流

基于基建行业的特性,葛洲坝和中国建筑一样,经营性现金流较差,自由现金流就更差。未来受益于投资板块和地产板块比重的提升,公司的现金流会有所改善。

虽然公司的自由现金流较差,但从股利的分配来看,占归上市净利润的30%,还是不错的呀。

风险说:

1.毛利率逐步下滑,加上利率水平的提高,经营压力加大。

2.环保板块虽然增长率很高,但毛利率不高。

3.自由现金流较差,加上基建需要大量固定资产,资产负债率较高,经营风险较大。

上述的内容或指标似乎时好时坏,粗略看来坏消息比好消息多一点,市场对葛洲坝的估值也是不高的,或许有择机而入的机会,你觉得呢?

免责声明:以上观点仅代表个人观点,不作为投资建议。另本人并未持有该股票,不存在利益相关,但并不代表未来不会持有。

公安备案号 51010802001128号

公安备案号 51010802001128号