-

看隆基、中环、特变等光伏8大不倒翁如何穿越十年的产业迷雾!

黑鹰光伏 / 2018-01-21 10:11 发布

【文 | 黑鹰光伏 王亮】

“如今我走在人生的十字路口上,我总是知道那条路是对的,毫无例外,我知道!但是我从不去走,你知道为什么吗?因为妈的,太苦了!”这是《闻香识女人》中史法兰中校用他那稍显颓废,又暗藏火山般激情的嗓音发不出的对这个世界的嘲讽,还有一丝无奈。

光伏资本市场十余年跌宕,不少人离开,不少企业倒下,唯有8大企业穿越产业迷雾、历经各种凶险,日渐做大,得以让自身的“寿命”续接到十年以上。

这本极为不易。唐皇李世民说,以史为镜,可以知兴替。我们在这些光伏企业的发展史中能找到答案吗?

上述8大“不倒翁”企业分别为:”阿特斯太阳能、保利协鑫能源、韩华新能源、晶澳太阳能、英利绿色能源、特变电工、中环股份和航天机电。

活下来已是不易,能发展壮大更为难得。即便如8大不倒翁,期经历也是五味杂陈,有的企业历难重生,再攀高峰,成就光伏某领域世界之王;有的企业突击猛进,逆袭成就龙头之位;有的企业则深陷巨亏泥沼,有退市之危。

本篇,笔者整理、分析了近十年资本市场上仅存的8大不倒翁核心财务数据,以飨读者。

一、8大不倒翁十年小结

谁收入最多?谁利润最高?谁盈利能力最强?谁又面临生死之危?

黑鹰光伏统计了这八大不倒翁近十年营业收入、净利润、投资现金流、筹资现金流、毛利率、资产负债率这6大核心财务数据,为了方便读者阅读,我们先以榜单的形式呈现给大家,接下来,我们先看一下各大榜首都被谁占据了:

十年收入第一名: 特变电工 2353亿元

十年净利润第一名: 特变电工 139亿元

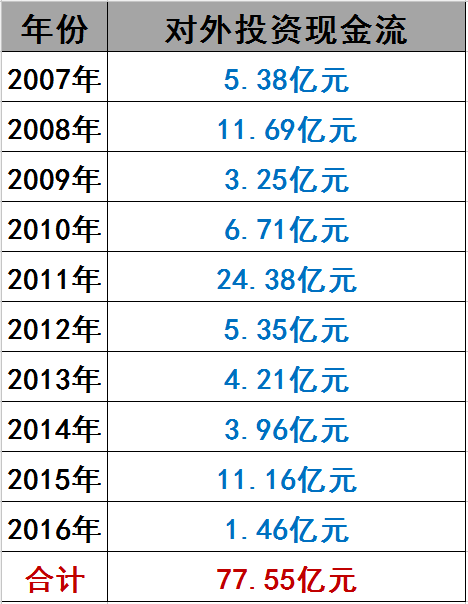

十年对外净投资第一名: 保利协鑫 585亿元

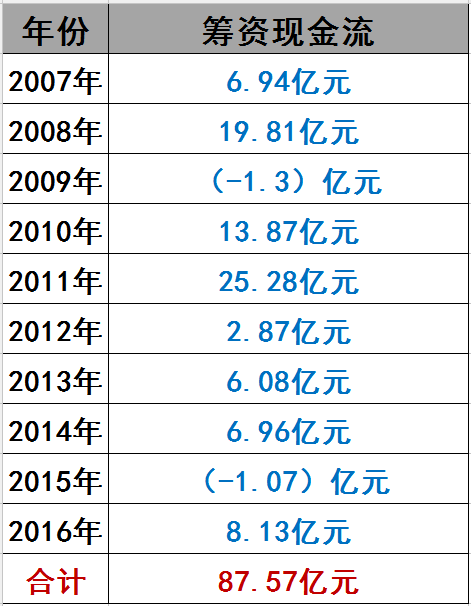

十年净融资第一名: 保利协鑫 287亿元

当下毛利率第一名: 保利协鑫 32.78%

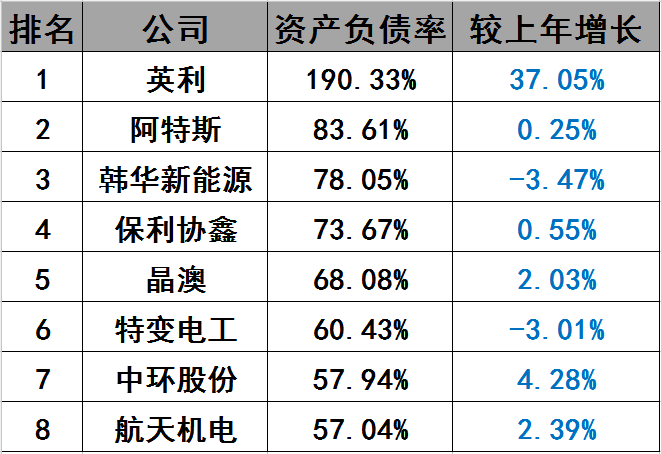

当下资产负债率第一名: 英利 190.33%

首先,我们先来看一下这八大不倒翁十年收入情况。

十年8大不倒翁收入总和

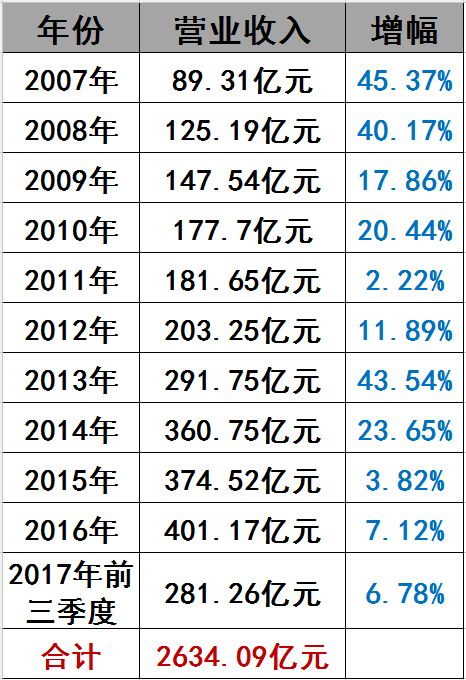

黑鹰光伏统计的数据显示,十年间,特变电工以2353亿元的总营业收入高居第一名,但特变电工光伏收入占整体营业收入比重仅为25%左右。若单论光伏收入能力,保利协鑫当之无愧的光伏第一营收王,十年营业收入合计达1600亿元,较阿特斯多出近500亿元。

接下来,我们再来看一下这八大不倒翁赚钱能力谁强,谁弱。

十年8大不倒翁净利润总和

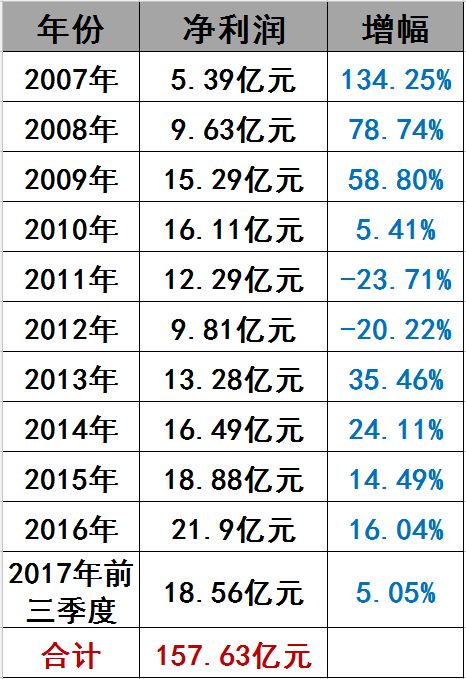

利润榜前三名与收入榜前三名完全一致,其中特变电工再次以139亿元高居盈利榜第一名,保利协鑫以92亿元的成绩位于第二位,这两家企业盈利能力远超其他人。

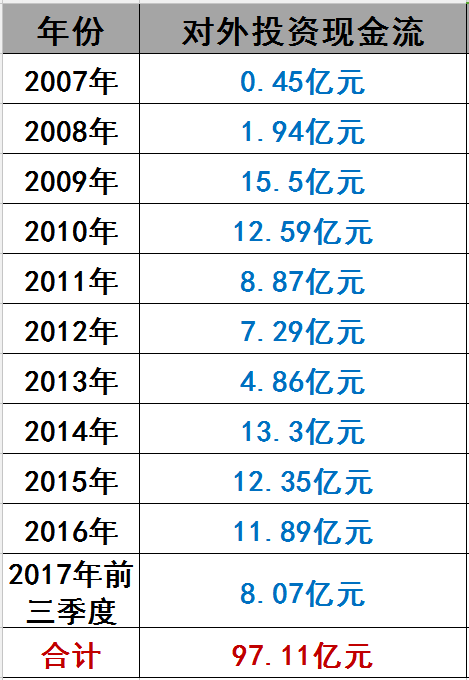

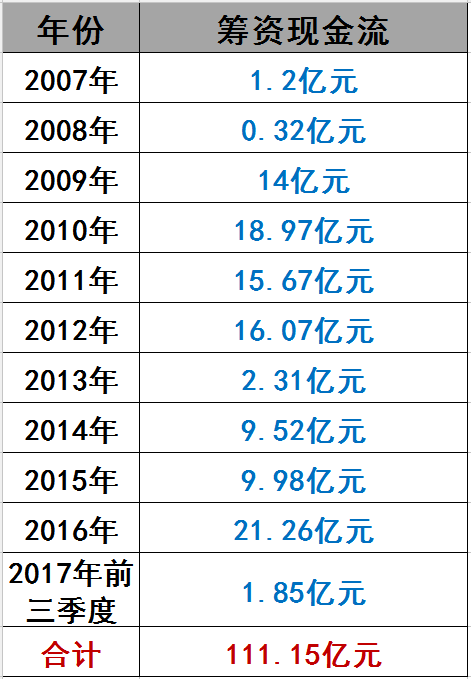

实际上,保利协鑫、特变电工、阿特斯成功并非运气使然,他们的成功主要得益于其融资战略的成功,以及持续的高投入。不信?你看投资现金流、融资现金流榜一目了然。

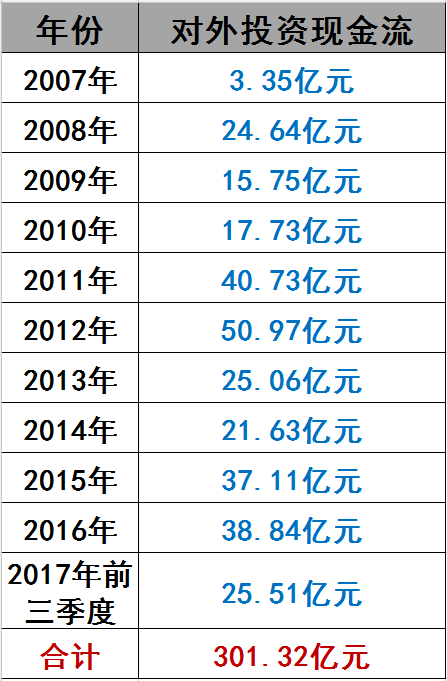

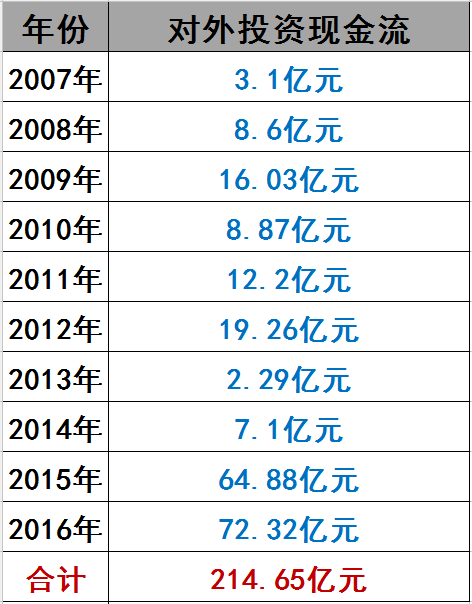

十年8大不倒翁对外净投资现金流

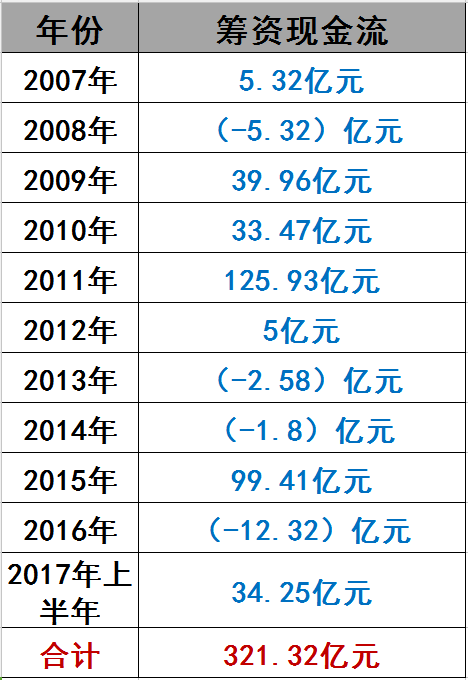

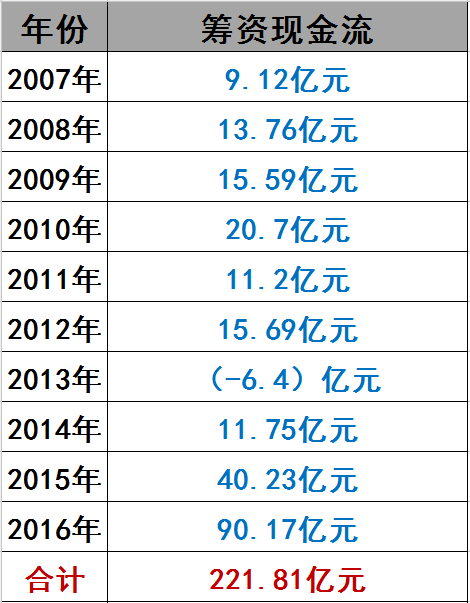

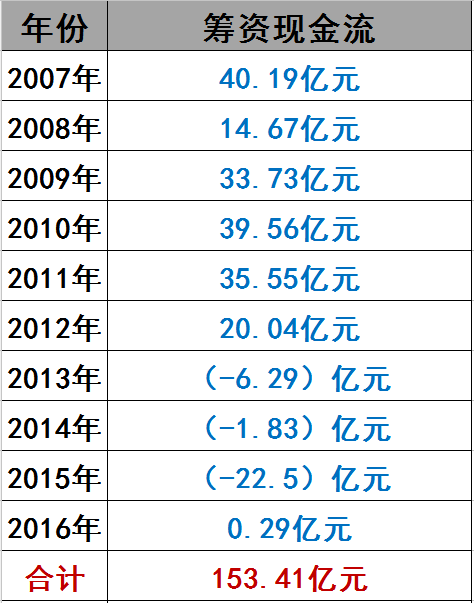

十年8大不倒翁筹资现金流

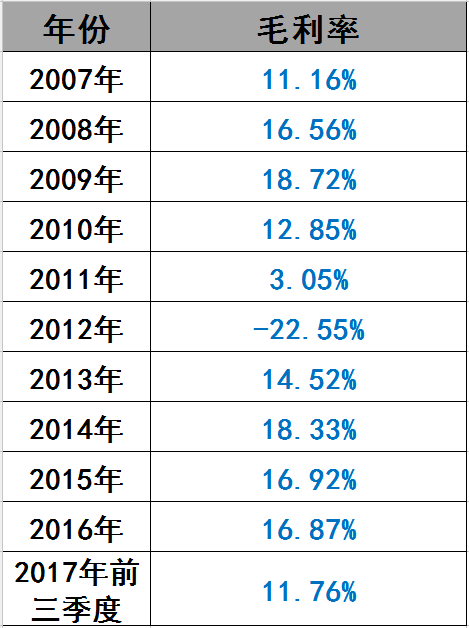

回到产品层面,产品销售毛利率是体现公司核心竞争力的最佳指标。我们从企业毛利率水平及变动情况,对其产品的盈利能力及竞争力会有一个更清晰直接的了解。

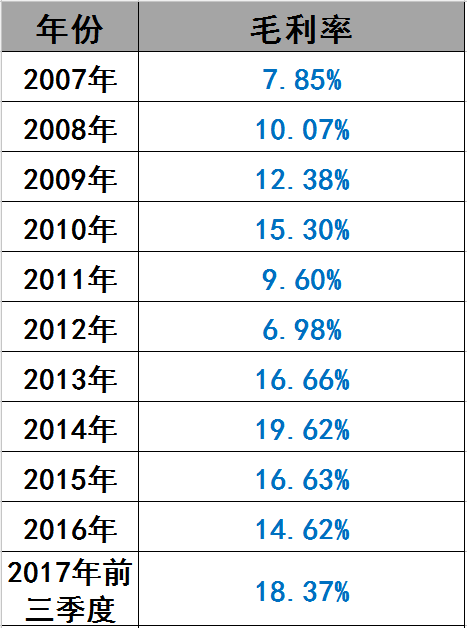

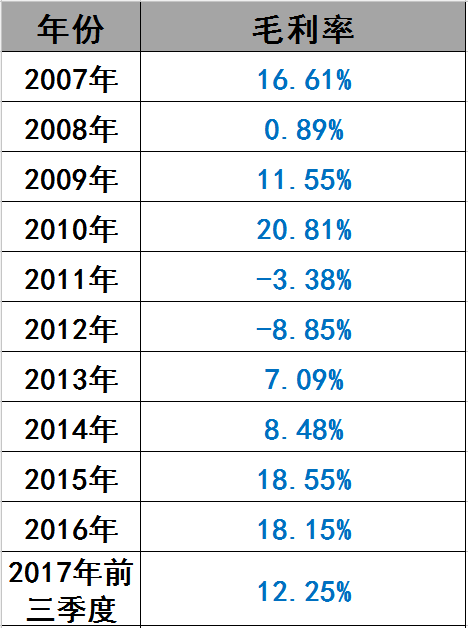

2017年3季度8大不倒翁毛利率

(注:保利协鑫披露的是上半年数据)

分析这个榜单,你会发现有意思的一幕,盈利能力最强的前四位,毛利率在2017年都有不同程度的提升,而毛利率较低的四家企业则有不同程度的下滑,这只是巧合吗?

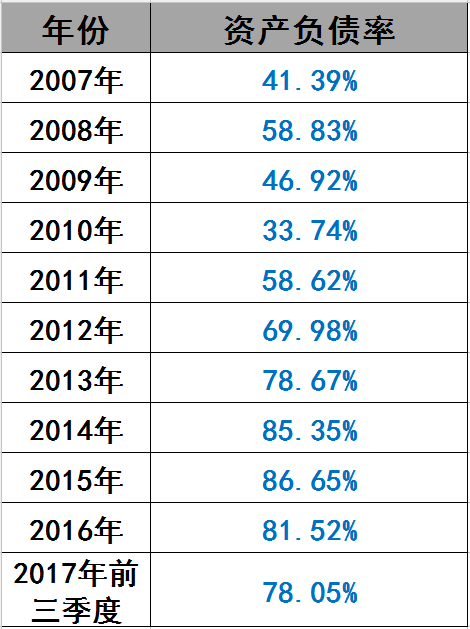

即便过去多年,无锡尚德、江苏赛维的轰然倒塌如今看起来依然震撼人心,它们的失败因素很多,但最致命的一击近乎都是因为触碰了“高负债率红线”,最终被他们原来的朋友,如今的债主“干掉了”。我们来看一下这8大不倒翁2017年前三季度的资产负债率情况。

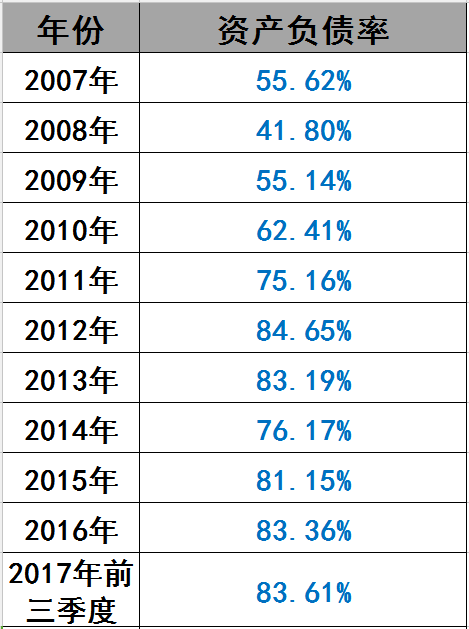

2017年8大不倒翁资产负债率

(注:保利协鑫披露的是上半年数据)

曾经熟悉的震撼一幕又出现在了老牌巨头英利身上隐现。而阿特斯83%的负债率也不可轻视。

二、特变电工:边塞小城杀出双巨头

正如《谁动了我的奶酪》中写到的面对变革,抱怨、等待和变革三种人不同的命运一样,只有大家都开始主动求变、主动创造、主动创新,社会才会有发展和进步。张新说,“没有创造它的昨天,有理由分享它的未来吗?”

特变电工发轫于新疆小城昌吉。特变的前身是成立于1983年的特种变压器厂,到了88年,这家小厂总资产不足15.3万元、负债73万元已经濒临倒闭,在当时年仅26岁的技术骨干张新眼里这个街道小厂就是“那堆倒塌的废墟”。

正是张新用力近30年时间,硬是在输变电、新能源领域先后打造了两个世界级巨舰。特变电工的创业之苦,其掌舵者张新在《特变电工,我的大学》一文中有详细的回溯。可以说,正是张新用一颗匠心打造的两艘世界级巨舰,让特变电工在过去风雨动荡的十年中,非但毫发无损,冲势反而越发强盛。

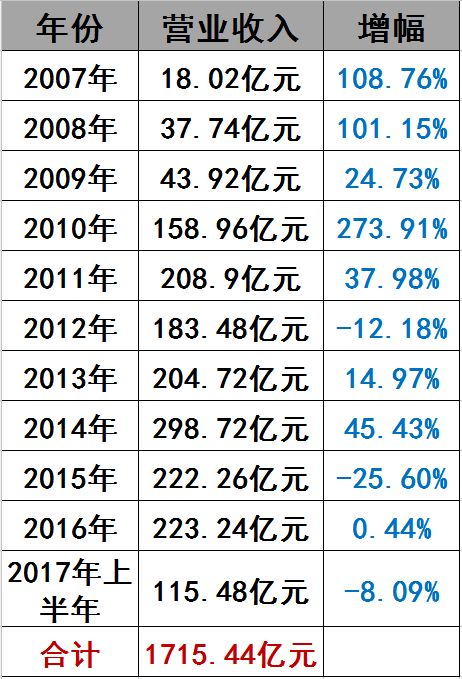

近十年特变电工营业收入情况

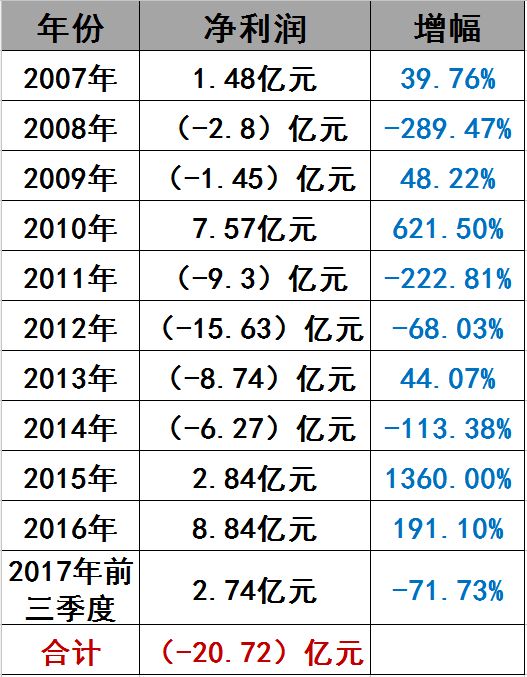

尤其是,十多年间,特变电工从未出现过亏损,只在2011年、2012年两年出现下滑,这份成绩单放在任何一个行业都具有傲人的资本。

特变电工净利润情况

张新能将特变电工打造成世界级企业,依靠的不断的重金在这艘战舰站不断添加新的火力点。据黑鹰光伏统计,2012年至今,特变电工公布的计划投资新能源电站项目至少71个,合计装机容量约为9466MW,累计投资总额约为944.73亿元。

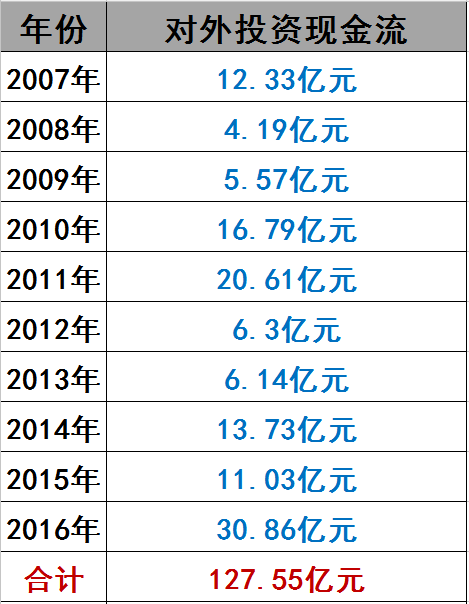

据黑鹰光伏统计,特变电工近十年(2008年-2017年前三季度)每年对外净投资都在15亿以上,尤其是近七年净投入都在20亿级以上,有着这份执着的勇气又怎会不成功呢?

特变电工对外投资现金流

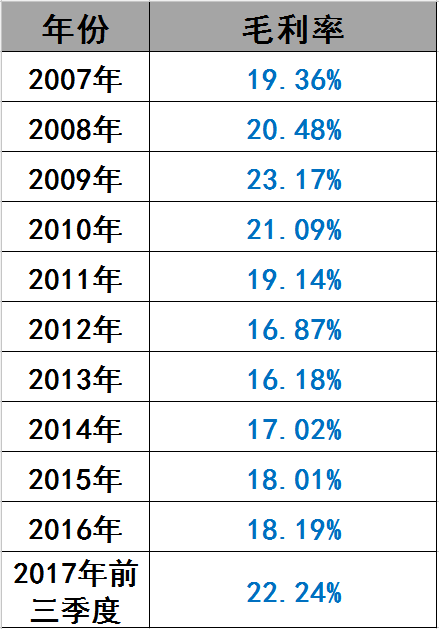

在特变电工这艘巨舰上,张新不只是添加火力点,更是为其两身打造了“成本”防护重甲,不断增强其竞争实力。这或许也是特变电工毛利率一直稳中有升的关键所在。

特变电工毛利率情况

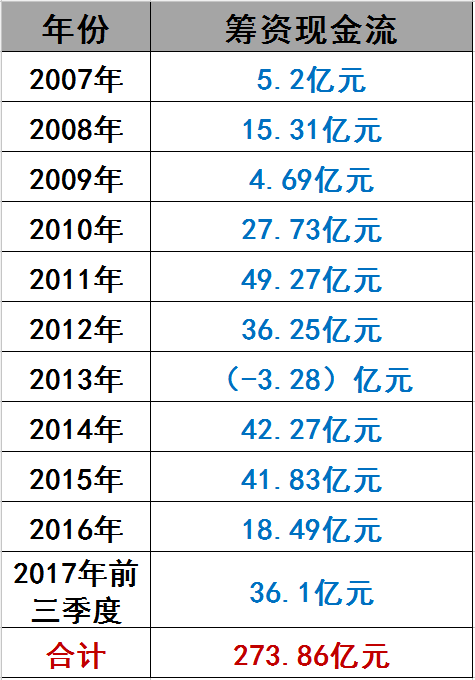

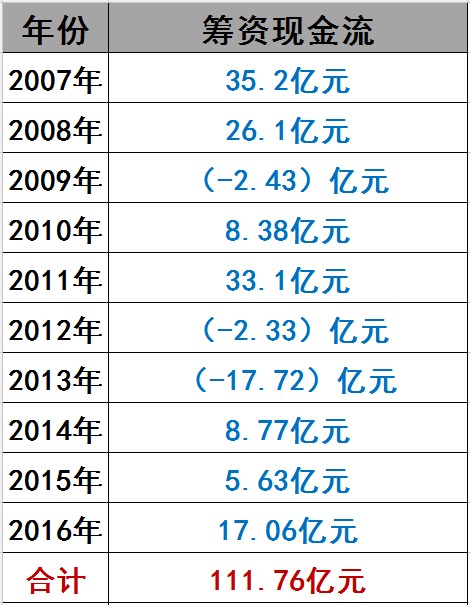

张新敢于同时打造“火力点”和防护重甲这些高成本武器的底气,就在于其一直以来较为成功的融资战略,他一直很注重对外融资。实际上,近年特变电工不断的运用各种手段,补充自身的资本实力,近十多年前其筹资现金流合计为273.86亿元,尤其是2014年以来(2014年-2017年9月),净筹资现金流累计达139亿元。

特变电工筹资现金流

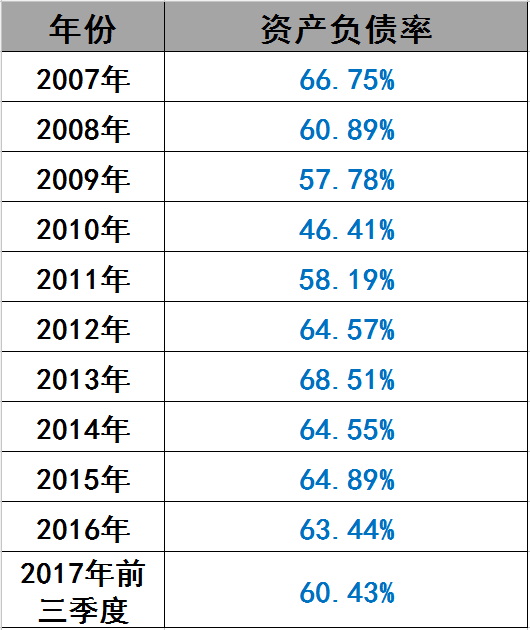

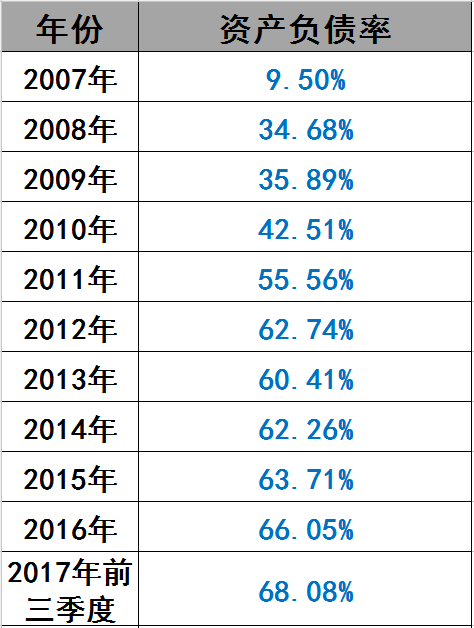

实际上,特变电工能在十年间屡次躲避暗礁,还在于其知道企业最大风险往往来自于过高的负债率,它对高负债率一直保持敬畏之心。我们发现在特变持续高强度投资的同时,其资产负债率一直在60%这个安全线上下波动,十多年间从未逾越70%。

特变电工资产负债率情况

三、保利协鑫:强力崛起的龙头

2007年保利协鑫仅拥有并运营着17家热电厂及1家垃圾发电厂,收入主要来源于还是传统电力和蒸汽销售。2017年上半年生产3.87万吨多晶硅及10.6GW硅片,继续位列全球第一。如今它可以说是协鑫集团掌门人朱共山手里第一王牌。

保利协鑫2006年10月成立于香港,2007年11月在香港上市,当时保利协鑫仅拥有并运营着17家热电厂及1家垃圾发电厂,当时保利协鑫的收入主要来源于还是传统电力和蒸汽销售。

如今,保利协鑫主营业务为多晶硅及硅片制造,以及投资、管理及营运光伏电站。保利协鑫是中国首家突破年产万吨级以上多晶硅产能和产量的企业,是全球最大多晶硅生产企业之一,也是全球硅片产能最大的企业。

保利协鑫2017年上半年生产3.87万吨多晶硅及10.6GW硅片,继续位列全球第一。如今它可以说是协鑫集团掌门人朱共山手里第一王牌,2016年公司实现营业收入223.24亿元(高居黑鹰光伏榜单第二位),是十年前的12.96倍,据我们统计,十年半时间,保利协鑫累计实现营业收入高达1715亿元。

保利协鑫营业收入情况

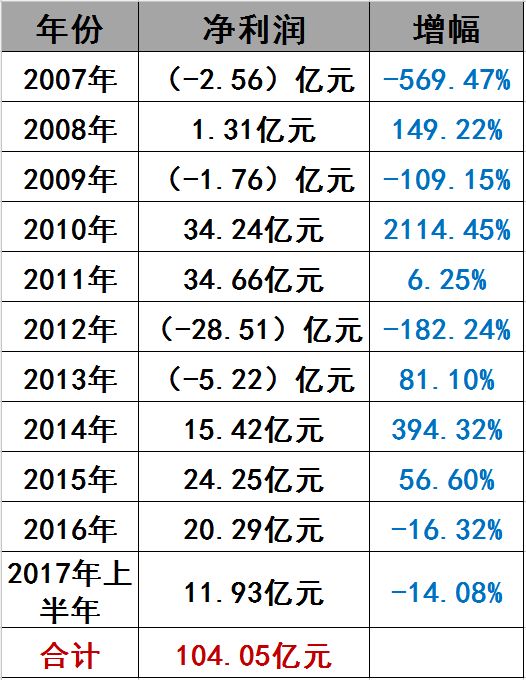

我们还发现,保利协鑫净利润2016年、2017年上半年连续负增长,显然这已经引起了企业决策者的重视,并采取了有效的手段予以应对(下文会有详述)。

保利协鑫净利润情况

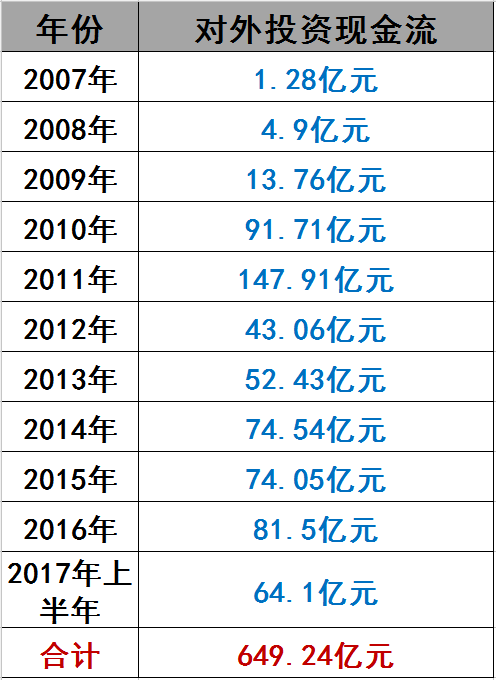

而保利协鑫在上游快速称王,这除了来自于决策者超卓的远见,还有其敢于逆势重金投资布局的胆识。据黑鹰光伏统计,自2010年以来,保利协鑫每年对外净投资额从未低于过40亿元,这在整个光伏市场都很罕见。近十年半的时间,保利协鑫累计对外投资额高达649亿元。

尤其是,2017年两大投资布局颇受市场关注。其一是2017年3月,保利协鑫收购了美国尖端技术公司SunEdison,公司内的中美技术研发人员正在合作将国际最尖端的硅材料核心技术落地中国,是公司保持未来长远的市场领先竞争力。

另外,为了保证产品的竞争力以及扭转净利润下滑的局面,保利协鑫2017年4月公告称,已通过投资兴建位于新疆生产规模达6万吨多晶硅厂房项目。该项目新增总投资预算为56.82亿元。预计建成后,保利协鑫多晶硅产能将由目前的7万吨增至11.5万吨。

保利协鑫对外投资现金流情况

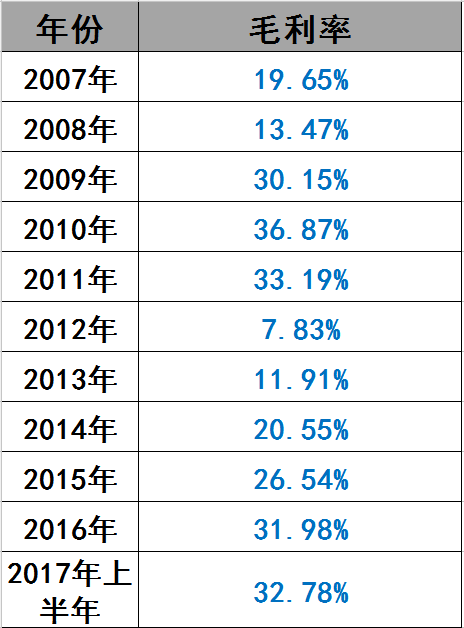

实际上,如今保利协鑫产品仍具有较强的竞争力,这从其产品毛利率近五年连续增长的走势中可以得到印证。

保利协鑫毛利率情况

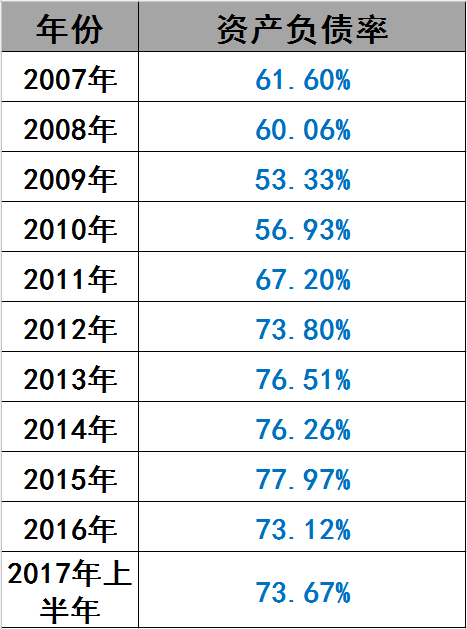

在保利协鑫略显奔放的打法下,其资产负债率一直保持较高的水平,但还在可以控制的范围之内,2017年公司决策层也在有意识降低这部分潜在的风险(下文会有详述)。

保利协鑫资产负债率情况

为了实现更大的野心,掌控现金流风险,2017年保利协鑫在融资端也下足了功夫。仅上半年保利协鑫净筹资34.25亿元,下半年其还通过与太平金融控股、芯鑫融资租赁公司等金融机构签署合作框架协议,这些协议若是能够完成,将为保利协鑫带来过百亿元的战略资金。

保利协鑫筹资现金流情况

2017年12月20日晚间保利协鑫还发布公告称,拟将公司多晶硅、硅片等光伏材料业务分拆在境内A股上市,目前正初步考虑引入战略投资者。在业内人士看来,两个融资平台能在提高保利协鑫能源估值的同时,使公司拥有更加稳健的财务结构和偿债能力。

四、阿特斯:连环重磅投资局

在业绩“失速”危机下,自2015年起,阿特斯使出了空前的投资力度,仅2015年、2016年两年对外净投资额达137.2亿元,是十年累计对外净投资额的63.92%。

创立于2001年的阿特斯,集团总部位于加拿大安大略省,中国区总部位于江苏省苏州市高新区。阿特斯在2006年成功登陆美国纳斯达克,成为国内首家太阳能光伏企业在美国的纳市上市的公司。

其通过全球战略和多元化市场布局,目前在全球六大洲20个国家和地区建立了分支机构,在过去16年里,它为世界各地的客户提供了超过24吉瓦的太阳能组件。财报显示2016年阿特斯营业收入为197.92亿元,是十年前的8.95倍,近十年半其累计实现营业收入达1270亿元。不过,如今阿特斯增长隐有“失速”之险。

阿特斯营业收入情况

十年间,阿特斯四个年度出现亏损,6个年度盈利,不算好也不算坏。但是自2015年以来,阿特斯净利润连续大幅下滑,这个迹象或许正是引发阿特斯接下来连环重磅投资局的诱因。

阿特斯净利润情况

为破业绩困局,从投资现金流我们可以看到自2015年起,阿特斯使出了空前的投资力度,仅2015年、2016年两年对外净投资额达137.2亿元,是十年累计对外净投资额的63.92%。

阿特斯对外投资现金流情况

2017年,阿特斯在组件产能投资新布局上还有诸多震撼业界大手笔动作。

比如在2017年5月5日下午,阿特斯与江苏盐城签署战略合作协议。盐城与阿特斯集团将在光伏电池片、光伏组件生产和光伏利用等方面深化合作。此次合作,国家级盐城经济技术开发区与阿特斯集团签订了3GW光伏电池项目投资协议。

另外,在2017年9月25日,阿特斯阳光电力集团旗下全资子公司——包头阿特斯阳光能源科技有限公司3GW长晶切片、600MW太阳能组件项目一期投产暨二期开工仪式在包头装备制造产业园区举行。

阿特斯预计2017年年末将硅铸锭产能从目前400MW提升至1100MW,将硅片产能从目前2GW提升至4GW,将电池片产能从目前4490MW提升至4700MW,将组件产能从目前6970MW提升至7190MW。

如今在阿特斯连续重磅的投资布局下,不断增长的产能规模开始逐步释放威力,其产品毛利率已有“抬头”之势。数据显示阿特斯毛利率在2015年、2016年连续出现较大幅度下滑,而2017年前三季度阿特斯毛利率为18.37%,较2016年增长了近四个百分点,无疑这是一个好的征兆。

阿特斯毛利率情况

不过,我们也发现,近三年阿特斯资产负债率一直保持在80%以上的高位,财报还显示,截至2017年6月末,阿特斯拥有的“现金及现金等价物”为33.64亿元,但是其“短期借贷及长期借贷当期到期部分”却高达142.69亿元。高负债就如悬在阿特斯头上的达摩克利斯之剑,不得不防。

阿特斯资产负债率情况

当然,高负债率需要引起警惕,但也无需过度担忧。因为对于国际顶级融资客阿特斯来说,总能找到解决的办法。据黑鹰光伏统计,十年间阿特斯筹资净现金流为221.81亿元,高于十年对外投资现金流的214.65亿元。

阿特斯筹资现金流情况

据黑鹰光伏统计,仅2017年阿特斯就在美国、巴西、日本与多个国际金融巨头实现深度合作,且合作方式别具一格,堪称“世界级”的融资大师。

最具里程碑意义的是,阿特斯基础设施基金将于2017年10月30日在东京证券交易所基础设施基金市场挂牌上市。规模总额177亿日元(约合人民币10.37亿元)。这不仅标志着国外资本市场对阿特斯品牌及质量的认可,更意味着手握大量优质光伏电站资源的阿特斯,可以不断复制该模式,凭此其就能回收巨量资金。“在海外上市的光伏企业中,阿特斯的融资能力算是最强的。”在外征战多年的瞿晓铧,早已摸清了国际资本喜好。

五、英利:老牌巨头警示录

如今光伏行业在新技术的颠覆下,老旧的生产设备已经丧失了最后的竞争力,注定要被淘汰,可以说企业已经到了不得不变的时候。可我们发现自2013年以来,英利融资近乎停滞,投资规模大幅收缩,这是战略上的失误?还是有难言之隐?

英利成立于1998年,生于河北保定,“每天早晨一睁眼,就想生存问题”的苗连生及其领导的英利曾被业内视为“价格屠夫”,2007年英利在苗连生掌舵下,成功抢滩美国纽交所。军人出身的苗连生因为“不习惯”还创造了一个纪录:他是纽交所200多年历史中第一个不系领带的敲钟人。

据公开资料,目前,已有超过6500万块英利组件(超过15GW)在全球范围内90多个国家运行。从多晶硅生产到光伏组件封装,英利的垂直一体化生产模式覆盖了整个光伏产业链。近十年半,英利累计实现营业收入合计达1082亿元。

英利营业收入情况

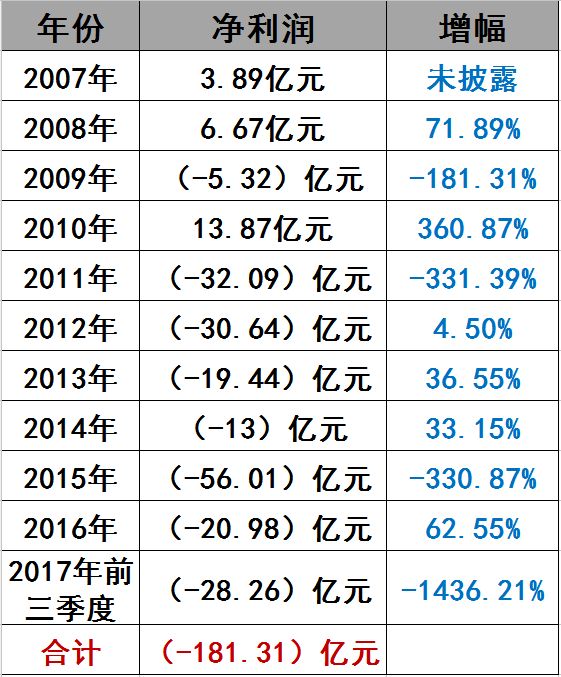

令人惋惜的是,老牌巨头英利自2011年以来,就深陷亏损泥潭难以自拔,6年公司累计亏损172.16亿元,近11年时间(2007年-2017年9月)累计亏损达181.31亿元。

英利净利润情况

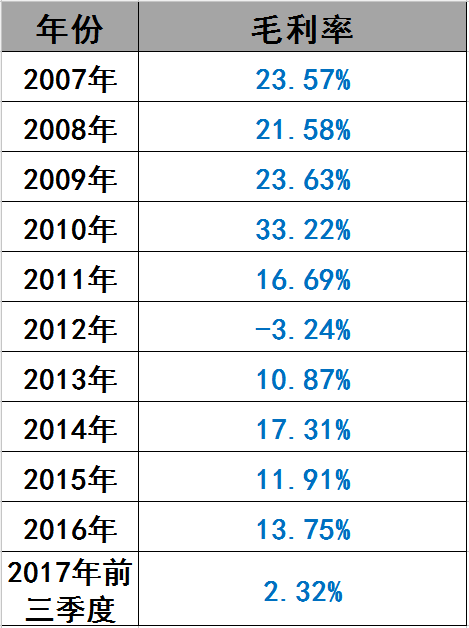

尤其是,英利2017年毛利率的大幅下滑,无异于雪上加霜。

英利毛利率情况

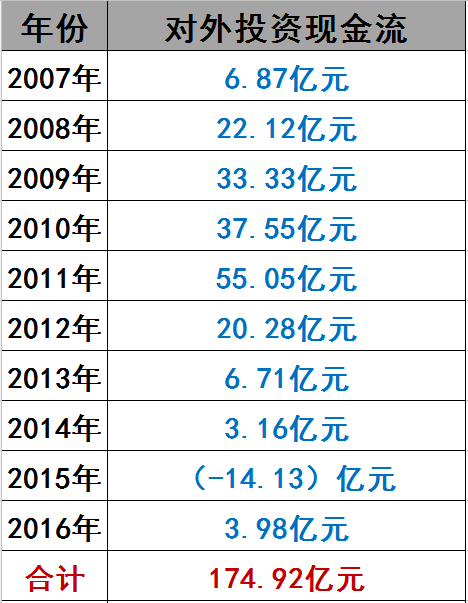

如今光伏行业在新技术的颠覆下,老旧的生产设备已经丧失了最后的竞争力,注定要被淘汰,可以说企业已经到了不得不变的时候。可我们发现自2013年以来,英利融资近乎停滞,投资规模大幅收缩,这是战略上的失误?还是有难言之隐?

英利对外投资现金流情况

英利筹资现金流情况

英利最大的危机还是来自于极高的负债率,据我们统计,自2007年以来,英利资产负债率连续十年多一只处于快速增长阶段,自2015年以来,其资产负债率一直在100%以上,甚至仍在创新高。这或许就是英利近年“不得已”全面收缩战线的原因吧。

英利资产负债率情况

早在2013年,黑鹰光伏联合创始人曾有幸去英利采访过一次苗连生。记得当时的苗连生很疲累,刚坐定,他将头和腰身往椅子上仰了仰,同时双掌压住眼皮轻柔片刻后猛地松开:“不好意思啊,实在太累了。过几天又得出发了。”

采访前的三个月里,苗连生带着团队,驱车2万多公里,在山东、山西、河南、云南、广西等8个省市连轴转,对地面资源以及分布式资源来了一番实地考察。艰难穿越光伏行业的沼泽地,苗连生的压力丝毫未减,“每天早晨一睁开眼,就想到两万六千名员工的吃饭生存问题,如果说自己没压力,那不真成‘作秀’了?”

行伍出生的他,要求英利人都有“爬雪山”“过草地”的精神,他曾要求英利的管理层都看电视剧《亮剑》。

此次,英利能躲过“高负债”这根死神之刀的收割吗?我们认为不论结果如何,英利在中国光伏史上都留下了浓重的印记,它对于中国光伏产业的贡献也是毋庸置疑的。

六、晶澳太阳能:低调的前行者

2013年以来晶澳营业收入一直保持正增长,十年多时间,晶澳累计实现营业收入达1029亿元。私有化后的晶澳将更加神秘,但它的每一个动作都将时刻受到市场的重点关注。

晶澳成立于2005年5月,2007年2月在美国纳斯达克证券交易所挂牌上市,融资2.4亿美元,融资额居国内同行业第二位。自2010年以来,晶澳一直是全球顶级的光伏电池生产商,并确立了一流光伏组件供应商的地位。目前在国内外拥有十一个生产基地,硅片产能达3.0GW、电池产能达6.5GW、组件产能达7.0GW。目前,晶澳累计出货超过23GW。

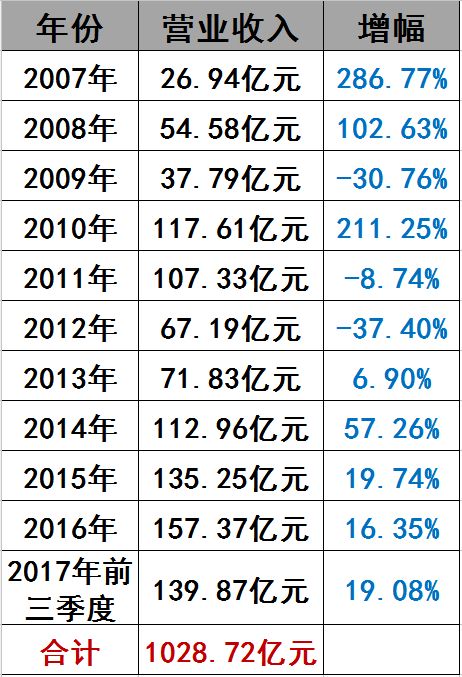

2016年晶澳实现营业收入157.37亿元,是十年前的5.84倍。2013年以来晶澳营业收入一直保持正增长,十年多时间,晶澳累计实现营业收入达1029亿元。

晶澳营业收入情况

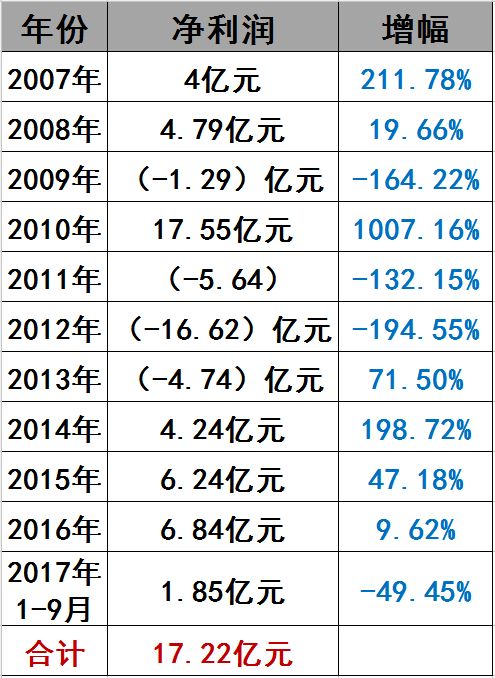

但是,晶澳净利润走势并不乐观。其2015年以来增速连年大幅下滑,尤其是2017年前三季度净利润更是同比下滑了49.45%。

晶澳净利润情况

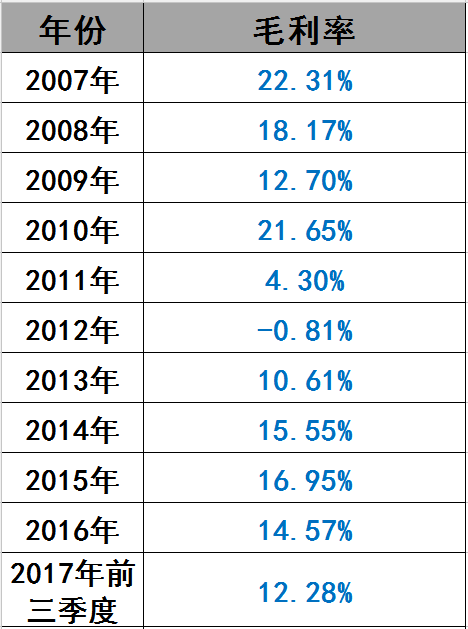

同时,近两年,晶澳太阳能毛利率也出现小幅下滑,如何力挽盈利端的颓势,是摆在晶澳面前一道难题。

晶澳太阳能毛利率情况

从现金流量表中,我们可以看到晶澳并没有坐以待毙,近年也在逐步加大融资力度和投资步伐。

晶澳对外投资现金流情况

晶澳筹资现金流情况

而晶澳太阳能财报相对来说比较健康。自2009年以来经营现金流一直为正,说明其颇为看重现金流管理。截至2017年6月末,晶澳太阳能资产负债率为68.23%,虽处于行业较高水平,但仍在可控范围之内。

晶澳资产负债率情况

北京时间2017年11月17日晚间彭博消息,晶澳太阳能同意以全现金交易的方式被一家投资者团体收购,该投资者团体包括公司董事长兼CEO靳保芳。私有化后的晶澳将更加神秘,但它的每一个动作都将时刻受到市场的重点关注。

七、韩华新能源:身陷业绩、债务双困局

韩华新能源若是改变这一不利局面,首先要打通融资端,只有储备足够多的粮草“资金”,才能支持其打一场翻身硬仗。

韩华新能源成立于2004年,生产基地位于江苏省启东市,2006年登陆纳斯达克,是在美国纳斯达克上市的中国背景公司之一。公司实际控制人为韩国十大财团之一的韩华集团。2014年12月8日,韩华新能源(HSOL)宣布与Q CELLS合并,与韩华新能源有限公司合并电池产能达到2.3GW,为全球第二。

如今韩华Q CELLS 拥有从中游领域的硅碇、硅片、电池片、组件等,到下游领域的个人住宅、商业设施、大型发电站的全方位解决方案。 目前,韩华新能源拥有6.8吉瓦电池和6.8 吉瓦太阳能组件的产能, 是世界上最大的电池制造商, 也是最大的太阳能组件供应商之一。

在并购的作用下,2015年韩华新能源营业收入直接从2014年的48.37亿元,突破至116.94亿元,2016年再度增长至168.28亿元,是十年前的7.03倍;2015年净利润也由2014年的亏损6.27亿元变为盈利2.84亿元,2016年其净利润更是创历史新高,达8.84亿元,是十年前的5.92倍。

十年多时间,累计实现营业收入为771.33亿元。但是,2017年在大多光伏公司业绩井喷之际,韩华新能源营业收入、净利润却双双巨降16.55%和71.73%,这不是一个好现象。

韩华新能源营业收入情况

韩华新能源净利润情况

另外,韩华新能源毛利率近年也出现小幅下滑,比如2017年前三季度毛利率为12.25%,位列八达不倒翁第五位,较2016年下滑了5.11个百分点,降幅位列八达不倒翁第二位,其形势不容乐观。

韩华新能源毛利率情况

2017年韩华新能源业绩近乎全线溃败,这或许是因为韩华新能源过度依赖“并购”这种外延式的增长,而忽视了内生式增长所导致的。我们发现,2011年是韩华新能源投、融资的高峰,当年净投资、净融资规模分别为24.38亿元和25.28亿元,此后一直没有打破这一记录。尤其是在2016年韩华新能源对外净投资额仅为1.46亿元,这个投资规模是八达不倒翁中最低的。

韩华新能源对外投资现金流情况

韩华新能源筹资现金流情况

当然,韩华新能源近些年不敢于大力投资,或许也是考虑到来自于负债端的强大压力。尤其是在韩华新能源(HSOL)宣布与Q CELLS合并后,其资产负债率一度突破了80%,即便是截至2017年9月末,其资产负债率也达到78.05%,据我们了解,截至9月末,其拥有“现金及现金等价物”16.3亿元,而“短期借贷及长期借贷到期部分”达49.39亿元,其资金压力可想而知。

韩华新能源资产负债率情况

兵法有云:“兵马未动,粮草先行。”我们认为,韩华新能源若是改变这一不利局面,首先要打通融资端,只有储备足够多的粮草“资金”,才能支持其打一场翻身硬仗。

八、中环股份:投融胜负手

中环股份董事长沈浩平说“在动物世界中,好奇心是一个物种不被消灭的最大基因。保持团队的思维活跃性,在不断挑毛病、不断否定自我的过程中进行管理与技术创新,这是我们的制胜武器吧。”

中环股份前身为天津市第三半导体器件厂,始建于1969年,实际控制人为天津市国资委,于2007年登陆A股,主要从事半导体分立器件、单晶硅及硅片的生产及销售。2007年初登A股之时,中环股份在光伏这个行当“名不见传”,甚至还称不上是一家正宗的光伏企业。

但中环股份依靠在全球范围实施“界面友好、共担风险、协同发展”的“外联整合”战略,成功进入多晶硅原材料、高效PERC电池片、高效太阳能组件、高效光伏地面电站等光伏核心领域,“已基本完成公司未来发展新结构布局,成为行业领域内有力竞争者。”

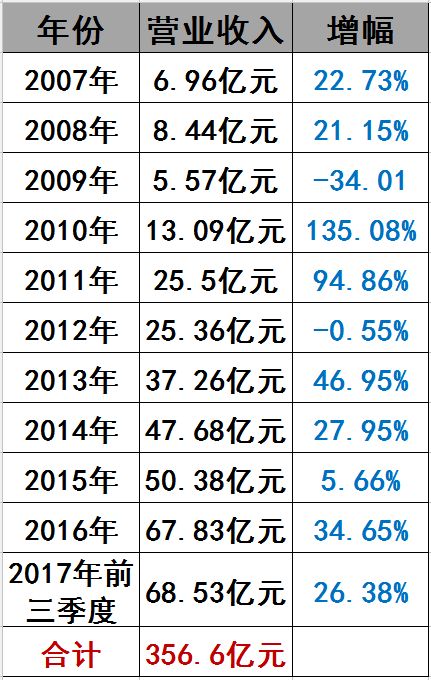

十年间,中环股份只在2009年和2012年出现两次负增长,2013年以来,一直保持正增长,2016年营业收入为67.83亿元,是十年前的9.75倍,十年半累计实现营业收入356.6亿元。

中环股份营业收入情况

近五年(2013年-2017年前三季度),中环股份净利润一直保持在29%-173%这一区间高速增长,且远超同一时期营业收入增幅,这说明中环股份对成本的控制力非同一般。

中环股份净利润情况

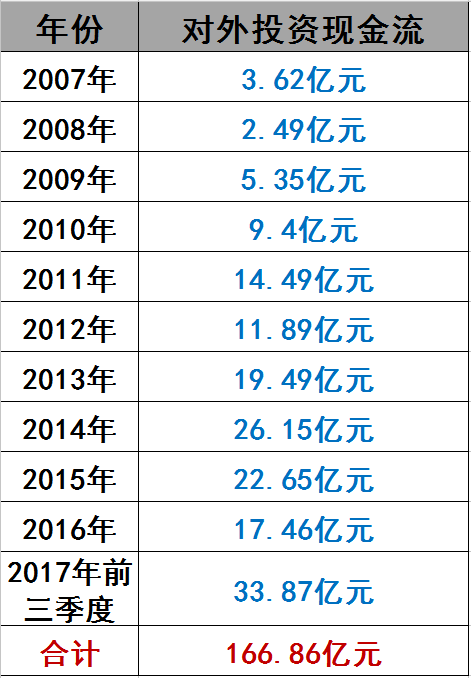

中环股份业绩持续的强劲增长,也离不开其长久的投资布局。我们发现,自2011年以来,其对外净投资额从没有低于过10亿元,2017年更是达到了创历史新高的33.87亿元。其中有多笔超重量级投资。

比如2017年4月26日公告称中环股份与宜兴经济开发区就推进实施“10GW 高效太阳能电池用超薄硅单晶金刚线切片产业化项目”签署了合作协议。

最引市场震动的还是2017年9月26日,中环股份公布四期项目更改方案:拟新增投资四期改造项目,四期项目及四期改造项目预计总投资98.52亿元,产能合计为16.6GW,建成后中环光伏太阳能级单晶硅材料一、二、三、四期及四期改造项目合计年产能超过23GW。

中环股份投资现金流情况

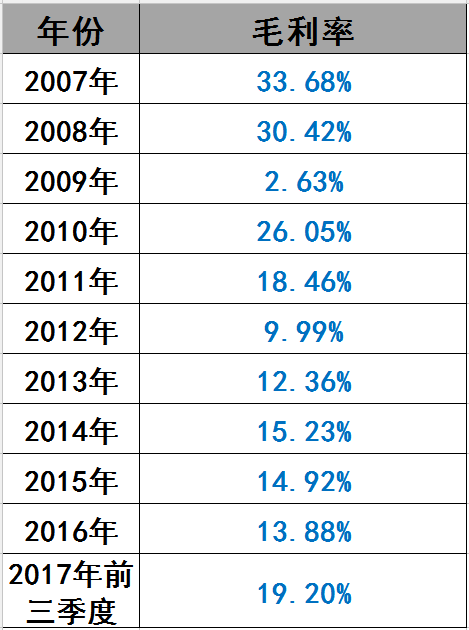

随着中环股份新扩张产能的逐步释放,中环股份毛利率也出现了走强的势头。2017年三季度,中环股份毛利率为19.20%,创自2011年以来的新高。

中环股份毛利率情况

颇为难得的是,在中环持续高强度的投资布局时,其资产负债率非但没有急速上升,反而较最高时期有所下降,近四年更是稳定在55%这个相对安全的区间上下波动,其对风险的危机意识及把控能力都远超很多竞争对手。

中环股份资产负债率情况

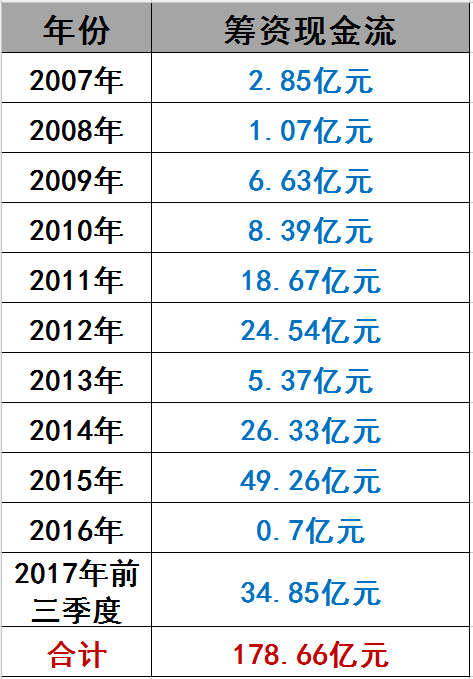

鲜有人关注中环股份的融资能力,据黑鹰光伏统计,近十年半间,中环股份筹资现金流达178.66亿元,较对累计外投资额还高出11.8亿元,也就是说仅依靠对外融资中环股份就完全能够支撑其“帝国”扩张步伐。

2017年中环股份也是运用融资手段最多的光伏企业之一:既有发行公司债券、中短期融资券等上市公司常规手段,还有与控股股东合资成立财务公司、参股产业投资基金等新式打法,其展现的融资技战术颇有大师风范。

比如为了撬动更大的资金,4月27日,中环股份与宜兴创业园科技发展有限公司、建行天津分行、建行无锡分行签署了《新材料股权投资基金战略合作框架协议》,基金总规模20亿元(拟),基金投资方向为中环在江苏宜兴投资的相关项目,其中,中环出资2.5亿元,其他三方分别出资2.5亿元、7.5亿元和7.5亿元。

中环股份筹资现金流情况

中环股份董事长沈浩平说“在动物世界中,好奇心是一个物种不被消灭的最大基因。保持团队的思维活跃性,在不断挑毛病、不断否定自我的过程中进行管理与技术创新,这是我们的制胜武器吧。”

九、航天机电:盈利危局

据半年报披露,2017上半年航天机电光伏产品收入为13.56亿元,同比下滑了16.69%,毛利率同比下滑了近11个百分点。据我们统计发现,航天机电自2015年以来,其毛利率一直处于下滑趋势。

航天机电早在98年就登陆A股,中国航天系统的第一家上市公司,产品涉及高端汽车零部件、新能源光伏、新材料应用等三个领域。其中光伏收入占据航天机电半壁江山,其新能源光伏产业主要为硅片、电池片、组件环节的技术研发、制造以及销售,大型电站投资、开发、EPC建设以及电站运维服务的光伏全产业链。

2016年末,航天机电具备了1.56亿硅片、900MW 电池片及900MW组件的产能。截至2017年6月末,航天机电运维电站数量70座,运维当量1.4GW。依靠全产业链打法,航天机电在光伏领域也抢占一席之地。2016年航天机电光伏业务收入31.9亿元,位列黑鹰榜单25位,光伏收入较2007年增长了4.18倍。在光伏这个引擎的带动下,2013年以来,航天机电营业收入一直保持较高速增长。

航天机电营业收入情况

但是光鲜的外表下,航天机电仍难掩流露出的盈利危机。尤其是,2017年前三季度航天机电亏损2.44亿元,同比下滑了361.04%。

航天机电净利润情况

航天机电盈利危机或许正是受到了光伏收入下滑的影响。据半年报披露,上半年航天机电光伏产品收入为13.56亿元,同比下滑了16.69%,毛利率同比下滑了近11个百分点。据我们统计发现,航天机电自2015年以来,其毛利率一直处于下滑趋势。

航天机电毛利率情况

实际上,近些年航天机电融资规模、对外投资规模虽无法与一些龙头企业媲美,但也达到了10亿级,只是投资重点有时没有放在光伏业务上。比如2017年航天机电唯一重量级的投资是4月7日,航天机电拟通过现金收购erae AMS剥离汽车部分业务后存续公司51%股权,收购价格为1.47亿美元。该公司是德尔福旗下曾经的一员,是国际型专业汽车零部件厂商。

、

航天机电对外投资现金流情况

航天机电筹资现金流情况

值得称道的是,航天机电对负债具有很强的风险把控力,十年多时间,航天机电资产负债率从来没有突破过65%,2017年三季度末,资产负债率仅为57.04%,几乎是八大不倒翁中最低的。但是,在光伏行业即将迎来“大变局”的当下,如何抉择仍是摆在航天机电面前的头等要事,“三心二意”可能最终落得一场空。

航天机电资产负债率情况

联系邮箱:heiying1213@163.com

联系微信:liwenyou88

法律顾问:李乾 八谦律师事务所

公安备案号 51010802001128号

公安备案号 51010802001128号