-

如何资产配置?

边塞小股民 / 2018-01-11 09:35 发布

前几天,做了一场关于资产配置的直播,效果还不错,由于直播的形式是视频+语音+文字,今天我来统一整理出来吧。

之所以开做一次直播是因为有个朋友私信问我,一年挣三万块钱,如何去投资呢?我想了一下,这归根到底,还是资产配置问题,由于这是个比较宏大的问题,所以我决定来开一次直播课

也许很多人对资产配置的策略都是不同的,我这里还是说说他的本质,至于怎么配置你自己配置,授人以鱼不如授人以渔。

为什么要资产配置?

显然这是一种策略,要知道人生就是一场赌局,投资说到底也是赌局,投资是不确定的。那么有没有一种方法可以使我们增大这场赌局赢的概率。

资产配置就是这么一种方法。甚至说是相对比较容易的。当然这不是唯一的方法,要资产配置,那么必须做到我们所配置的资产是我们了解的,是我们有把握的。怎么做到这一点就是我前面的课程所讲的,后续我可能在说说除股票以外的理财产品。

当然如果你眼光独到,有很强的洞察,那完全可以凭自己的能力,押注,获得高收益,但是毕竟那是少数人,我们普通人是很难达到这种境界,就算巴菲特他也有决策失误的时候,那么这时候配置就可以使我们降低系统风险。

需要我们做到的

投资世界不可能不错,但是错了损失必须可控,并且在自己的可控范围内,只承担自己所能够承担的风险

最重要的是用自己可以承担的费用去抵消无法承担的风险。

一定要在自己的能力圈范围内。有些人就是对零售行业感兴趣,那么它分析这个行业的时候就是比其他人强,有些人可能从事某个行业,那么他可能对这个行业有更加客观的看法,当然还有一些人,投资基金也能获得高收益,那么它完全可以不用理会股票这一理财产品。总之,你要了解自己的能力圈,只有在自己可控的范围内,才能把控全局。

要避免二元论,我们从小到大的学习,只有对错,其实投资领域往往是在对与错之间的灰色地带。没有绝对的结果。

想好最坏的结果,只有想到最坏的结果你才会思考会承担可以对冲这项风险的策略

资产的三要素

下面说一说,资产的三要素,这任何理财产品都离不开,这三个要素。大家想一下。是不是这样一种情况。比如前几年的投资房地产,它就是低流动,高收益。股票,就是高风险,高收益。而持有现金就是低风险或者说无风险,高流动,但是低收益,甚至说还存在贬值的风险。

任何投资产品都离不开这三要素。

三要素的关系

那么三要素之间的关系是什么呢,大家看这个图,他们是相互制约,相互依存的。任何一方都离不开其他两方。如果未来你遇到某一种理财产品它承诺20%以上的年化收益率,并且是保本无风险的,那一定是骗局,这时候你盲目入场你会死的很惨。看看身边的那些金融骗局案例,哪一个不是违背了这一客观规律。

我建议这个图大家好好看一下。另外我来高度总结一下三要素。如下表:

了解自己才能“推己及人”

我们一定要了解自己,只有了解自己才能推己及人,注意我这里推己及人是加了引号的。

你要了解,你的心理承受能力是多少,你的心理承受边界在哪里。你能承受多少的风险。

这样说有点抽象,我来举个例子,比如你现在50岁左右,甚至是60岁,那么你这时候可能面临的情况比较多,你的孩子可能会结婚,可能买房需要你在经济上有一点支持,这时候某些疾病可能也会不断的显现出来,这些都是需要用钱的地方,那么我认为还是不要去投资高风险的产品了,如果错了,真的是承受不起

相反如果你才20岁,那你怕什么,你现在吃过的亏,在未来都会回报给你,你可以大胆的去尝试像股票这种高风险的产品。不怕错,最重要的是错了能不能学到什么。

再比如说,每个人的价值观,性格都是不同的,有些人觉得每年6到7%的收益率就很满足了,那么你可以不去碰其他的理财产品,你就老老实实选一些靠谱的低风险理财产品就可以了。

最关键的是你是保守型还是进攻性的投资者。

所以说,我们一定要了解自己的现状,根据自己的情况来制定属于自己的资产配置。

如何配置呢?

那么如何配置,相信大家听了半天也就想听到这,我也就不买关子了。我们根据前面的三要素,我在从三个维度来说明。

第一,我们必须要准备 最少3个月左右的支出现金用来日常开销 +(信用卡)虽然我不建议大家用信用卡,但是免不了会有些急用,这里是为了以备不时之需。

第二,这个维度,我认为是可以保本的无风险投资,比如说债权 货币基金 定投(一种策略)他们的收益可能不是很高,但是它可以给你提供一个安全线,也就是说它是你可以对冲风险的资产。

第三,是指除上两个以外剩余自由资金,比如,股票。当然还有其他的一些风险比较高的产品。这个维度决定我们可以资产增幅多少,也就是说你如果只凭前两个维度去投资,那么你实现财富自由的几率是很低的。

最后要注意几点,我们在制定自己的资产配置时只调整后两点,第一点是硬性指标,不可轻易变动,也就说我们只可以根据自己的情况,来修正后两点,这时候又回到了前面讲得内容,你是个什么样的人?

在做资产配置的时候。首先我们要计算一下。除去一些基本的开销(比如房贷,车贷,物业费,取暖费,吃宴请,甚至是日常开销)等等吧。这里包括我上面说的三个月左右的现金。我们每年可以剩下多少钱。这个钱我叫做投资资产。

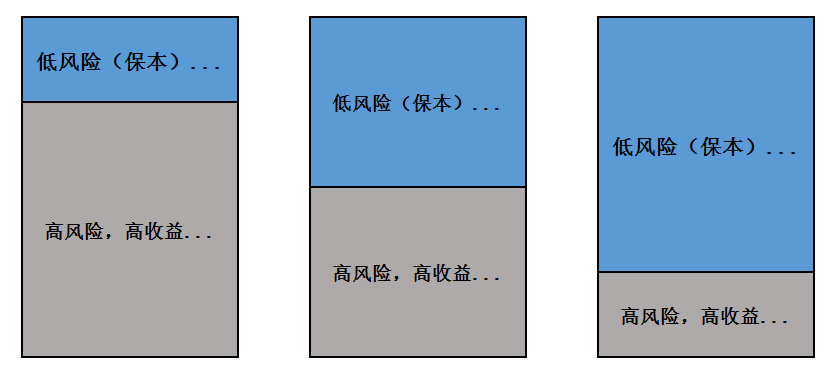

这部分钱就是我们用来资产投资的钱。一般情况下对于投资资产的使用有下面三种方式(列表)也就是我前面说的后两个维度。

根据自己的现状 选一种你认为适合你的。选一种在你舒适区策略。有些人可能受不了大起大落,如果选第一张图,那他会活的很难受。

拿我自己举个例子吧,我现在还没有结婚,基本上是一人吃饱全家不饿。也没有什么经济负担,所以我现在配置股票的比例比较大,然后在低风险这一块,我配有指数基金,以及一些收益率在6%的低风险理财产品。基本上我是没有后顾之忧的。

再回到刚刚的话题,定好自己的策略以后。每次每年或者每个月挣得钱要重新分配出去。不断的加入自己的投资池。

而不是第一次投资这么多钱以后就不变了。要不断更新。每次有新的收入就注入自己的投资池。这个比率要一直保持不变。有很多朋友投资就只用第一笔资金。而不去增大自己的投资池。这样做其实不对的。

最后强调一点的是,我这里说的高风险是指不触碰法律,正规的前提下的。比如抢银行,那收益很大,风险更大。当然这里说的低风险不是说让你拿着现金,那确实低风险,但是你要是手里一直攥着现金,不光不升值,而且贬值。

其实,我已经繁杂的配置问题简化成了三个角度. 道理都讲清了,至于怎么做,你们可以根据自己的现状来制定后两个维度,各自所占多少比例。

资产配置的目的,一方面是为我们优化资产结构,另一方面也是为我们降低系统风险。

公安备案号 51010802001128号

公安备案号 51010802001128号