-

追赶全面屏模组大浪潮,龙头企业(长信科技+合力泰)该加哪桶油?

大牛股

/ 2017-12-28 23:18 发布

/ 2017-12-28 23:18 发布

前言:

今年下半年的手机行业什么最火?无可厚非,一定是全面屏。9月以来,几乎所有的品牌国产机都发布了全面屏新品。在遭遇手机外观设计瓶颈之后,国内外各大厂商的旗舰机均已把全面屏视为标配,“无全面屏不旗舰”几成行业铁律。

相比于传统屏幕,全面屏手机由于其具备外形科技感、分屏操作、舒适便捷等众多优势,更加迎合消费者的需求。另外,由于全面屏手机拥有更加宽广的物理视野,随着我国手游用户的不断增加,全面屏手机将拥有更大的市场空间。

前期发布了相关行业报告,我们认为从行业角度来看,全面屏行业的发展最直接受益的板块当属面板和模组企业,因此这里我们先就屏幕模组的相关企业进行深度的对比分析,涉及的上市公司有合力泰、长信科技。

一、公司基本情况对比

1.长信科技

公司的主要业务是传统的LCD屏幕的代工、部分屏幕模组的零部件生产以及中大尺寸屏幕的减薄业务。在显示模组领域,公司通过中高端ITO导电玻璃、高端触控sensor、TFT薄化业务、全贴合业务快速发展的基础,积极进行产业并购和募投项目建设,成功打造触控显示一体化产业链,另外公司还通过并购还切入车载屏幕以及锂电池领域(收购比克)。

2.合力泰

公司的主要业务包括触摸屏模组、液晶显示模组、电子纸模组、摄像头模组、指纹识别模组、无线充电模组核心零部件及配套的柔性线路板、盖板玻璃、背光等产品的研发、生产与销售,产品广泛应用于通讯、3C、汽车电子、智能零售(新零售及无人零售)等诸多领域。

纵观公司从上市以来的发展历程,其发展方向是不断的向显示模组的上游扩张,目前公司主要切入了一级材料部分(FPC/盖板等),根据公司的规划,未来逐步向二级甚至三级材料产业进行扩展。

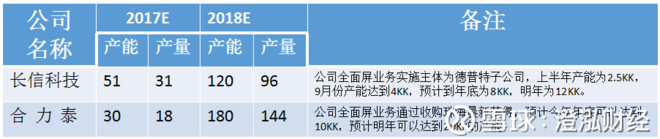

二、全面屏业务产能对比

说明:备注部分为公司的月产能(KK),2017或2018年产能为根据月份产能推算得出,产量是根据产能及开工率(2017年为60%,2018年为80%)推算得出。(比如长信科技17年产能=2.5*6+4*3+8*3=51KK,产量=51*60%=31KK)

根据两家公司全面屏业务的产能以及产量数据我们可以看出,在2017年长信科技在产能以及产量上均占有比较大的优势,而根据合力泰的规划,我们预计2018年在长信科技没有其他扩产规划的情况下,合力泰的产能以及产量将超过长信科技。

但是如果我们用两家公司的市值/(产能或者产量)这个指标(体现了公司单位产能/产量能够给公司带来的估值)来看,长信科技的估值水平要明显小于合力泰。

三、业务经营对比分析

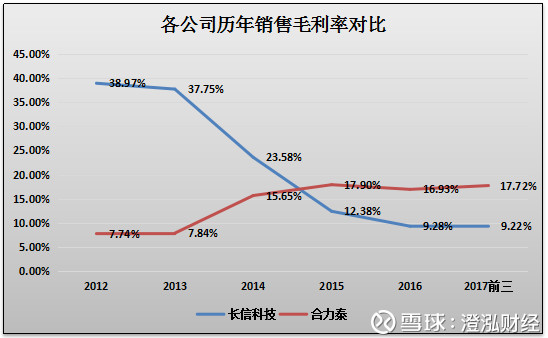

1.毛利率

通过两家的历年整体销售毛利率数据可以看出,合力泰的毛利率在逐步提升,长信科技的毛利率反而在逐步下滑,主要原因是两家的业务拓展方面有很大的区别,长信科技是逐步从上游材料往下游拓展,合力泰是逐步从下游往上游材料拓展,对于显示模组行业来讲,上游的毛利率要明显大于下游(一般上游在30%左右,下游在10%左右)。

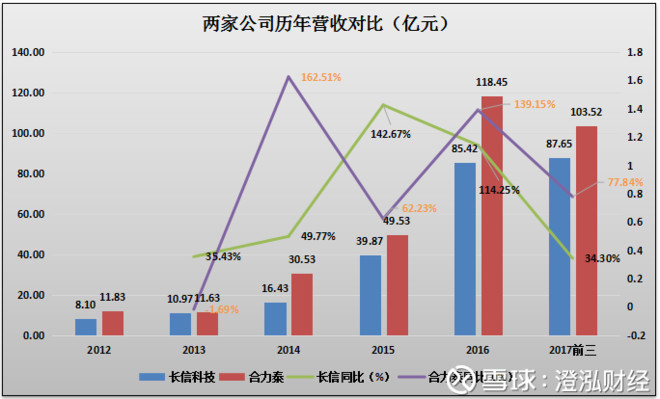

2.营业收入

对两家公司来讲,近5年来尤其是2014-2106年期间都是处于高速成长期,长信科技近五年的营业收入年复合增长率为61.01%高于合力泰的54.31%,并且就17年的营收增长来讲,长信科技也是高于合力泰。

小结:综合两家公司的经营情况来看,长信的发展方向是毛利率较低但是能够更快带来营收增长的下游,合力泰的重点是朝向营收增长相对较少但是毛利率相对较高的上游。并且长信科技下游业务多为OEM模式,合力泰的下游多为ODM模式。因此从生意质量的角度来看,合力泰的优势要由于长信科技。

四、财务对比

首先我们从两家公司的盈利能力角度来看,通过下表的数据,我们可以看出,长信科技的净利润率在逐年下滑(主要是公司发展方向所致),但是在2017年盈利水平相比于2016年有所提升;合力泰的净利润率在2012-2013年由于借壳上市的问题数据异常,但是在2014-2017年期间始终保持增长趋势,相比于长信科技要好很多。

单纯的从净利润的数值来看,2017年前三季度合力泰是长信科技的2倍左右,并且年复合增长率也优于长信科技。

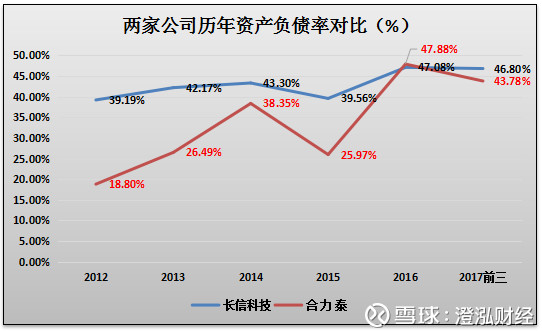

其次,从两家公司的资产负债率情况来看,在16年之前长信科技的负债率要高于合力泰,但是近两年来两者的负债率基本差不多,保持在45%左右的水平。

最后,在现金流方面,通过近5年来两家公司的经营活动现金流净额数据可以看出,除了在15-16年期间两家公司差不多之外,其他年份长信科技的现金流情况要明显优于合力泰。并且在17年期间长信科技的现金流情况有大幅好转的迹象。

小结:总得来看,合力泰的盈利水平要高于长信科技,但是在现金流方面长信科技要明显好于合力泰,也就是说长信科技的盈利稳定并且盈利质量更好些。

五、估值对比

1.长信科技

根据公司的历史业绩来看,每年的三四季度为旺季,一二季度为淡季,我们保守假设公司四季度的营收保持二季度的水平,利润率相比三季度略有增长到8%,我们预计2017年公司全年的净利润有望达到7.32亿元。

我们按照三季度报告发布后的最新估值测算,2017年全年的营业收入为121.86亿元,我们假设2018年公司营收保守增长10%,也就是134.05亿元,我们按照8%的净利润率测算,预计2018年的净利润保守为10.72亿元,同比17年增长46.44%。

2.合力泰

根据公司的年报预告,净利润区间为13-14.5亿元,中值为13.75亿元,根据公司历史单季度业绩情况来看,一般一季度为淡季,二季度到四季度的净利润都差不多,我们保守假设2018年公司一季度业绩保持2017年水平,二季度到四季度都保持在今年四季度净利润的90%的水平,再加上定增的三个项目收益,预计2018年全年净利润有望达到14.68+3.62=18.30亿元。

小结:通过我们对17-18年的业绩预测以及PE情况来看,两者的保守估值都差不多,17年20多倍,18年20倍以下。

六、综合分析

通过对两家公司的分析,我们可以看出,在业务方面17年之前两者类似,在18年长信科技有切入特斯拉以及锂电池行业的预期,合力泰有切入摄像头模组以及指纹模组的预期,盈利水平上合力泰要大于长信,但是现金流水平上长信要由于$合力泰(SZ002217)$,并且两者的估值水平差不多。

虽然表面上看两者各方面水平不相伯仲,但是考虑到长信科技18年有收购比克电池的预期以及叠加特斯拉概念,以及合力泰18年的减持因素,因此我们认为长信科技在18年的估值弹性可能要优于合力泰,因此在全面屏模组细分行业,我们建议关注$长信科技(SZ300088)$。

七、风险提示

1.全面屏行业发展不及预期;

2.公司业务发展不及预期。

来源微信公众号:澄泓财经(id:chenghongcaijing)

公安备案号 51010802001128号

公安备案号 51010802001128号