-

晶科凭什么做第一?

黑鹰光伏 / 2017-12-23 09:41 发布

【文 | 黑鹰光伏 王亮 刘洋 】

行业的人都知道,晶科去年的出货量第一次稳居全球第一。

这家成立于2006年的企业,生于江西上饶,在2010年5月14日成功抢滩纽交所,融资7000万美元,成为中国光伏企业第十家、国际金融危机之后国内第一家在美国上市的光伏企业,其掌门人李仙德在行业鲜有露面;但“光伏少帅”的新年致辞成为最近两年的“常规动作”。

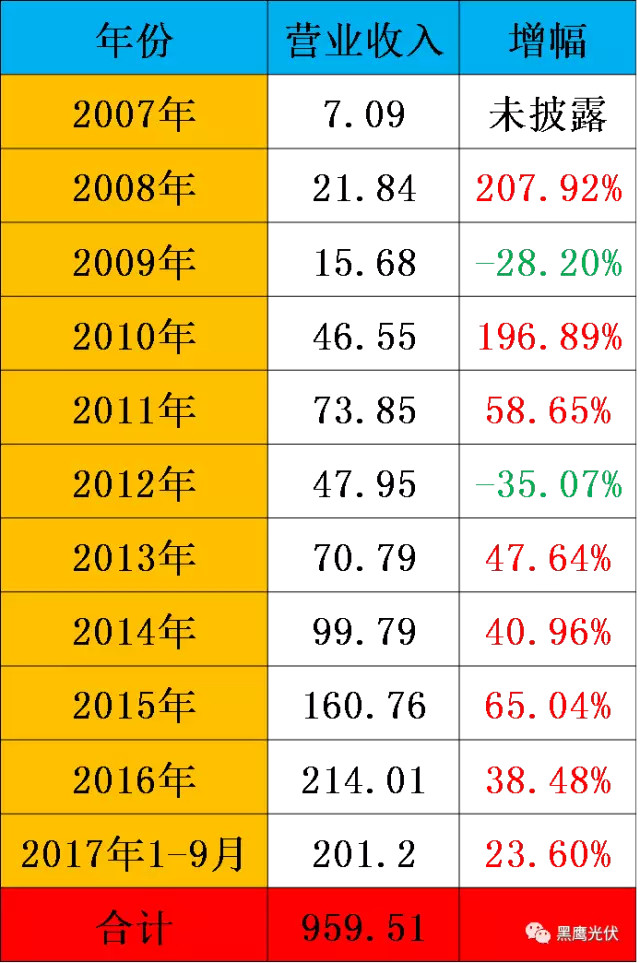

十年前,2007年晶科能源营业收入为7.09亿元,远远低于英利、晶澳和阿特斯等一众悍将。2017年前三季度,晶科能源营业收入超过200亿,放在这黑鹰此前推出的“42家企业前三季度收入榜”中,稳坐头把交椅。而截止至2017年6月30日硅锭和硅片产能达到约6.0吉瓦、电池片产能达到约4.5吉瓦,组件产能达到约7.5吉瓦。

晶科到底凭什么做第一?黑鹰光伏从营业收入、净利润、现金流、债务、研发等9大维度分析近十年多来晶科的成长史,发现其中有战略上的胜利,也暗含激进中的风险,有些甚至已经到了不得不变的时候。

1.营收十年增长30倍

入行以后,我遇到很多人,很多贵人,也有很多给我打击但仍需要感激的人,因为人是有磁场的,你是什么样的人,有什么样的原则信仰,就会吸引或同化周遭的人。——李仙德

十年多前,即2007年晶科能源营业收入仅为7.09亿元,而当时晶澳、韩华新能源和阿特斯营收都已经在20亿元以上,英利更是达到了40亿元,彼时,晶科在那个中国光伏群星闪耀的时代并不出众。

然而,用十年时间,在李仙德的带领下晶科演绎了一部“王者逆袭”,2016年其营业收达214.01亿元,是十年前的30.18倍。据黑鹰光伏统计,2007年-2017年9月末,晶科能源累计实现收入达959.51亿元。

颇为难得的是,2008年至今,晶科能源只在2009年、2012年这两个年收入出现负增长,其他年份增幅都至少在20%以上, 尤其是近四年多其一直保持较高幅度增长。

晶科收入及变动情况(亿元)

2、“牺牲”利润赢天下

假想我们现在其实什么也不是,刚入行,前面有很多或气焰嚣张或隐形低调的强大对手,谁都不认识我们,没有人有义务帮助你。新的行业生态让昨天的竞争力和经验在今天一无是处。

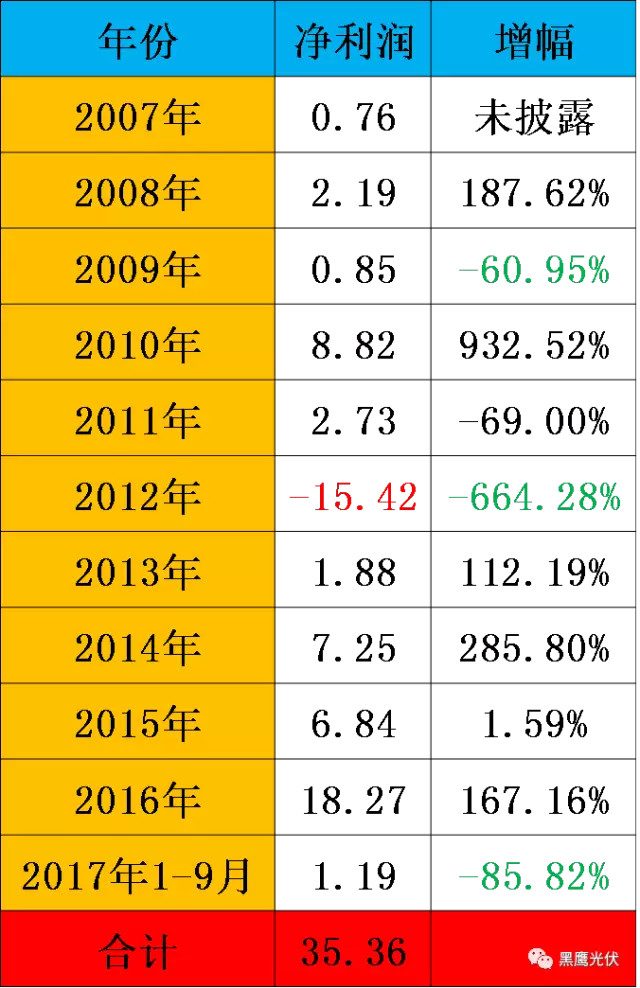

数据显示,自2007年以来,晶科能源仅在2012年出现亏损,这在光伏过去“动荡十年”中已经是极为不易了。

2016年,晶科能源净利润创出历史新高,达18.27亿元,是2007年的24.04倍。不过,2017年在前三季度“收入突破200亿元,增幅在23以上”的情况下,其净利润却仅为1.19亿元,同比巨降了85.82%。

晶科能源净利润(亿元)及变动情况

晶科能源盈利能力巨降,这与其产品综合毛利率大幅下滑有直接关系。实际上,晶科能源综合毛利率已经连续两年多下滑,2017年前三季度毛利率为11.21%,较2016年下滑了6.87个百分点。

多晶科毛利率情况

实际上,黑鹰分析认为利润大幅下滑这是晶科有意为之,其一切近乎都是围绕“规模战略”来布局的。

最能佐证这一观点的是晶科今年拿下世界最大光伏电站这一案例。2017年3月,晶科能源和丸红株式会社、阿布扎比水电公司签订了关于阿联酋Sweihan的太阳能光伏独立发电项目购电协议。根据内部知情人士透露的消息称,晶科能源对这一规模为1177兆瓦电站的报价为0.0242美元/千瓦时,在所有投标的大型电站项目报价中,为全球最低。

在今年的新年致辞中,李仙德说觉得未来能长足生存的企业,必须是:第一,它要有足够的规模,规模就是影响力。这个规模不仅仅是营收规模,声誉上应该包括社会认同与品牌影响力,产品上应该包含市场渗透率、产品线的完备情况等诸多方面,要有足够的行业带动力。

晶科能源拿下阿联酋1177兆瓦电站即增长了规模优势,又扩展了国际品牌影响力,一箭双雕。

3.十年净投入200多亿

“十年了,总想做些什么来纪念。不只是书写,甚至不只是回忆,我想把很多部分连接起来,不仅连接过去,也连接未来,十年里,磕磕碰碰受的伤、烫的疤、长的茧,已磨出了我们无奈的成熟。”

黑鹰分析发现晶科近几年收入的高速增长,还得益于其持续巨额的投入。

一般情况下,我们通过分析企业投资现金流变动情况,对企业的投资战略可以窥见一斑。因为当企业投资现金流为负,且净流出金额较大时,说明企业认为这期间是很好的出击时间,希望通过加大对外投资抢占更多市场份额。

据黑鹰统计,近十年晶科能源投资现金流净流出额达211亿元,其中2014年-2016年三年时间,净投入达143.83亿元,占十年投资比重达68.25%,这说明晶科认为最好的出击时间已至。

晶科投资现金流情况(单位:亿元)

4.筹资能力强悍

晶科之所以能够连续多年数十亿的对外投资,在于其拥有匹配的强悍筹资能力。

十年多间,晶科累计筹资净额达232.95亿元,较这期间投资净流出额多出了22亿元。这或许与晶科“影响力战略”布局有直接关系。

晶科筹资现金流情况(单位:亿元)

5、总资产十年增长23倍

“很多人不喜欢下雨,特别是冬天,总觉得饶你多少豪情侠气,怕也经不起三番五次的风吹雨打。”

在晶科十年两百亿净投入的推动下,其总资产规模增速也颇为迅速。

截至2017年晶科总资产规模为296.45亿元,这个体量高于单晶双巨头,是2008年的23.2倍。

晶科总资产及变动情况(单位:亿元)

6.经营现金流示警

630后,很多人问我,老板,怎么办?没什么怎么办,政府在摸索,企业在摸索,甚至连客户都在摸索,只要不渎职,总是有办法。只是,我们自己真的要转变了,转变思维,转变态度,转变行动。

TCL集团李东升谈到他为什么重视现金流时曾讲过一个小故事:“有一段时间,我们企业每年都在盈利,但是我企业每年经营现金流都是负的,大概在90年代中后期,利润很好,但是我每年看到企业的那个财务报表,当年的经营现金流是负的。”

他说“我开始不太以为然,因为我最关心的是利润,利润要看得懂,赚得到钱。但是我有一个很好的财务总监,他再三提醒我,李总,现在企业现金流的情况必须立马要改善,否则就很可能会出问题。因为他说企业倒闭,基本上很少是因为企业亏损倒闭的,多数都是企业现金流枯竭而倒闭的。”

我们在此前分析现金流的文章中,多次提到经营现金流的重要性(详见“45家光伏企业现金流大比拼:谁善攻?谁善守?谁蛰伏?谁有危机?”一文),如今晶科经营现金流暗藏危机。

比如2016年,晶科营业收入、净利润分别达214.01亿元、18.27亿元,分别同比增长了38.48%和167.16%,而经营现金流却是-18.03亿元,远远低于2015年的13.39亿元;2017年上半年晶科能源净利润为1.08亿元,经营现金流仅为-0.65亿元。

据黑影统计,2007年-2017年上半年,晶科累计实现净利润35.25亿元,然而这期间经营现金流合计仅为1.15亿元。

要知道企业扩张若总是依靠输入外血(对外筹资),风险不可控,此乃兵家大忌。黑鹰分析认为,晶科对于自身造血能力(经营现金流为负)近乎停滞这一现象,应予以高度重视。

晶科经营现金流情况(亿元)

7.债务之险

过去我们和对手在奔跑,比产能,比出货量,比毛利率,毫不轻松;但未来要比对市场变化的感知力,适应力,行动力。

决策性的失误或许会让企业迷失一段时间,但一般不会让企业一下子死掉(科技公司除外)。但债务危机却是所有企业梦魔,任何企业资金链一旦断裂都有性命之危。

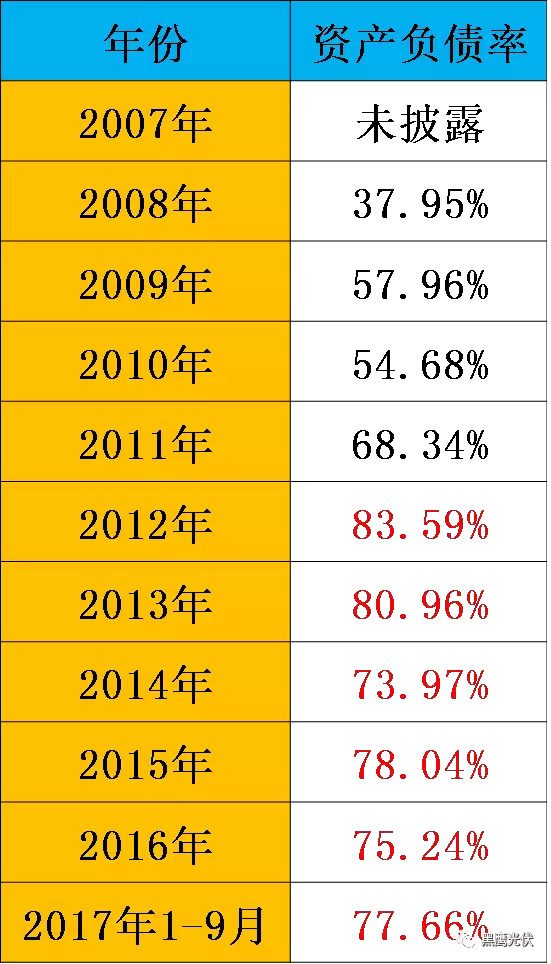

我们分析发现,晶科能源资产负债率一直处于较高的水平,其应该警惕其中可能存在的风险。

晶科资产负债率情况

尤其是,我们进一步分析发现,晶科2016年以来存在较大的短期偿债压力。其“现金及等价物”与“短期借贷及长期借贷到期部分”有较大的逆差,比如2017年9月末,其现金及等价物”减去“短期借贷及长期借贷到期部分”为-48亿元,说明其有较大的债务缺口。

晶科短期偿债压力情况(亿元)

超速动比率,又称“酸性测验比率”,是指速动资产对流动负债的比率。它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

一般情况下,速动比率为1:1时比较合适,大于1说明企业具有较强的偿债能力,若是小于1,则说明其具有较大的偿债压力。

如下表所示,晶科超速动比率一直低于0.7,如何破债务困局,是摆在晶科及李仙德面前的一道难题。

晶科超速动比率情况

8.研发投入比过低

“新政策或许会对行业产生巨大影响甚至移动,但寻找答案的方式是,把自己从单一一个小点中抽离出来,愈担忧,愈走不远,面对这场物竞天择的规律,理解发生的现象,并正确提出改变方案。”

黑鹰在此前多篇文章中提到,光伏已经进入“一个技术碾压一切商务模式的时代”。

近年行业公认的是,光伏是一个需要以研发和技术迭代驱动高增长的行当。技术研发不能依靠空口白话,而是需要持续真金白银的投入才有可能见成效的。

研发投入比(研发投入/营业收入)是衡量一家企业对研发重视程度的最核心指标,我国企业“研发投入比达到3%”才可能被评为高新技术企业。据黑鹰光伏统计,上半年49家光伏上市公司研发投入占整体营业收入的比例仅为2.90%。

而近十年多,晶科研发投入比仅有三次在1%以上,却没有一次达到3%这一高新技术企业门槛。

晶科研发投入情况(单位:亿元)

晶科掌舵人李仙德在新年致辞中也说“公司对于研发的投入将继续加大,我甚至希望我们的研发能更激进、更冲动、更荒唐、更大胆、更主导。”对此,我们拭目以待。

9.员工效率在持续提升

“不要害怕竞争和厮杀,晶科已经具备了和任何强敌争千秋的实力。”——李仙德

企业之间的竞争回归本源还是人才的竞争。优秀人才一直是光伏行业稀缺资源,员工规模大小是企业软实力的直接体现方式之一。

我们发现,晶科能源近四年员工规模一直保持稳定增长,更为难得是晶科能源每个员工的产出效率(营业收入/员工人数)也是连续四年多增长,说明其对员工效率管理颇有章法。

晶科员工规模及效率情况

几天前,李仙德先生在新年致辞中说“过去,没有一步是浪费;未来,没有一步会错过!”前半句像是总结,后半句则有些军令状的味道。如今,光伏再度进入群雄逐鹿的时代,企业决策者的一个战略很有可能影响企业在未来世界光伏格局的地位及影响力,他们承担的责任、压力可说是前所未有。

(黑鹰注:资本市场的历史从根本上来讲就是光伏企业家创造历史的过程。只有通过细节式的历史素描,才可能让时空还原到它应有的错综复杂和莫测之中,让人的智慧光芒和魅力,以及他的自私、愚昧和错误,被日后的人们认真地记录和阅读。黑鹰光伏将持续关注光伏产业及资本市场核心玩家的产业谋局和资本故事,并关注光伏商业文明的持续进程。)

(若是您认可我们的文章,欢迎同时关注我们的****《黑鹰光伏》,感谢理解与支持)

公安备案号 51010802001128号

公安备案号 51010802001128号