-

高升控股:互联网基础设施“一体两翼”初具雏形

私募狂人

/ 2016-03-28 09:02 发布

/ 2016-03-28 09:02 发布以高升控股为主体、莹悦网络和华嬉云游为两翼,高升控股互联网基础设施拼图初具雏形。

摘要:高升控股(000971)转型互联网基础设施服务商,通过一系列并购及合作,形成了IDC+CDN的互联网基础设施领域的“云”+“管”资源整合布局。

高升控股定位互联网基础设施服务商,公司在2015年以来一直在云(IDC)、管(CDN+VPN)、端(APM)进行多维度拼图布局,构建起云管端联动所形成的互联网基础设施行业竞争优势,我们深表认同。

一、高升控股转型之路

1、蓝鼎控股购买高升科技资产

2015年,蓝鼎控股发行股份购买高升科技100%的股权,从纺织业务转身互联网基础设施服务商。发行后公司总股本为427,515,383股,并于2015年11月4日上市。随后,蓝鼎控股更名为高升控股。

2、旧资产剥离

2015年10月19日,公司董事会通过资产出售议案,以2015年6月30日为基准日,向蓝鼎实业(湖北)有限公司协议出售持有的湖北迈亚毛纺有限公司100%股权。交易完成后,上市公司将彻底退出近年一直亏损的纺织业务。

3、股权激励

2015年12月底,公司向高管及核心技术人员授予343万股限制性股票,授予价格为10.87元/股。本次股权激励授予的股票已于2016年1月20日上市。本次股权激励完成后,公司股份总数由42,751.54万股增加到43,094.54万股。

4、“管”端收购莹悦网络

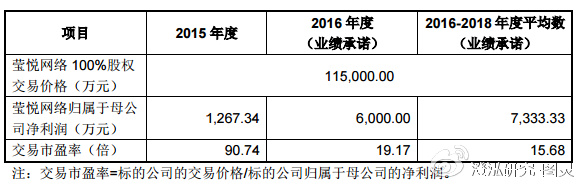

2015年12月30日晚,高升控股公告以19.58元/股非公开发行3319.71万股,并支付现金5亿元,合计作价11.5亿元收购莹悦网络100%股权。

莹悦网络主营业务是虚拟专用网服务,虚拟专用网业务贡献了莹悦网络90%以上的业务收入。莹悦网络行业定位为专业化智能大容量虚拟专用网服务提供商,是一家从事数据中心与数据中心互联、数据中心与城域网和接入网服务提供商互联、政企客户内网互联等互联服务的专业化运营企业。该收购在高升控股云管端多维度拼图布局中,占据非常重要的“管”端作用。

根据业绩承诺,莹悦网络2016年度至2018年度净利润分别不低于6000万元、7000万元和9000万元。单纯从业绩承诺角度看,估值低于上市公司相关互联网基础设施服务企业(IDC/CDN/ISP):

不确定性:1)2015年股东权益账面价值为2,493.89万元,收益法评估后的股东权益价值为115,295.00万元,增值率为4523.10%,估值较高;2)莹悦网络2015年度净利润1,267万,2016-2018年业绩承诺压力较大。

5、“云”端被授权运营华嬉云游北京IDC

2016年3月14日晚,高升控股公告与北京华嬉云游签署协议,授权运营华嬉云游在北京建设的数据中心。该数据中心具备13栋独栋机楼,总建筑面积62,719平方米,设计规模可容纳8,034个机柜。华嬉云游在本合同有效期内转让机房的部分或全部产权的,高升控股具有同等条件下的优先购买权。

华嬉云游委托高升控股经营管理的资产所获取的收益分配,由双方根据与第三方用户的具体合作情况采取一事一议的方式,签署正式协议确定。委托管理具体操作,由委托方和受托方再行协商约定。该协议合同有效期十年,该协议使高升控股可运营的数据中心及机柜规模迅速获得大幅提升,在高升控股云管端多维度拼图布局中,占据非常重要的“云”端作用。

不确定性:华嬉云游的合作采用“运营权授予”方式,收入利润分成待定。针对金融、运营商、互联网公司等不同类型的用户,上市公司毛利率存在不确定性。

二、澄泓研究点评

以高升控股为主体、莹悦网络和华嬉云游为两翼,高升控股互联网基础设施拼图初具雏形。

在收购莹悦网络、与华嬉云游合作之前,高升控股只算互联网基础设施行业的追赶者,没有光环新网IDC的专注扩张,也没有网宿科技CDN领域的规模效应。高升控股的IDC资源可谓点多而不精、数量规模之小不具备为运营商、大型互联网公司合作的入门门槛,因此定位于中小型企业政府客户,CDN的内容加速也苦于巧妇难为无米之炊。

莹悦网络在“管”端的资源优势,为高升控股的CDN发展提供了高速、稳定的“回源”专网通道,降低了CDN回源通道的运营成本。莹悦网络能够给高升控股的数据中心与数据中心互联提供高速稳定的网络管道资源,将北京8000个机柜为核心、全国130个机房机柜资源为脉络分支,打通了资源与资源之间的互通互动。同时,也能为其他数据中心数据互通需求的客户带来较大价值。

华嬉云游以中国互联网重要节点北京为纽带,以北京IDC为资源核心,将北京8000个机柜与全国130个机房的机柜资源紧密整合,形成了“北京集中IDC+全国分布CDN节点”的布局优势。

莹悦网络、华嬉云游的“两翼”助力,大大增强了高升控股针对单一IDC、单一CDN上市公司的互联网基础设施服务整合优势,对大型互联网公司和运营商用户产生了较大吸引力。

华嬉云游目前采用合作模式,而不考虑收购,应该跟目前莹悦网络收购尚未过会有关。同时运作两家公司资产注入,具有较大运作难度。

另外,高升控股机房选位布局:北上广深杭,可谓中国互联网用户、流量、内容最集中的地区,公司定位也非常精准,公司强调会继续在这些区域通过并购方式,加速公司资源整合。

高升控股+莹悦网络+华嬉云游形成互联网基础设施“一体两翼”雏形,期待高升在即。

(澄泓研究-图灵/文)

公安备案号 51010802001128号

公安备案号 51010802001128号