-

高景气周期下的业绩爆发期已经悄然来临

盈利侠 / 2016-03-25 09:05 发布

距离一季度业绩预告披露的最后截止时间,已经所剩无几,工作室今天对一季度业绩大幅增长的明星股进行了对比梳理,为大家寻找投资规律。

一、一季度业绩增幅超过200%的个股总计有28家:

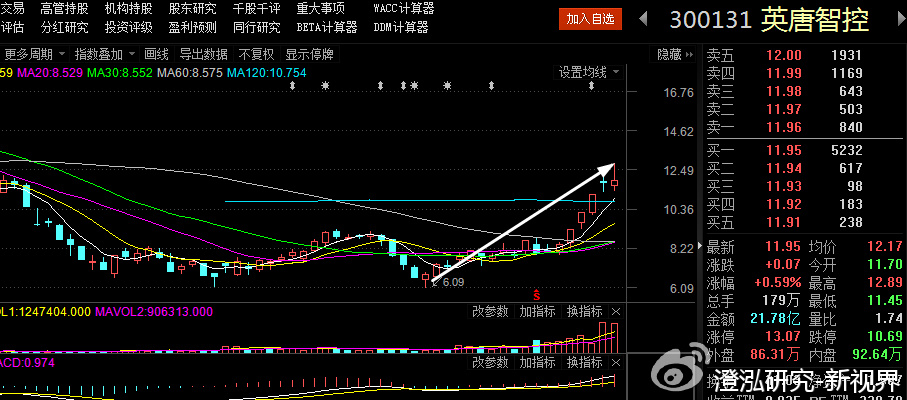

预增王英唐智控股价近期几近翻倍:

二、在这28家个股中,新能源个股有5家,占比17.8%:

业绩增幅超过200%的个股中,有新能源相关企业五家,东方日升、精工科技、易成新能是光伏行业,新宙邦、当升科技是新能源汽车行业,通过分析可以说明,光伏行业和新能源汽车行业进入高景气度周期。那么,在没有披露一季度业绩预告的公司中,还有哪些个股业绩会大幅增长?

三、即将登场的在一季度业绩会爆发的个股

1、多氟多(002407)一季度业绩预告时间:3月26日

多氟多六氟磷酸锂产能2200吨,16年初新增产能800吨,达到3000吨;16年四季度新增产能3000吨,达到6000吨。通过公司互动平台了解到, 公司六氟磷酸锂全部外销,供不应求,且一季度并没有长单。根据互动平台披露,每月产量200-250吨,35万元/吨计算,将为公司贡献营收2.5亿元左 右,按照当前利润率水平预估,净利润会超过1亿元。仅此一项,对比2015年一季度净利润,将同比大幅增长。同时,公司的动力电池、整车等都已经开始贡献利润,没有计算在内。

2、国轩高科(002074)一季度业绩预告时间:3月31日

国轩高科四季度单季度实现营收12.4亿元,归母净利润2.51亿元,同时, 2016年2月4日,公司发布公告称,与中通客车签订总金额10.4亿元动力电池采购合同,2月17日公司又与南京金龙签订10.58亿元的纯电动客车电池系统。两笔10亿大单为公司16年业绩高增长提供支撑。因此,16年业绩国轩会远远强于15 年,一季度净利润将大幅增长。

3、天齐锂业(002466)一季度业绩预告时间:3月31日

天齐锂业因前几年战略性布局,将充分享受新能源汽车高速增长的盛宴,当前,国内电池级碳酸锂80%来自天齐,根据互动平台披露,公司长单基本已经在四季度执行完毕,当前电池级碳酸锂最新报价19万元/吨,天齐每月电池级碳酸锂产能约2000吨,即便考虑到核心客户价格会适当低于市场价,按照15万元/吨计算,一季度将产生营收9亿元,毛利率超过50%,一季度贡献净利润保守估计4.5亿元,这还不算公司氢氧化锂等其他产品。一季度净利润将大幅增长。

4、天赐材料(002709)一季度业绩预告时间:3月31日

我们工作室出过天赐材料的深度研究报告,我们对其定位是锂电池电解液第一股。为何这样说,因为天赐自备六氟磷酸锂产能,是电解液一体化生产厂家,在六氟磷酸锂价格突飞猛进的情况下,这样的布局弥足珍贵。天赐2015年四季度实现净利润0.49亿元,电解液价格在2016年已经涨幅已经接近翻倍,同时,天赐是国轩高科的供货商,国轩拿下大单,天赐间接受益。简单推算,天赐一季度的净利润很可能超过1亿元,一季度净利润将大幅增长。

以上个股仍旧可以深度关注,多氟多今天已经用涨停来迎接即将来临的业绩预告,我们的逻辑并不是炒作概念,而是基于高景气周期下的长期投资价值的挖掘。

四、投资机会思考

新能源汽车的高速增长已经是不争的事实,无论国家政策还是消费需求,都对未来行业的快速成长提供了有力支撑,由于当前基数较高低,行业的从小变大将滋生一批牛股,重点把握以下四大核心投资逻辑:

逻辑一:供需失衡导致的原材料价格暴涨带来的净利润大幅增长,代表细分行业:碳酸锂、六氟磷酸锂。

逻辑二:价涨(稳)量升的规模化效应带来的净利润快速提升,代表细分行业:电解液、锂电池、锂电生产设备、驱动电机、隔膜。

逻辑三:强政策主导下的大规模投资拉动带来的业绩提升,代表细分行业:充电桩。

逻辑四:技术领先与技术升级带来的市场机会,代表细分行业:BMS系统集成、三元正极材料。

(澄泓研究-新视界 )

公安备案号 51010802001128号

公安备案号 51010802001128号