-

方正电机年报及一季度业绩预告解读

私募狂人

/ 2016-03-16 08:35 发布

/ 2016-03-16 08:35 发布3月15日,方正电机(002196)发布2015年度报告以及一季度业绩预告,2015年净利润同比增长479%,2016年一季度净利润预计同比增长220%-270%。仅仅从数据看,业绩还是不错的,但一季度业绩稍低于我们预期,我们来具体解读一下。

一、2015年年报解读

1、2015年业绩完成情况

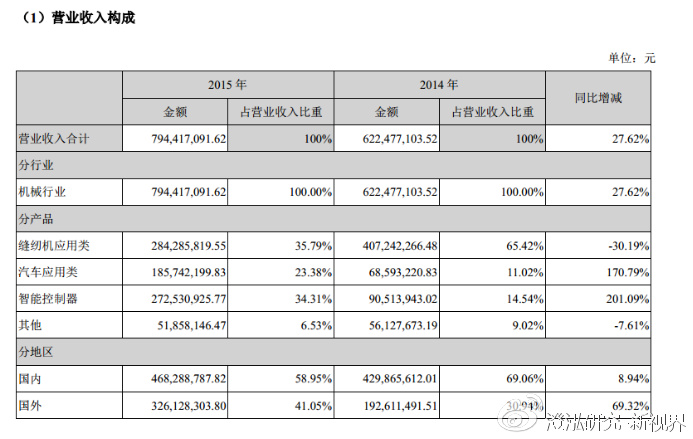

公司2015年1-12月实现营业收入7.94亿元,同比增27.62%,电气设备行业平均营业收入增长率7.62%,公司本季度营业收入环比上季度增长43.38%;归属于上市公司股东的净利润5904万元,同比增长479.55%,对公司股价构成特大利好,电气设备行业平均净利润增长率10.81%,公司本季度净利润环比上季度增长354.11%。公司收入和利润大幅增长,主要受益于家电控制器、座椅电机等传统业务高速增长,以及此前收购的上海海能和杭州德沃仕12月利润表纳入合并范围。

2015年业绩增长主要原因:1)公司新能源汽车业务的增长;2)上海海能和杭州德沃仕在2015年12月的利润表纳入合并范围。

2、经营情况

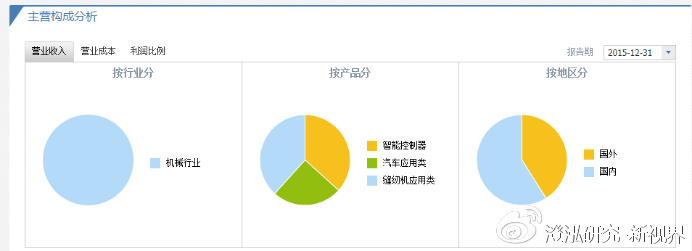

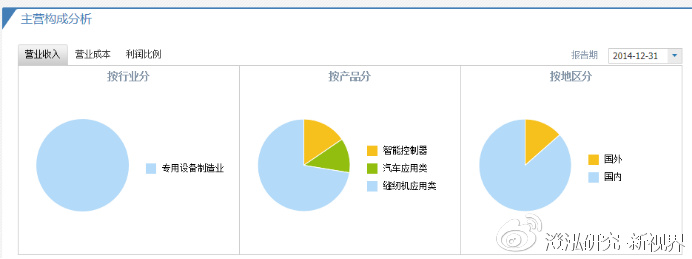

报告期内,公司从事的主要业务分为家用缝纫机电机、工业用电脑高速自动平缝机、汽车应用类(汽车用微特电机、节能与新能源汽车业务)、家用智能控制器。对比2014年我们可以看到,缝纫机电机大幅下降,智能控制器、汽车电机类快速增长,汽车用微特电机业务增长较快,公司产品已经成功进入一汽大众、丰田凯美瑞、荣威、别克等中高档轿车供应链。

2015年,公司基于客户技术平台研发的系列汽车电机产品已经通过客户验证,进入小批量生产阶段,同时公司实施了智能化汽车电机生产线技改项目,将形成汽车座椅电机自动化生产和智能质量控制系统,为公司后续汽车用微特电机产品技术研发奠定良好的技术数据平台。未来该系列产品将迎来较快的发展。

2015年,公司完成了浙江方正(湖北)汽车零部件有限公司的业务整体整合,并引入财务预决算管理等内控管理机制。因2015年受到国内经济内部结构性调整和市场追求单车运输效率提升的大背景影响,我国商用车市场需求有较大程度的下降,尤其重卡降幅较大。公司雨刮器总成业务受此影响有所下滑。未来我国商用车市场将保持中低速增长,将维持3%~4%的潜在增长水平,随着公司2015年重点客户和重点产品的继续推进,未来将有望实现恢复性增长。

报告期内,公司一方面加大自有新能源汽车驱动系统产品的开发和市场推广,一方面利用资本市场进行并购,收购了上海海能和杭州德沃仕100%股权,公司新能源汽车驱动系统业务取得了较快增长,在产品开发、市场开拓、供应链整合等方面取得了长足进展:

上海海能公司股东卓斌等六名交易对方承诺利润补偿期间(2015年、2016年及2017年)实现的扣除非经常性损益后归属于母公司股东的净利润分别不低于7,600万元、8,000万元、8,400万元,如上海海能公司在利润补偿期间实际利润未达上述承诺利润,则上海海能公司业绩承诺方以其在本次交易中获得的股份对价为限按协议约定进行补偿。

根据公司与德沃仕公司部分股东签署的《盈利预测补偿协议》及《盈利预测补偿协议之补充协议》,杭州德沃仕公司股东杭州杭开电气有限公司等三名交易对方承诺利润补偿期间(2015年、2016年及2017年)实现的扣除非经常性损益后归属于母公司股东的净利润分别不低于1,650万元、2,400万元、3,500万元,如德沃仕公司在利润补偿期间实际利润未达上述承诺利润,则德沃仕公司业绩承诺方以其在本次交易中获得的股份对价为限按协议约定进行补偿。

3、公司未来发展的展望

公司在完成对上海海能汽车电子有限公司和杭州德沃仕电动科技有限公司的股权收购后,已经完成了公司向汽车行业转型升级的产业结构升级,目前公司产品覆盖缝制机械行业、汽车配件行业(含新能源汽车)和智能控制器三大行业。

公司积极推进“年产10万台电动汽车驱动系统项目”和“年产1万台新能源商用车驱动电机”。通过“年产10万台电动汽车驱动系统项目”的建设和持续投入,实现公司在新能源汽车行业的突破,形成公司产品的结构转型升级,尽快形成公司产品的多元化的发展战略;公司在完成对上海海能和杭州德沃仕公司收购后,已从新能源汽车驱动系统供应商升级为国内极少数的整车动力总成等系统集成商之一,拥有基于整车控制器、转向控制、电机控制等控制平台之上配套驱动电机等执行机构的系统集成能力。从而全面完善公司的新能源汽车驱动系统产品结构,提高公司的产品竞争力及盈利能力。

公司拟投资成立新能源汽车动力电池企业,进一步完善新能源汽车产业链布局,预计项目达产后有望贡献年收入近6亿元,大幅增厚公司业绩。公司通过变更募集资金投资项目议案,计划投入年产1万台新能源商用车驱动电机项目,达产后预计可实现年收入2亿元,净利润3,000万元。

二、2016年一季度业绩预告解读

3月15日,方正电机发布业绩预告,公司预计2016年1-3月份归属于上市公司股东的净利润1770万至2046万元,同比增长220.00%至270.00%,对公司股价构成重大利好,电气设备行业平均净利润增长率为10.81%,公司本季度净利润环比上季度下降56.67%至49.92%。

通过公告可以看出,虽然同比上涨幅度较大,原因是上海海能、杭州德沃仕4季度才纳入合并报表,去年一季度基数较低。但环比下降厉害,我们分析,环比下降较大主要有以下原因:

1、一季度恰逢春节长假,对公司生产销售产生一定影响;

2、在已经公布的一二月份新能源汽车产销量上来看,也是对比去年12月份下降幅度较大,原因是去年4季度为了拿到补贴冲量厉害,在一定程度上透支了今年年初的产销量,因此对上游的行业产生一定影响。

三、结论

我们认为,方正电机是弹性最大的新能源汽车电机标的。公司在已上市的新能源汽车电机板块中,市值最小,新能源汽车业务占比高,同时具备一定的成长性。公司目前客户为众泰等小型纯电动汽车主机厂,配套车型已经开始快速放量,公司开拓新客户的能力很强,未来有望不断进入新客户的供应体系。公司未来的股价催化剂来自于现有客户需求的不断兑现,以及拓展到新的客户。

由于方正电机一季度业绩稍稍不及预期,截止3月15日中午收盘,放量下跌3%,正是对其业绩的市场反应。但中长期看来,该股仍然具备很大弹性,尤其是在二季度新能源汽车产销量上来后,方正电机业绩依然值得期待。

(澄泓研究-新视界)

公安备案号 51010802001128号

公安备案号 51010802001128号