-

历史告诉你要小心油价反弹后的大跌!

道氏投资 / 2016-03-15 19:31 发布

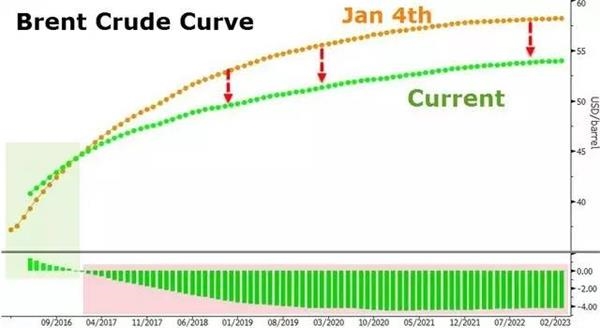

摩根士丹利认为,50美元已经是油价上限,远期合约下跌可能性更大。摩根士丹利(Morgan Stanley)昨天发布研报成,随着油价的走高,越来越多产油企业开始对冲油价保护财务安全,这会增加原油期货市场上的抛压,尤其是2017年合约的抛压。目前我们已经已经看到原油价格曲线走平,摩根士丹利认为这意味着人们在平掉近期的空头,但抛售远期合约:

摩根士丹利表示,持仓数据和基本面都不再支持油价大幅走高:

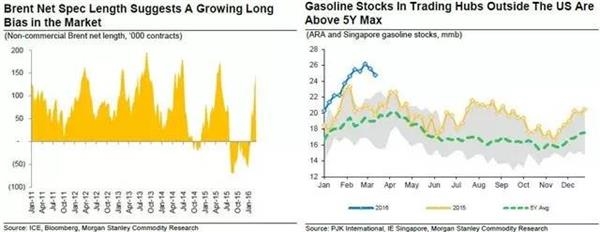

多头数量上升过快,显示原油市场可能已经超买。数据显示WTI和布伦特原油的投机者净头寸去年底以来已由净空转净多,截至上周升至2015年7月以来最高值,已经非常接近过去五年的数个高点。这显示市场反转的时刻在临近。

越来越的对冲风险,特别是国家层面的对冲。如果油价持续上涨,油企肯定会去套期保值,但我们更多的担心有出现主权国家层面的对冲计划突然出现,这在历史上常常会引起大型抛售。多数产油商会选择至少12个月以后的合约进行对冲,不少企业进入2016年还没有开展对冲措施。

一些证据显示炼油厂可能在今年晚些时候需要减产,因为成品油的供需有望好转。美国以外的国家汽油库存其实严峻,但炼厂利润率下滑,如果炼厂为保总利润继续加班加点生产,成品油可能出现供给过剩的情况。

油价走高和对冲行为能够最终放缓美国产量的下降。

供给下降的预期过高,特别是如果价格持续上涨的话,企业在套保情况下可以获得更多现金流与经济效益,没理由减产。并且现在的价格区间还不至于让未完工的油井停止建设。另外一些供给端基本面改善进度可能被高估。

摩根士丹利认为,50美元已经是油价上限,远期合约下跌可能性更大:

如果市场维持风险偏好,将把油价推升更远,但即便美元较弱的情况下,我们认为45美元也是油价上限了。最近近月油价期货的上涨主要受宏观基金空头平仓推动,但企业对冲将限制油价涨幅。此外,美国原油库存情况越来越严重,并将持续上升,显示远期溢价的情况仍将持续。所以远期期货价格将限制近期期货价格的涨幅。综合上述因素,我们预计WTI油价将很难突破45美元,即便美元回撤。

高企的库存将使原油期货价格曲线上不至于出现现货溢价的情况,特别是WTI原油。美国原油库存增加至少要持续到4、5月份,我们认为时间差套利行为不会停止,这需要未来3~6个月内深度远期溢价作为支持。所以企业对冲(远期)和宏观基金平仓(近期)会逐渐拉平原油价格曲线,但我们不认为近期价格会超越远期,甚至持平也不太可能。

我们很难看到2017年12月WTI期货升破50美元基于油企对冲。很多油企愿意以45美元以上的价格锁定2017年的油价,投机者和对冲基金购买的原油期货多靠近近月合约,因为这些合约的流动性更佳。少量购买远期看涨期权or期货的力量远不如潜在的企业对冲力量,我们认为2017的期货价格上升空间受到很强压制。

最后摩根士丹利表示:

最近的行情类似2015年2季度的原油反弹,当时油价的上涨主要受到美元回调影响,同样引起了油企争相卖出对冲未来下跌风险,导致原油期货出现了更平缓的价格曲线,同样曲线近端合约的价格被压制在60美元一下,因为美国库存高企的原因。如今的情况与去年在很多方面相似,只是企业们对冲的价格更低了,但随着企业们卷土重来,油价的反弹会被证明的是短命的。

除了摩根士丹利,不少其他机构最近也发出了“油价上涨不可持续”的观点。

比如高盛上周五指出,由于美国石油库存升至纪录高位,抵销了美国石油产量下滑的正面影响,未来几周油价有可能大幅下跌。该行称油价需要低到能确保供应随着时间的推移减少,预计今年布伦特原油期货均值在39美元,之前预估为45美元。

贝莱德资深董事Ewen C AmeronWatt上周二表示,油价的反弹也不过是近期超卖市场中的空头回补而已,“毕竟价格会从无利可图的水平重新回到平衡稳定的状况”。

他指出,原油库存仍然十分充足。现时的油价表现就像是一只低价股,在严重超卖的情况下,价格越低,涨幅就越显得惊人。

公安备案号 51010802001128号

公安备案号 51010802001128号