-

洪榕:不从这个角度解决问题,A股市场永无慢牛走势

洪榕

/ 2023-09-23 20:07 发布

/ 2023-09-23 20:07 发布A股市场因为存在大量只能靠做多赚钱的弱势投资者(比如散户及被散户用申购赎回绑架的公募基金,以他们为交易对手赚钱容易),A股市场一直呈现典型的围猎特征,所有可以帮助提高围猎弱势投资者效率及成功率的做空工具都被充分使用。若这些工具(包括抱住散户手脚的制度及股指期货等衍生品可做空工具)得不到控制,千万不要期待A股市场会走出慢牛走势(即使国家队进场,也只不过是上一个台阶后的心电图走势,除非国家队持续买入,一直占据主导位置),投资者要想生存就必须用围猎思维注重季节抓阶段性行情,而这会强化围猎生态,强化炒作,强化波动,弱化价投。

插个个人声明:我频繁谈限制做空工具,不是认为这些工具本身有什么问题,也不是认为做空工具就毫无作用,更不是对股指期货有什么误解或敌意,若因此让人误解了中金所,在此对中金所表示歉意。

我更多的是站在股市合理生态的角度看问题,认为在A股枯水期就应该休渔(控制融资),在股市生态受到破坏时最好设立禁渔期(比如一定时间限制股指期货等)。做出上述判断的理由有很多。

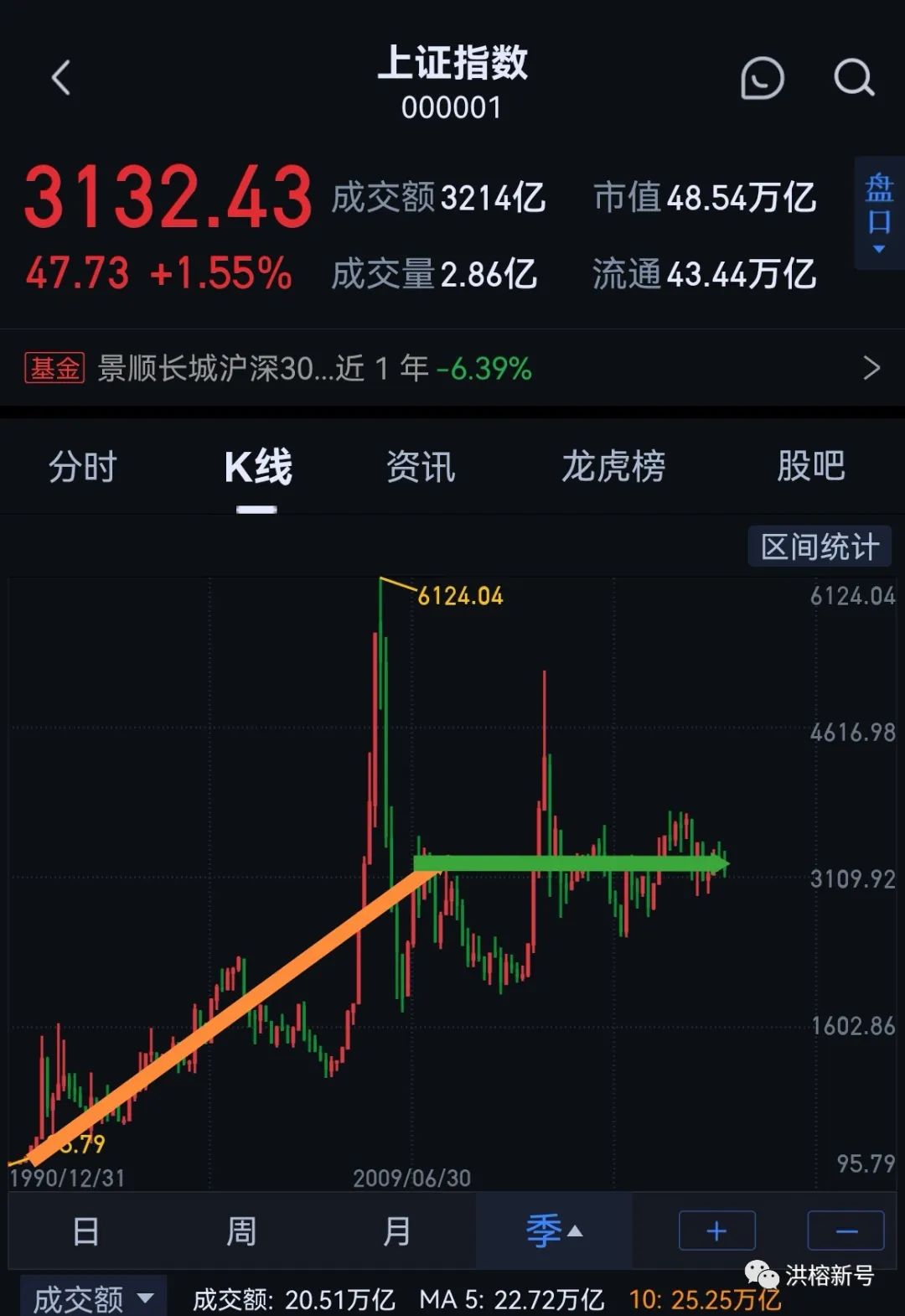

我们来看看上证指数,1992—2010年4月(股指期货推出前),整体走势趋势往上(黄线);股指期货推出后,上证指数围绕3000点走心电图走势(绿线)。(你可能认为是一种巧合的现象,但我从“期现联动做空盈利模式”中看到了必然的逻辑,有兴趣请看第二张图中期指交割周与非交割周的指数表现)

“期现联动做空盈利模式”就是凭一定资金实力和资源优势,充分利用期指及期指权重股的牵牛绳作用,以及制度便利进行做空盈利的模式。 “期现联动做空盈利模式”也不是一定赢,一旦A股市场在政策的驱动下出现了群众运动式上涨,比如2014年下半年,这个模式的做空者亏损惨重,我们来回顾一下: 股指期货从2010年4月推出,“期现联动做空盈利模式”开始大放异彩(上证指数最大跌幅超过1000点),直到2014年下半年群众运动出现,这个模式损失惨重。 在2015年4月监管层又增加了两个股指期货品种,这一次涵盖了创业板股票,让炒作创业板的资金如释负重,之前还担心炒作太猛出不了货,现在有了股指期货可以拉高后提前锁定利润,于是爆拉指数,然后在股指期货锁定利润后,疯狂做空,两头赚。(我在2015年4月说了这种可能会发生的情况,后来真的发生了,原博还在)。 2015年期间,股指期货因为助跌被限制了,这个“期现联动做空盈利模式”受到了限制,消停了一段时间,这让价值投资者风光了一把,直到2021年股指期货彻底松绑,所有基金抱团取暖的股票成了做空者眼里的肥肉,“期现联动做空盈利模式”再次发威……后面的故事大家都能看懂了…… 文章开篇说的两种情况不变,期待提升上市公司质量改变围猎现象也是不现实的,提升上市公司质量本身就不是件容易的事,再说聪明的资金认为做多和上市公司大股东及斗智斗勇太难了,而做空以弱势投资者对交易对手则容易得多,关键是这个弱势群体(股民、基民)巨大,永远割不完。其实,游资炒作割的也是这个群体。 从制度层面增加这种围猎弱势投资者的难度才是基础制度改革的方向,很可惜这些年,我们的制度变革是反其道而行之的,美其名曰“去散户化”,散户真金白银支持资本市场,并为A股提高了最宝贵的流动性,不能这样割韭菜方式把他们去掉啊。其实即使去散户,让散户买基金,散户同样追涨杀跌通过申购赎回绑架基金,最后一样被围猎,效果差不多。 此结如何解?需要通过投资者教育改变投资者思维,从而达到改善投资土壤的目的,这需要很长时间。一旦有了好的投资土壤,我们的制度才能正常,股市运行才能正常,中国资产才能出现和中国国力及发展速度相匹配的合理估值,才能有慢牛走势。 附1:当务之急,怎么办?因为期现联动做空利益巨大,现在要扭转A股走势,还是要用2015年那一招,国家队入市,同时限制股指期货,其他的方法很难立竿见影。 若只是国家队入市,不限制股指期货,效果会大打折扣,2015年证明过。当然最好把其他做空工具也限制一下。 股指期货因为带杠杆,有机构用来对冲风险,起到不卖出现货的作用,按理可以稳定现货市场(这是很多人说的股指期货的作用)。但现实可能不是这样,因为机构做空股指,而股指对现货有拉动作用,股指跌,没有股指对冲的投资者只能抛出现货,形成恶性循环,这就是时股指期货完全起不到稳定股市的作用,反而助涨助跌。 附2:A股围猎生态核心“盈利模式”之背后逻辑:

1、A股市场有大量只靠做多赚钱的弱势投资者(包括散户以及被散户用申购赎回绑架,有仓位要求的公募基金);

2、以弱势投资者为交易对手赚钱容易,这比和上市公司大股东斗智斗勇赚钱容易得多;

3、弱势投资者只能做多,那要赚他们的钱,对手盘就是要做空;

4、所有做空工具就成为了围猎弱势投资者的帮凶;

5、“期现联动做空”成了获取暴利的盈利模式,于是做空的资金越来越多,他们会抓住每一个可以做空盈利的机会做空,这可能是股指期货推出后上证指数13年不涨的原因之一。

公安备案号 51010802001128号

公安备案号 51010802001128号