-

关于东湖高新的一点思考

拙政江南 / 2023-08-31 17:54 发布

hhltc 2023年08月31日 17:08

个人看法:东湖高新中报有计提导致利润适度下降在可接受范围之内,反而强化重组主题预期;主力资金借机对敲打压恐吓,不改中长期投资逻辑;从时间周期和技术面综合看,近期有望出现确认趋势转折的标志性K线。

中报中关于重组事项进展的描述:目前本次重组所涉及的尽职调查、审计、评估等工作正在持续推进中,后尚需履行必要的内外部相关决策、审批程序,公司尚未与交易对方就本次交易签署协议。报告期内湖北路桥向母公司分红 6.12 亿元,期末湖北路桥期末净资产 47.15 亿元,其中归属于母公司的股东权益 44.03 亿元,扣除在湖北路桥报表中计入其他权益工具的永续债后的归属于母公司的股东权益 29.53 亿元。

关于东湖高新的一点思考:

1、目前东湖高新所具备的投资逻辑超过个人所认知的市场上绝大部分的个股,市场要真正走好,应当是以东湖高新为代表的一批兼备价值低估和价值重估逻辑的个股率先有所作为。

2、东湖高新投资逻辑整理精要:低市净率(目前为破净状态)&低市盈率(TTM)&低价&中小市值&业绩相对稳健&园区开发运营(兼有产业投资)&环保科技&央国企改革&筹划资产出售(数产集团注入预期)。

3、 东湖高新目前三块主营业务:园区开发运营、环保科技、建筑工程(筹划资产出售)。

统计对比目前大A市场中东湖高新各业务方向相同类型公司行业市值情况(统计数据日期2023年8月底)如下:

3-1、园区开发板块,共13家上市公司,合计市值约2000亿,平均市值155亿;比较契合相似度可参考张江高科,目前市值约250亿;

3-2、环保板块,共134家上市公司,合计市值约7000亿,平均市值51亿;比较契合相似度可参考运达环保,目前市值约52亿;

3-3、建筑工程板块,共125家上市公司,合计市值约16800亿,平均市值134亿,比较契合相似度可参考北新路桥,目前市值约60亿。

东湖高新三块业务在各所属行业,营收和净利润水平,都处于中上游水平。如果按市场给予各行业公司的一般平均水平估值,则对应的市值应是三块业务之和约346亿,当然市场估值不是简单的相加,但可作为参照,打个对折,也应有相对估值约173亿。

4、湖北路桥注入上市公司后,营收和利润均稳健增长,东湖高新为什么会置出湖北路桥?出售后获得的大额资金怎么用?个人的思考是:湖北路桥已经完成了它上市的使命,或者说东湖高新依靠子公司湖北路桥已经很难在资本市场上融资了。现在和未来一段时期,国家政策更支持的是新兴产业方向融资。翻看历史发展过程看,东湖高新和大股东湖北联投有强烈的依靠资本市场发展壮大的意愿,湖北联投旗下目前最符合国家政策方向的新兴产业资产就是数产集团(还有楚天云、湖北数据集团等),而东湖高新是湖北联投唯一控股上市公司,所以市场上预期数产集团注入东湖高新不是凭空想象,而是有逻辑支撑的合理猜想。

5、财务方面观察:公司1998年上市,在2017年以前只有三次小额分红,但是在2017年以后已经连续5年分红,其中三年分红过亿元。简单看,公司经过近20年的打基础发展后,已经进入收获时期和高质量发展阶段。中报显示,目前公司正在开发运营主题型园区 42 个,园区产业运营综合实力列席全国第一方阵;环保科技方面,目前已发展成为国内由第三方投资、建设、运营和维护脱硫岛规模最大、市场占有率最高的企业之一,建造了数个体量大、具有行业代表性和影响力的项目,与数十家重点客户建立了稳固合作关系,积累了丰富的业绩,奠定了垃圾焚烧烟气净化细分领域的龙头地位,已发展成为国内具有较强影响力的水务综合治理公司。

6、政策面:活跃资本市场,提振投资者信心。

发展数字经济是把握新一轮科技革命和产业变革新机遇的战略选择。做强做优做大数字经济。持续深化国企改革,加大科技创新力度,加快发展战略性新兴产业和未来产业。

7、市场面:

7-1、现阶段:房地产(含园区开发)和环境保护板块在政策刺激和事件驱动下持续活跃,近期在有一定涨幅后回 落,调整过后仍有望跟随大盘修复。

7-2、展望看:中报披露落地并被市场消化后,以数字经济为代表的新兴产业有望启动新一轮行情,近期盘面看,已经有个股频频异动。

7-3、整体看:央国企作为市场的压舱石,中特估是市场的中长期题材,各分支有望阶段轮动表现;10月份一带一路峰会将举办,主题驱动下,央国企基建(破净股较多)或仍有波段表现机会。

7-4、个股看:资产重组是资本市场永恒的主题。

小结:个人认为东湖高新现有市值相对价值被低估较为明显,应当进行价值修复;如在资产出售后,能注入数产集团或收购相关战略新兴产业资产,价值将会按科技股进行重估。

附中报部分内容摘选:

中报关于重大资产出售事项的描述:

公司于 2023 年 6 月 29 日披露了《关于筹划重大资产出售暨关联交易的提示性公告》(临

2023-055)。公司拟将公司全资子公司湖北路桥的控股权转让至公司间接控股股东联投集团或其控制的企业,本次拟发生的交易以现金支付,不涉及发行股份。

公司目前所属建筑行业,系以工程建设、环保科技和科技园区为三大主营板块的高新技术产

业投资控股公司。本次交易标的湖北路桥作为公司下属子公司,主要业务包括工程建设施工和工程投资业务。通过本次交易,公司拟将工程建设板块对应的湖北路桥控股权置出,剩余环保科技、科技园区两大板块业务保持不变。若本次交易顺利完成,公司将继续夯实“环保科技、科技园区”板块,同时公司将积极探索、拓展战略新兴产业,进而有利于公司高质量发展、优化公司资产结构,本次交易事项符合公司未来发展战略。

目前本次重组所涉及的尽职调查、审计、评估等工作正在持续推进中,后尚需履行必要的内

外部相关决策、审批程序,公司尚未与交易对方就本次交易签署协议。

报告期内湖北路桥向母公司分红 6.12 亿元,期末湖北路桥期末净资产 47.15 亿元,其中归属于母公司的股东权益 44.03 亿元,扣除在湖北路桥报表中计入其他权益工具的永续债后的归属于母公司的股东权益 29.53 亿元。

经营方面:

1、工程建设

2023 年上半年,工程建设板块在做实省内大本营的同时积极储备外省优质区域,累计中标项目 72 个,合计金额约 219 亿元,累计新签项目 48 个,新签项目合同额约 126 亿元,较上年同期增长 80.62%。完成营业收入 53.69 亿元,回款 47.96 亿元,净利润 0.69 亿元,较上年同期下降55.11%,主要原因是工程建设板块随着应收款项、已完工未结算建造工程款项及质保金账龄增加,本期计提信用减值损失 15,480.46 万元,计提资产减值损失 4,775.33 万元,减值计提合计较上年同期增加 13,395.36 万元。

2、环保科技

2023 年上半年,光谷环保实现营业收入 4.12 亿元,同比增加 14.76%,完成全年预算的 47.30%。2023 年上半年,泰欣环境在建项目 51 个,合同金额约 17 亿元,累计中标项目 19 个,合同额 4.38 亿元,完成年度任务的 63%。水务治理,上半年实现营业收入 1.07 亿元,新中标房县城区水环境综合治理(二期)PPP 项项目、南漳县城乡供水一体化工程 PPP 项目等,新签合同额 3.22 亿元。

3、科技园区

报告期内,科技园区板块实现收入 3.81 亿元,完成招商总面积 9.79 万方,其中实现销售类招商面积 6.27 万方,租赁类招商面积 3.52 万方。

2023 年 7 月,公司荣获“2023 年度中国产业园区运营商 50 强”第 4 名。公司作为湖北省国有控股上市公司,深刻领会湖北省委、省政府战略意图,在构建新发展格局这个主战场中担负起“科技园区、产业园区、功能园区全生命周期运营商”的功能定位,围绕“大园区”理念,坚持竞进提质、质效并举经营发展思路,以“科技 产业”作为两大发展引擎,持续推动构建园区科技创新小生态和公司自身可持续发展新生态。通过产业园区开发销售获得利润,通过持有物业租赁及向园区企业提供增值服务等获得服务收益,通过旗下基金投资覆盖科技园区的主要产业集群,优先选择入驻或即将入驻园区的优质企业进行股权投资,支持园区企业发展壮大的同时获取股权投资收益。构建“平台 运营 投资 生态”全产业链大运营模式,为区域经济转型升级和可持续发展注入动能,园区产业运营综合实力列席全国第一方阵。目前公司正在开发运营主题型园区 42 个。

坚定信心!保持耐心!

牢记:人生要志存高远,也要脚踏实地。投资要想象空间,也要业绩支撑。

坚持:基于对国家行业政策、经济发展周期、公司成长阶段、市场资金偏好综合评估的价值投资理念。有道无术,术尚可求;有术无道,止于术。

风险提示,个人能力有限,对市场走势的判断只是个人主观看法,文中提及个股只是个人观察阶段市场情绪标的,不作为投资依据。世界局势动荡加剧,全球资本市场更趋复杂,也会影响中国资本市场。需谨慎再谨慎。

个人浅见,仅作为小散间交流探讨,不作为买卖依据!尊重市场!敬畏市场!

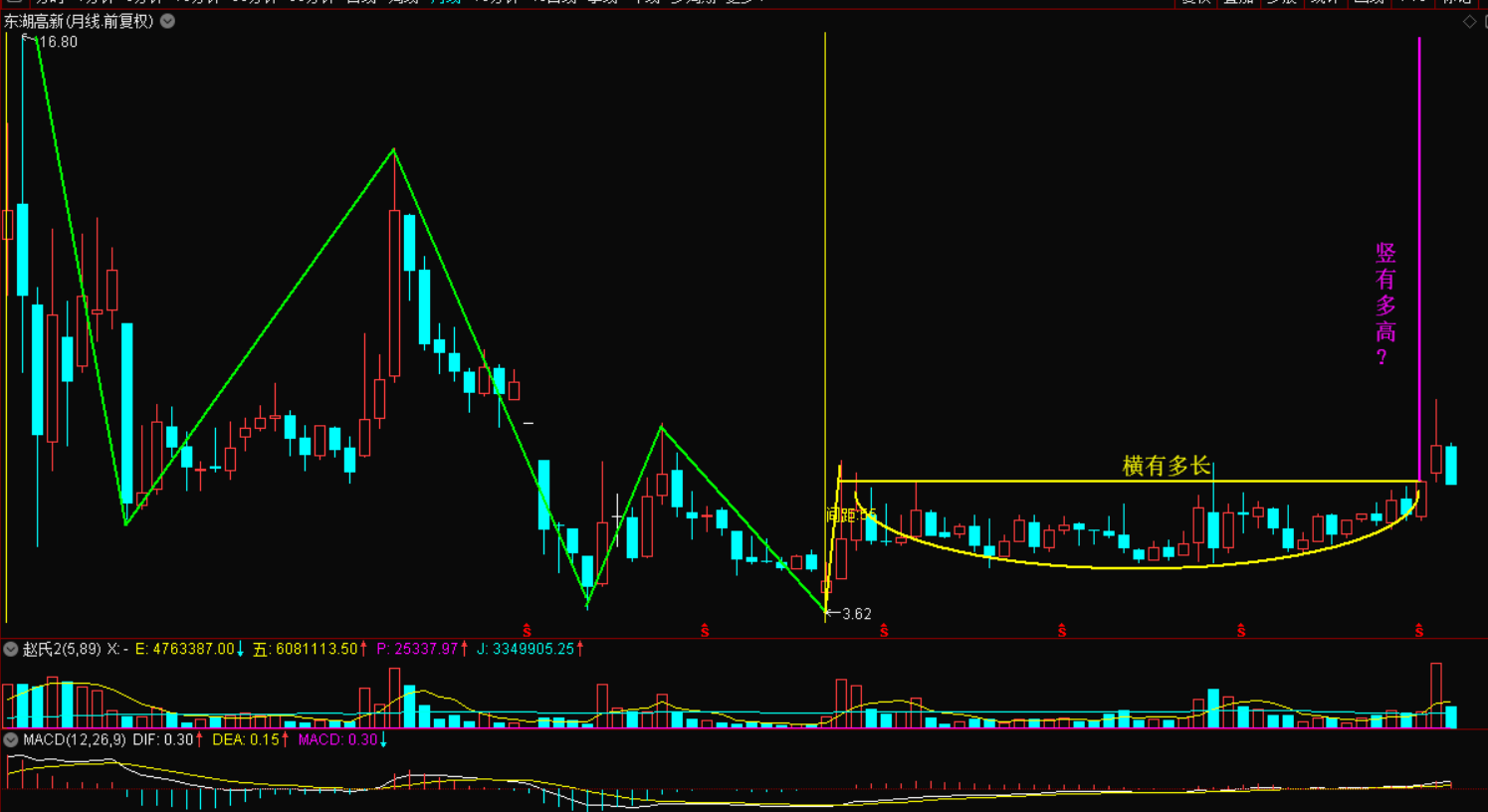

东湖高新月K线图2023年8月

东湖高新月K线图2023年8月 东湖高新日K线图2023年8月31日

东湖高新日K线图2023年8月31日

公安备案号 51010802001128号

公安备案号 51010802001128号