-

日本人口崩盘后,这些赛道出了大牛股

泰山石 / 2023-07-15 12:15 发布

2009年

, , 、 , “ 低生育率陷阱” 之中。 2019年

, , , , 。 , 。 01

少子化利好这些行业

日本人口

“ 超级少子化” , , 。 投资回落的同时

, 、 。 消费结构上

, 。 日本人口达峰后

, , , 。 消费端中

, , 、 、 , 。 人口达峰后

, ( 、 、 ) , , , 。 从家庭消费看

, 、 “ 个人享受型” 的年均支出占比, 、 , ( ) “ 抚养型支出” 占比小幅下降。 人口达峰后

, , 、 、 、 。 02

这些赛道出牛股

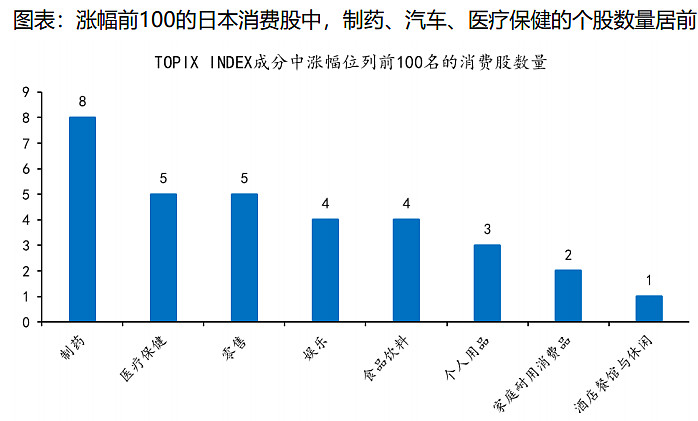

涨幅较高的个股

, , 、 、 、 。

2009-2019年

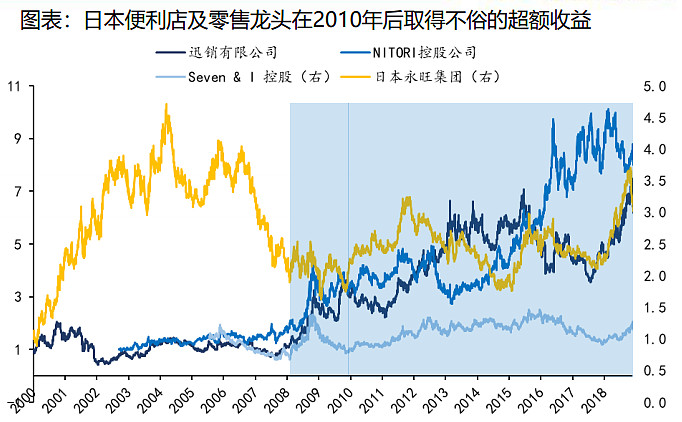

, 、 , 、 , ; 在此期间日本零售领域诞生的优质股较多

, 、 、 。

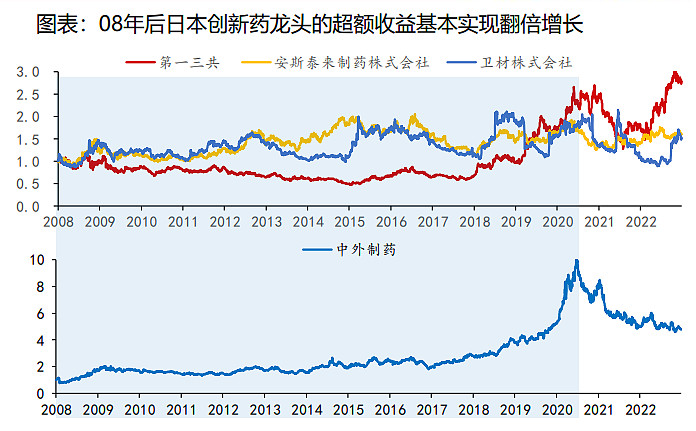

第一三共

、 、 、 、 , , , 。 头部药企凭借专利优势

, , , 。

零售赛道中

, , , , 。

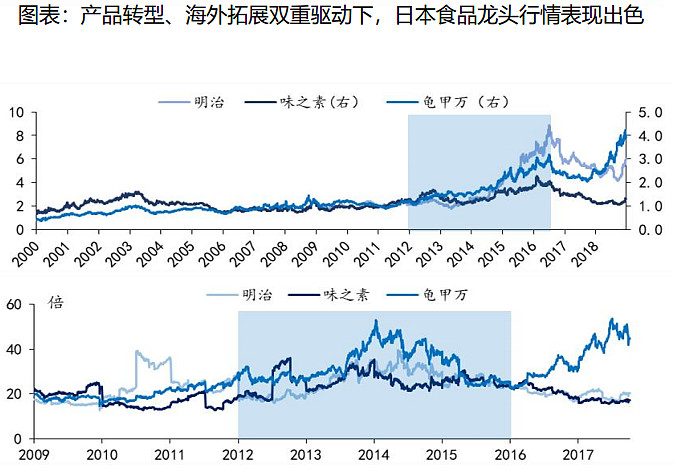

2010年后味之素

、 、 , , 、 。

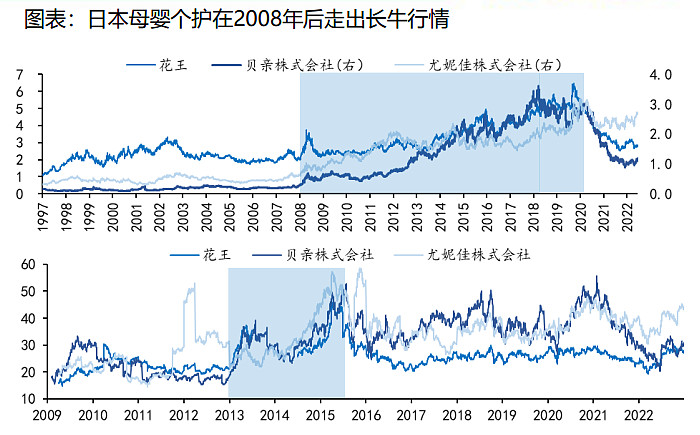

花王

、 、 , , : 一是拓展产品品 类; 二是向海外寻增量市场。 2007年-2018年期间

, 、 、 , 。 03

对中国的启示

中国人口达峰对经济的冲击

, 。 一方面我国杠杆率和社保支出的负担显著低于日本

, ; 另一方面

, 、 、 , 。 长周期视角来看

, : 一是生产端降本增效带来的产业趋势

; 二是消费端的

“ 银发经济” 与“ 单身经济” ; 三是应对人口达峰的政策红利领域

。 产业上

, 、 。 消费方面

, 、 。 为应对人口达峰

, , 、

公安备案号 51010802001128号

公安备案号 51010802001128号