-

张坤巨亏200亿!白酒股“暴雷”不断,还要继续跌?

长安醉翁 / 2023-06-11 21:50 发布

白酒股怎么了?什么时候能跌到头?

想必这是很多投资者,尤其是愁眉苦脸的基民们迫切想知道的答案。

白酒股集体杀跌,张坤抱残守缺?

自2023年以来,白酒股就呈现出单边下行的趋势。

年初至今,贵州茅台跌了4%,五粮液、泸州老窖跌幅超过8%。

三大一线白酒走势较弱,但还在大部分投资者可以承受的范围内,而二三四线白酒股今年以来就跌的一塌糊涂了:

洋河股份下跌15%,山西汾酒下跌27%,舍得酒业下跌16%,水井坊下跌30%,酒鬼酒下跌37%!

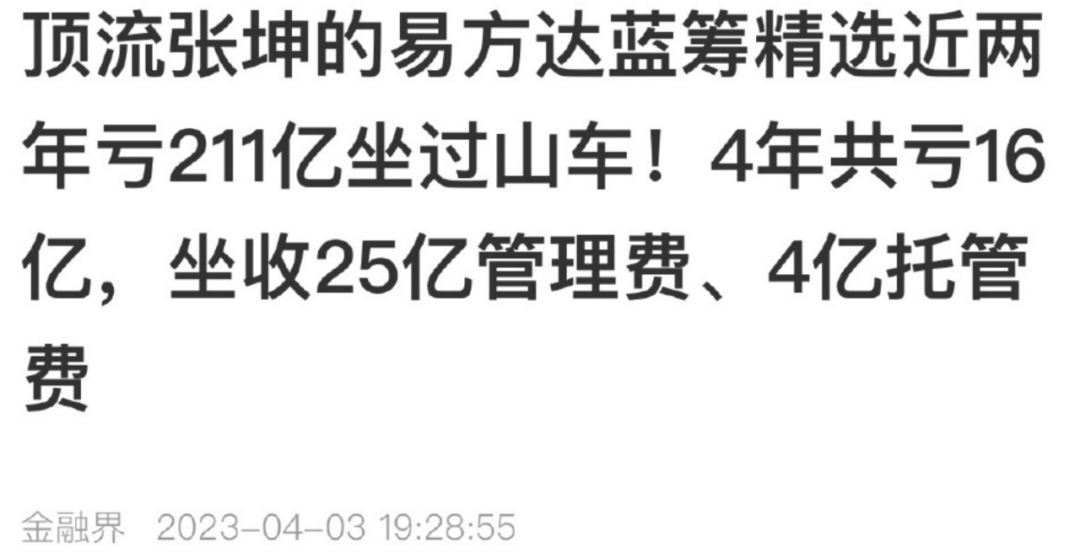

相关的基金方面,酒ETF(代码:512690)年内跌幅超过10%,“白酒男神”张坤的掌管的基金,在2021、2022年亏损200多亿的基础上,2023年继续亏损。

那么,具体亏了多少呢?

数据显示,仅易方达蓝筹精选混合基金,今年以来跌幅超过9%,远远跑输沪深300指数。

作为两大顶流基金经理,葛兰的医药让基民亏麻了,张坤的白酒也让人快亏哭了。

早在今年1月份,ChatGPT就在A股形成了一股热潮,二三月份更是把越来越多的通信、游戏、网络类个股带的飞起。

现在已经是六月份,可以说,各家基金里面,大买了AI的大赚,小买了的小赚,没买的几乎是清一色亏损。

看了下张坤一季度仓位的变化,发现他不仅没有抓住AI这个大风口,反而是沉迷于白酒之中不能自拔。

张坤在一季度加仓了白酒股,在时隔三个季度之后把贵州茅台又加成了自己的第一大重仓股。

从这点也可以看出张坤的理念似乎已经完全跟不上时代发展的潮流。别看他打着“长期投资”的名义招揽了大量客户,但客观来说,在消费不振、白酒基本面肉眼可见不行的大背景下,他还依然执着于抱着白酒股不放,实际上就是抱残守缺了,“长期投资”的口号更像是为自己找借口。

白酒股利空不断,舍得、汾酒大跌

一季度张坤加仓了白酒股,但二季度,多家白酒上市公司陆续传出利空事件。

最近的是6月5日舍得酒业(600702.SH)跌停。

由于传出5月份销售回款不及预期的消息,舍得酒业在6月5日上午就一路下跌砸到跌停板。

虽然舍得方面有事说生产经营一切正常,销售回款也正常开展,但依然难以阻止股价的下跌,6日、7日,其股价又累计两天下跌了5%。而且这两天连续放出巨量,显然是机构大资金在出逃。

早在2022年的财报中,舍得酒业就出现存货越来越高企,营收明显放缓的情况。

经销商在白酒销售体系中作用巨大,舍得酒业2022年的财报显示,其下游经销商的预付款比2021年底骤减近55%。

一句话就是:舍得酒业卖不动了。

舍得酒业是典型的三线白酒股,那么比它强些的白酒企业如何呢?

5月22日早盘,山西汾酒的股价一度闪崩跌停,当时网传消息有“公司产能利用率不足70%,价格倒挂等消息。”

啥是价格倒挂?就是实际销售价格低于建议零售价,这种现象通常在二线的白酒品牌中。

二线白酒想通过定个高价来抬高自身品牌度,但消费者根本就不认,最后只能乖乖以低于标价的价格卖出去。

说白了就是品牌力跟茅台还差着一大截。

像53度飞天茅台,人家标着零售价1499元,但实际上都是卖个两千大几百。

山西汾酒的股价很明显是提前反应了“卖不动”的现状,从年初开始其股价就几乎呈现单边下跌的走势,从320元附近跌到了现在的200元附近。

三线的舍得酒业卖不动了,二线的山西汾酒也卖不动了。

白酒也“去杠杆”,消费龙头都在跌

过去几年,尤其是2020-2021年,山西汾酒是妥妥的超级大牛股,其股价短短两年从60元涨到了380元左右,涨幅近600%,跑赢大多数同行!

山西汾酒当时势头非常猛,其大单品动辄同比增长50%甚至60%。

山西汾酒一直有走出山西的雄心壮志,所以前几年大量扩展经销商,从2017年的1000家出头暴涨到了2021年的3500家以上。

山西汾酒凭啥扩张这么猛?难道是人们都突然爱喝汾酒了?

事实根本不是这样,说白了,山西汾酒当时是搞了“加杠杆”的策略。

为了开发新的经销商,山西汾酒大搞赊销,也就是经销商先拿货、再付款。然后,汾酒再拿着经销商的应收账款票据抵押给银行,拿到银行的资金再扩产。

这么一套模式循环下来,汾酒迅速做大,股价迅速大涨。

但万物皆有周期,这种加杠杆的玩法不可能持续下去。随着居民消费的放缓,白酒逐渐卖不动了。

所以激进“加杠杆”的山西汾酒,成了一二线白酒股“茅五泸洋汾”里面,今年股价跌幅最大的。

其实,分析白酒股不能仅仅局限于白酒本身,而是放到更大的视角来看。

现在的情况是,消费股的龙头都在跌。“免税茅”中国中免,今年以来已经暴跌超过45%;“猪肉一哥”牧原股份,今年以来下跌超过16%;“酱油茅”海天味业,今年以来下跌超过25%。

消费股的龙头们,过去几年的大涨很大原因是扩张太快,产能、店铺铺开的数量太多,它们充分受益于“扩张周期”。

而现在,随着人口总数的见顶,GDP增速放缓所带来的消费放缓,CPI的低位徘徊,年轻人消费习惯的改变等因素,过去支撑消费龙头们走牛的因素似乎都没了。

尤其是白酒行业,有财经博主统计,今年前四个月白酒产量为158万吨,比去年同期的261万吨,大幅下降了39.5%。

所以现在的白酒行业,已经进入到了“消费收缩周期”。

前些年,白酒在产量下降的同时还能提价,所以股价表现还不错。但现在严重卖不动之后,降价成了无奈的选择,那么“产量降、价格降”也会带来股价的下降。

基金砍仓白酒,张坤恐成为众矢之的

作为投资者,一定要以动态发展的眼光看问题,从前让消费股龙头们大涨的因素一一逆转之后,现在反而成了不断推动它们股价下跌的因素了。

所以,基民们越是拿着张坤满是白酒的基金,越是大概率让自己的亏损扩大。

基本面很重要,但资金面更重要。在存量资金博弈下的A股,一个大板块的崛起,必然会分流其他大板块。

AI板块的公司足够多,市值足够大,ChatGPT的概念足够新,而且人工智能新的进展事件不断发生,这必然意味着满手白酒股的基金经理们会砍仓白酒搞AI票。

现在,新基金的发行明显遇冷。5月以来,新成立基金发行份额仅213.08亿份,创下公募基金近8年来的月度新发份额新低。这对公募基金们重仓的白酒、新能源们当然是明显利空。

所以白酒、新能源的现状就是:接盘的没了,存量的还在撤退。

葛兰的医药股过去两年跌幅巨大,她已经成为众矢之的。接下来,利空不断的白酒股如果再大跌,张坤很可能接替葛兰,成为“最吸引基民火力”的基金经理了!

原创 锐眼哥 财经锐眼

公安备案号 51010802001128号

公安备案号 51010802001128号