-

信创板块 春华秋实!

拙政江南 / 2022-10-14 07:17 发布

东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

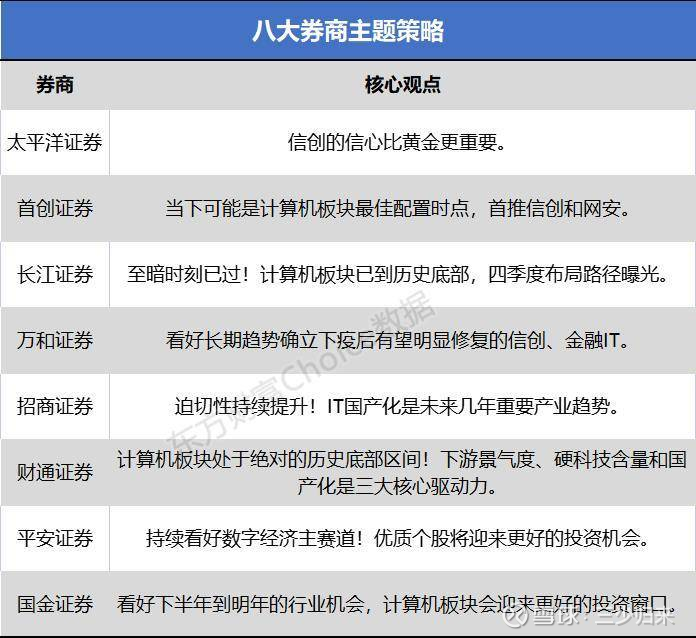

太平洋证券:信创的信心比黄金更重要

信创的信心比黄金更重要。我们继续看好行业信创板块,行业信创有望成为2023年计算机最大的投资主线,重点推荐信创板块的海光信息、金山办公、景嘉微、中国长城、金证股份、中科曙光、华大九天、中望软件、金山办公、致远互联、拓息、海量数据、神州数码等。

首创证券:当下可能是计算机板块最佳配置时点 首推信创和网安

当下可能是计算机板块最佳配置时点,首推信创和网安。计算机行业贝塔属性较强,板块走势与估值波动高度一致。中国计算机软硬件产业与发达国家相比较为落后,整体产品化率偏低,大部分公司商业模式欠佳,叠加中国经济与政策周期的影响,板块业绩成长的持续性和可预测性相对较弱。回顾板块历史走势,计算机行业指数与板块TTM 估值走势高度一致,反映出在利润和PE 两个决定股价的因素中,估值对计算机板块走势的影响往往更大。

计算机行业过去十五年来持续的成长逻辑是:一方面政策推动国产化率和信息化率提升,另一方面是产业变革引发新的商业模式和市场需求。总结过去十五年计算机板块的情况,我们认为计算机板块大级别行情来临时具有4 个特征:估值低、业绩驱动(政策、产业催化)、主线赛道以及企业诉求。从过去15 年的历史看,每五年计算机板块都会孕育一轮超强的行情,而行情的主线和涨幅最好的标的基本都在五年政策和产业主线中。投资建议来看,重点推荐神州数码、金山办公、启明星辰,其他重点关注:中科曙光、中国长城、天融信、奇安信、安恒信息、深信服等。

长江证券:至暗时刻已过!计算机板块已到历史底部 接下来如何布局?

至暗时刻已过,计算机板块已到历史底部。自2020Q2 见顶以来,计算机板块已经调整了9个季度,本轮计算机板块回调主要系1)云计算等技术红利逐渐消退,新的技术红利仍待酝酿,供给端难有大的催化;2)受疫情以及宏观经济承压影响需求,尤其是2022 年Q2 一线城市封控导致计算机供需两端承压;3)近年来计算机相关公司持续加大新业务投入,导致营收与费用错配,利润持续承压。2022Q3 随着疫情消退,整体交付逐渐恢复正常,叠加二季度订单延期至三季度确认,预计2022Q3 计算机将迎来单季度改善高峰;中长期来看现阶段无论从估值还是机构配置角度,计算机已经处于历史底部,近期盈利预测下调与股价表现脱钩侧面验证市场对计算机悲观预期已经有所释放。

四季度计算机板块如何布局?计算机板块底部已经逐渐夯实,下行风险有限,随着疫情消退供给改善短期叠加三季度拐点,计算机有望迎来一波修复行情。目前来看宏观经济承压背景下,计算机需求全面复苏仍待观察,中期维度布局两条主线。1)信创与智能汽车等高景气赛道,信创与智能汽车渗透率仍处于比较低的水平,且刚性需求较强,未来几年预计将持续保持较高的景气度,国产替代与科技创新受到宏观扰动相对较小,内生增长的确定性高;2)人员薪酬占比较高,受益于人员及薪酬增长改善的恒生电子等品种,恒生电子下游客户主要以金融为主,客户支付能力强,支出增长较为稳健,且产品化较高员工薪酬占营收比重高,人员与薪酬增长放缓有望带来较大的利润释放弹性。

财通证券:计算机板块处于绝对的历史底部区间!下游景气度、硬科技含量和国产化是三大核心驱动力

当前计算机板块市盈率(TTM)位于十年分位数的8.01%和近10 年均值的1倍标准差下,处于绝对的历史底部区间,具备反转的必要条件。随着经济复苏带动盈利预期回升,计算机板块的估值业绩双击拐点在即。

把握主航道,下游景气度、硬科技含量和国产化是三大核心驱动力。我们持续重点推荐的智能驾驶、国产硬科技、工业智能化细分领域景气度相对优势凸显,产业长逻辑持续演绎。例如自动驾驶域控制器龙头德赛西威、国产仪器仪表领军普源精电等公司预计下半年增速仍将环比提升;受益于“自主可控”情绪发酵以及后续潜在的面对外部环境压力下的支持性政策出台,国产IC 设计龙头海光信息产品有望进一步放量;工业智能赛道中的的奥普特、中控技术的下游景气度持续乐观,业绩有望维持高增;此外,AI、SaaS 等大市值白马公司有望在经济复苏的前瞻指标出现明显拐点时迎来底部反转,5G 下游的VR 赛道也进入了产业演绎和催化窗口。

建议关注:智能汽车板块的德赛西威、中科创达、经纬恒润、菱电电控;工业智能板块的奥普特、中控技术、天准科技;人工智能板块的海康威视、科大讯飞;信创板块的海光信息、中科曙光、纳思达;SaaS 板块的金山办公、广联达;5G 下游应用的创维数字、当虹科技;高端仪器仪表板块的普源精电、坤恒顺维和鼎阳科技等。

平安证券:持续看好数字经济主赛道!优质个股将迎来更好的投资机会

9月27日,工业和信息化部、国家发展改革委、财政部、市场监督管理总局联合发布《关于开展2022年度智能制造试点示范行动的通知》。我们认为,试点示范行动将有利于探索智能制造最佳实践的标准化、模块化、精准化的推广路径,加快我国智能制造的发展,为我国数字经济的持续蓬勃发展提供有力支撑。

我们持续看好数字经济主赛道。建议重点关注智能汽车、数字地球、云计算、信创、工业软件/工业互联网、能源信息化等主题。另外,随着10月份行业上市公司三季报业绩的陆续披露,三季报业绩符合预期甚至超预期的优质个股将迎来更好的投资机会。强烈推荐广联达、中科创达,推荐中科曙光、金山办公、德赛西威、经纬恒润、中望软件,建议关注中控技术、华阳集团、航天宏图、中科星图。

国金证券:看好下半年到明年的行业机会 计算机板块会迎来更好的投资窗口

我们持续看好下半年到明年的行业机会,计算机板块会迎来更好的投资窗口。一方面,计算机下游需求以G 端/大B 端为主,具有类预算制属性,疫情后有追赶全年计划的预期,因此预计下半年需求落地乃至收入确认的节奏明显加快;再叠加人员数量和薪酬增速管控,利润端有可能增速更高;且经过两年多回调,板块估值、机构持仓处于历史底部;综合考虑基本面趋势与估值分位的性价比,人工智能、信息安全、金融科技等下半年到明年的戴维斯双击机会更值得关注。景气投资视角下,信创、工业软件、智能驾驶等也具备机遇。需要注意的是,考虑到Q3 国内经济复苏及疫情节奏,部分细分领域大概率更可能是弱复苏,而非之前市场预期的温和回暖或者强复苏,进入Q4,复苏态势可能更值得期待。推荐组合:澜起科技、长川科技、江丰电子、兆易创新、法拉电子、中国移动、和而泰、海康威视、恒生电子、奇安信。

万和证券:看好长期趋势确立下疫后有望明显修复的信创、金融IT

展望10月,我们认为计算机行业尽管受下游支付能力、产品交付模式等因素制约,全年景气复苏有限,但在智能化趋势、中美形势、政策落地的催化下仍会存在结构性的需求向好。我们依然看好兼具长期空间与短期业绩的智能汽车,以及长期趋势确立下疫后有望明显修复的信创、金融IT。

招商证券:迫切性持续提升!IT国产化是未来几年重要产业趋势

IT 国产化是未来几年重要产业趋势,迫切性持续提升,重点推荐金山办公、海光信息(与电子联合覆盖),国内自主产品商将迎来黄金成长期。不只是基础软硬件,应用软件、工业软件也将受益国产化的产业趋势,建议重点关注恒生电子、顶点软件、中控技术、用友网络、泛微网络、致远互联、彩讯股份、信安世纪等。

来源:东方财富

公安备案号 51010802001128号

公安备案号 51010802001128号