-

支架江湖

黑鹰光伏 / 2022-08-19 09:36 发布

全球“双碳”风潮下,光伏产业打开前所未有的发展空间。

产业大发展的“共识”下,十四五开局至今,光伏的各种变量亦在累积,各环节产能狂飙突进下,供应链持续博弈,价格持续上行,产业链各环节的竞争格局也面临不同的变化——其中,光伏支架环节的竞争与发展显得颇为特殊。

回溯光伏发展史,由于常年隐匿在组件背后,作为光伏电站的“骨架”的光伏支架,重要性常常被人忽略。然而,一旦考虑到光伏电站要在风吹日晒中挺立25年,电站中的任何部件就均不容忽视,光伏支架更是如此。特别是伴随着中国光伏投资“大基地时代”的来临,支架的技术创新及降本增效被愈发关注,跟踪支架的发展被各方寄予厚望。

那么,目前国内光伏支架市场的竞争格局到底如何?支架环节的真正实质壁垒到底是什么?未来中国乃至全球跟踪支架市场的发展空间有何预期?

黑鹰光伏查阅梳理相关素材与研报,以期解答“支架江湖”中的上述问题。特别要提醒,一些产业相关的基本常识将不在赘述,我们将整理核心素材和观点,供读者参考。

一. 整体竞争格局如何?

综合而言,我国光伏支架市场整体仍处于混战状态。

其一,一直专业化深耕这一领域的企业还是少数;其二,相比硅片、组件等其它相对成熟的产业链环节,支架环节整体的创新投入力度要小很多,真正能持续研发投入并实现产品优化迭代的企业还是少数;其三,市场参与者仍然鱼龙混杂,同质化竞争严重,恶意的低价竞争时有发生;其四,在全球市场具有突出品牌影响力的企业寥寥无几;其五,登陆资本市场的支架企业仍屈指可数。

综上,中国光伏支架环节的整体发展可谓“喜忧参半”,当然,这也是一个行业发展的一体两面。忧的是,国内这一领域的整体发展质量与中国在全球光伏市场中的领导地位还不是很匹配;喜的是,面对未来广阔的发展空间,特别是中国市场的巨大容量,支架领域依然有较大的创新发展预期。

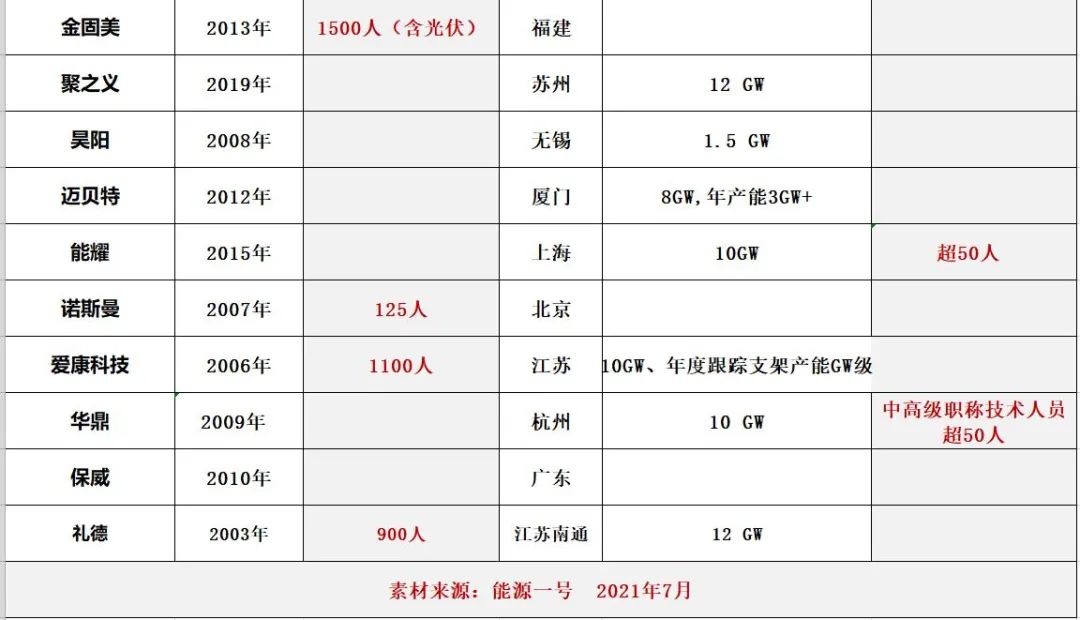

从光伏支架企业所在区域分布来看,江苏、浙江和福建三省,支架企业在全国占比最多;从企业涉足或“跨界”支架业务的过程来看,各路企业背景各不相同,比如,中信博(股票代码:688408)于2009年成立后不久,便专注到支架领域,并在未来的发展历程中,持续深耕和引领了这一领域的发展;其在2020年8月成功登陆中国A股科创板。

截至2021年底,中信博累计安装量近40GW,并在全球40余个国家和地区成功安装了近1300个项目。这家支架龙头员工总数已超1000人,已发展为一家全球领先的光伏跟踪支架、固定支架及BIPV系统制造商和解决方案提供商。

此外,也有一些企业凭借钢材和铝材等基础业务进入光伏支架领域。如成立于1998年的江苏国强,专注于门架防护、桥墩防护等高强护栏产品研发生产,并取得了不俗业绩,目前资产总额超70亿,员工7000余人,年综合生产能力达500万吨。凭借其在钢材制造加工方面的优势,国强顺势进入光伏支架领域。

华鼎新能源董事长朱修锋是从技术出身,由钢结构设计师开始,再到造价师、项目经理及厂长,进入光伏支架领域,一干就是11年。

总部位于常州的天合光能,则通过并购直接介入支架领域并占据愈发重要的位置。2018年5月,天合光能收购西班牙知名跟踪支架公司Nclave 51%股权。2020年7月,天合光能收购Nclave剩余49%股权。收购完成后,Nclave成为天合光能全资子公司。这也是中国光伏企业首次成功并购海外跟踪支架企业

那么,国内“支架江湖”中,到底有哪些重要的参与者,黑鹰光伏综合出货量、产品迭代及创新力、持有专利数量、集团背景支持、是否上市及融资能力等重要考量因素,制作了中国光伏支架20强,供大家参考:

二.核心壁垒是什么?

在光伏产业链的各个环节,都有各自的门槛和壁垒,而且不同环节的壁垒各有不同。

光伏支架行业的进入门槛,通常包括:一、各国的技术标准、规范及认证等资质门槛;二、可融资性资质门槛;三、技术门槛;四、客户认可与品牌门槛;最后是资金门槛。

但放眼全球市场,特别是综合国内支架行业的竞争格局与目前发展阶段来看,黑鹰光伏认为,对于中国企业而言,这一领域真正影响长期竞争力的核心壁垒,本质上是基于研发创新投入的专利权的数量与质量。

特别是相对于固定支架来说,跟踪支架的技术难度更大,对研发、市场销售、及地面电站项目的深度理解能力要求更高。由此,跟踪市场的专利申请、持有和保护的重要性愈发凸显,专利权的数量与质量对于企业能否形成长远的差异化竞争力也愈发关键。

如前文述,如今国内外不同光伏支架企业的产品同质化,特别是固定支架领域的同质化相当严重,而产品同质化又会进一步引起恶性的价格竞争。

综合各路企业的市场策略来看,不少领先的光伏支架企业为了应对愈发严重的同质化竞争,往往会通过申请专利的方式来维护自身在行业内的地位,而由于不同企业的设计方案可能是类似的,因此抢先申请专利者会具有非常大的先发优势,节奏慢一拍的企业想要绕过先发者的专利往往要付出非常大的研发精力。

这也就不难理解,这一领域的龙头企业要持续加大研发投入,并在专利数的获取上也投入了更多的资源。笔者查阅财报发现,中信博在双碳政策实施后继续加大了研发力度,其研发费用从2017年的约5000万提持续提升,特别是在光伏供应链剧烈波动,大型地面电站开发有所放缓的市场变局下,中信博依然保证并加大了研发投入,达到1.2亿元,研发费用率也从3.15%提升至5.00%。

(2021年9月,全球光伏领域首座风洞实验室落成)

专利方面,2020年中信博递交招股说明书时,仅有16项发明专利以及111项实用新型专利。而在2021年,中信博的发明专利数量已达到31个,实用新型专利数量则达到244个,且主要以跟踪支架的专利为主,从专利数量来看,中信博在国内同业中已处于绝对领先地位。

从研发团队建设角度看,根据能源一号的一项统计,在所有知名的中国光伏支架企业中,中信博、天合光能、安泰新能源、华鼎新能源、能耀等这几家公司的研发人员总量较高,全部超过50人,其中中信博170人以上。

三.最大的“蓝海”在哪里?

过往两年,光伏“内卷”,众所周知。

不过,在光伏产业链不同环节中,跟踪支架仍然被视为一片充满潜力的“蓝海”。

从全球过往市场渗透率来看,跟踪支架呈现极为明显的分化格局。以美国为代表的成熟市场,跟踪支架的渗透率较高,已超过70%;本土企业NEXTracker和Array Technologies通过专利壁垒和品牌优势在美国市场占据主流地位,并且2020年这两家企业跟踪支架产品在全球的市占率分别达到29%和17%。

此外,跟踪器在中东市场占比也达70%,中非、北非、欧洲这些地区使用比例也均超30%,西班牙地面电站则是90%以上采用跟踪支架,且比固定支架发电量增发15%以上。2021年,全球跟踪支架的渗透率已经超过50%。

反观中国国内市场,跟踪支架仅处于发展萌芽期,近年市场渗透率尚不足20%,过往五年平均渗透率仅为10%左右;总体而言,中国作为全球最大的光伏生产与应用市场,国内跟踪支架市场方兴未艾,仍有巨大的提升空间。

我们也可以看到,中国跟踪支架的领军企业们在发挥其作用,带动技术的进步和标准化,提高跟踪支架的渗透率。比如中信博一直是光伏跟踪支架行业标准的引领者和制定者之一,主导和参与制定多项跟踪支架IEC国际标准、国家标准,旨在对跟踪支架的技术、设计要求的技术规范建立行业标准。中信博每年都会迭代产品升级,推动跟踪支架产业不断升级向前发展。

天合光能2020年推出自主知识产权的智能跟踪控制系统及算法,实现了中国跟踪行业智能化技术的突破。之后,天合光能相继发布了发电量优化建模软件等相关产品,为跟踪支架的高效能发展提供了保障。

中国市场跟踪支架市场渗透率偏低,究其原因是多方面的。比如,中国的光伏上网电价大幅低于欧美等地区,这导致下游电站对初始投资成本的敏感度偏高。其二,在2017左右跟踪支架兴起的初期,市场无序发展,部分跟踪支架厂商专业度较低,出现偷工减料等乱象,市场产品质量参差不齐,跟踪市场陷入恶性循环。其三,曾经比较严重的弃光与弃风现象,也间接削弱了跟踪支架的竞争力。

不过,伴随产业的持续发展与进步,国内消除跟踪支架发展“掣肘”只是时间问题。放眼当下,“碳中和”、大基地项目启动,发电量更高、全周期度电成本更占优势的跟踪支架无疑将加速渗透国内市场,这被很多专业研究机构视为一次势必到来的产业迭代。

特别是,光伏开发进入“大基地时代”,国内三北地区地域平整、光照充足,更适合安装跟踪支架。据笔者了解,我国首批1亿千瓦大型风电光伏基地项目之一,蒙西基地库布其200万千瓦光伏治沙项目,选用的就是跟踪支架。

终端投资者也在发生变化!特别值得注意的是,越来越多的电站企业逐渐倾向于采用IRR等指标,而非初始投资成本来考量项目质量。据天风证券研究数据,单面组件下,跟踪支架较固定支架发电量可提升 8-15%;双面组件下,跟踪支架则可以提升发电量10%-20%;目前使用固定支架的电站项目IRR约为6.89%,而在使用跟踪支架的情形下,光伏项目的IRR可提升至7.23%到7.71%。

彭博新能源也分析,相较于固定支架,双面组件+跟踪器在全球93.1%的区域可以达到最低 LCOE,单面组件+跟踪器在全球87.9%的区域可以达到最低LCOE。此外,2021上半年采用跟踪支架系统的光伏电站项目的全球平均度电成本约38美元/MWh,明显低于采用固定支架的光伏项目,跟踪支架的经济性正在全球范围内加速体现。

此外,在弃光弃风的问题上,随着电调峰的压力日益凸显,国家也在通过特高压、储能等方式加大风光发电的消纳力度,全国弃光率大幅降低。

有专业机构预测,2030年我国跟踪支架的渗透率有望达到40%。根据安信证券测算,即使在保守情况下,2030年我国光伏新增装机量也会相比2021年增加一倍,而在跟踪支架渗透率达到40%的情形下,中信博、天合等跟企业的跟踪支架业务在国内至少有5-6倍的增长空间。

从全球市场竞争格局来看,全球前十大跟踪支架企业中,中国企业仅有中信博与天合光能两家。原本跟踪支架实现完全自主研发的只有中信博一家,另一家天合光能,如上述,则是在2018年以收购的形式,将西班牙跟踪支架公司Nclave收入囊中。

根据全球能源和金属行业权威研究机构Wood Mackenzie Power& Renewables发布的《2020年全球光伏跟踪市场份额和出货量趋势报告》,中信博(Arctech)位列全球光伏跟踪系统出货量第4名,市场占有率8%;这已是中信博已连续4年位列全球光伏跟踪系统出货量前4名,同时也是入选该榜单的唯一一家中国本土企业。

海外跟踪市场方面,据黑鹰光伏了解,尽管受专利壁垒及品牌等影响,中国企业很难突破欧美市场,但却在中东等新兴市场得以加速突破。据华鑫证券,2020年中信博在亚太的市场份额达到35%,在中东的市场份额达到33%。

不过,未来最大的市场变量依然是中国市场,国内跟踪支架渗透率的提升将为中信博、天合等企业的未来发展提供了巨大的想象空间。

特别是大基地项目的推进,将使跟踪支架将在国内地面项目中得到更广泛的应用。随着国内企业的技术进步和标准化推进,加上全球跟踪支架供应链的高度国产化,中国企业的全球市占率势必大幅上涨,而中国跟踪支架市场势必成为全球瞩目的重要市场。

在众多利好因素下,业内对跟踪支架的认可信号也越来越强:中信博在2020年上市、正泰发布AstroTracker跟踪支架、晶澳和阿特斯同时入股跟踪支架企业聚晟科技……种种信息表明,跟踪支架开始打响中国光伏本土化制造的“最后一战”。

据索比咨询的调查数据,2021年国内企业跟踪支架中国区出货量排名中,中信博、天合位列第一梯队,出货量占比TOP10总量的67%。

公安备案号 51010802001128号

公安备案号 51010802001128号