-

首航新能的加速逻辑!

黑鹰光伏 / 2022-07-20 10:11 发布

【文| 黑鹰光伏 刘洋】

可以预见,中国光伏上市军团很可能将再添一员悍将。

根据证监会官网公告,上月中旬,深圳市首航新能源股份有限公司(简称“首航新能”,A22170.SZ)发布了360页的招股说明书,详细披露了公司发展史、核心竞争优势、产业地位及核心经营数据等关键信息。

资料显示,成立于2013年6月7日的首航新能,自成立以来始终专注于新能源电力设备的研发、生产、销售及服务,核心产品为光伏并网逆变器、光伏储能逆变器和储能电池等。

对于资本市场投资者来说,首航新能或许还相对陌生,但在产业层面,其却已成为中国光伏领域,尤其是逆变器等领域成长最快的企业之一。

据最新数据显示,2021年首航新能光伏逆变器出货量已跃居行业前十,其储能电池产品出货量跃居行业前20名。

此外,黑鹰光伏统计数据发现,首航新能的营业收入与海外收入增速、盈利质量、资产负债率、现金流、资本实力等多项核心指标均保持健康且持续的发展势头,且多项核心指标领先行业主要竞争对手。

时下,低碳经济与数字经济已成为世界经济的大趋势,全球能源革命与清洁化替代无远弗届。在产业前所有未有的发展机遇期,首航新能此次一旦成功登陆资本市场,其将在产业大变局中占据有利位置,同时为企业进击未来打开战略新局面。

增长凶猛

毫无疑问,首航新能已成为当前光伏领域,尤其逆变器领域增长最凶猛的企业之一。

据黑鹰光伏统计,2019-2021年这三年间,首航新能营收规模增长了247.15%,而同期其主要竞争对手阳光电源、锦浪科技、固德威营收规模增速分别为85.63%、190.78%和183.39%。

另外,如下表所示,2021年首航新能营业收入同比增长了78.40%,超过同期阳光电源、锦浪科技和固德威25.15%、58.92%和68.53%的增幅。综上所见,首航新能持续成长力长在加速提升。

根据365光伏统计,2021年首航新能跃居“中国光伏逆变器企业20强”第8位,产业地位进一步提升。

笔者分析认为,前瞻性的全球化战略布局,是首航新能穿越产业周期、加速崛起的的核心要素之一。在2020年度和2021年度,首航新能已连续获得德国权威研究机构 EuPD Research 颁发的印度、波兰、巴西“顶级光伏品牌”奖,产品销往国内及欧洲、亚太、拉美、中东和非洲等地区。

据笔者统计,近三年首航新能海外收入占比从未低于过85%,2021年首航新能海外收入已增长至16亿元,占整体营收比例达87.62%。

事实已多次证明,真正实现国际化的企业拥有更强的生命力,比如即便某一地区陷入产业寒冬, 诸如首航新能这样的国际化企业也可以保证其整体市场份额不会遭遇重大冲击,其他海外市场的持续开拓能为其提供足够的弹药与粮食,使其挺过产业寒冬,甚至进一步发展壮大。

紧抓储能风口

2021被众多业界人士视为“储能元年”!

产业人士近乎已形成新的共识:产业历经跌宕,风口已然来临。

比如在政策层面,据不完全统计,截至2022年2月,共有浙江、山东、四川、河北、山西在内的25个省份将发展储能写入了政府工作报告。全球“双碳”与数字化大潮下,政策与市场诸多要素聚力推动,中国储能终于从示范走到了商业化的门槛。

海通证券发布研究报告表示,2025年中国新型储能装机规模将达到30吉瓦以上,然而截至2021年,新型储能装机规模累计仅为5.7吉瓦左右,意味着新型储能装机规模至少还有5-6倍的增长空间,年均复合增速超过50%。

另外,根据光大证券的预测,到2025年,中国储能市场规模将达到0.45万亿元,而2030年将增长至1.3万亿元左右。

据笔者了解,首航新能早在2015年就基于对市场趋势的预测,抢先布局储能领域,开始进行储能逆变器、储能电池的研发,并于 2016 年度推出储能逆变器机型,为国内较早进行储能逆变器研发和“光储一体化”解决方案探索的企业之一。

首航新能源,赞143 截至目前,首航新能光伏储能逆变器功率范围已涵盖 3kW~20kW,适用于户用、小型工商业并离网储能多种场景。

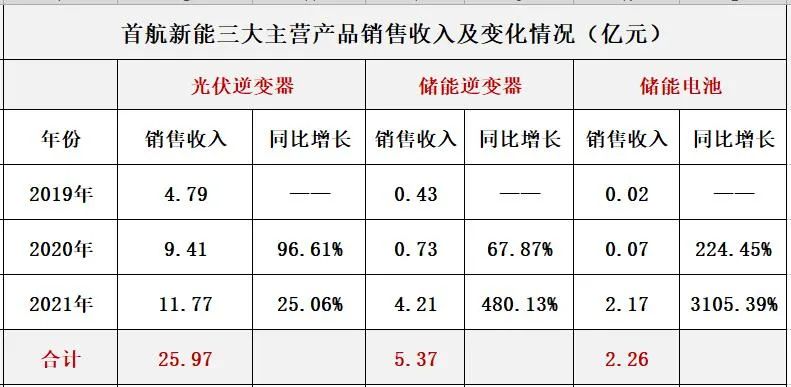

据黑鹰光伏统计,2019年-2021年这三年间,首航新能的储能业务一直保持增长趋势:三年间其“储能逆变器”产品收入增长了8.74倍,“储能电池”产品收入更是增长了102.93倍。

在黑鹰光伏6月16日发布的“中国储能十大排行榜”中,首航新能跃居“2022中国储能电池企业20强”。

根据首航新能战略规划,未来公司还将在光储数字能源相关应用领域进行研发投入,进一步丰富产品结构与技术储备,开发公司的第二增长曲线,储备第三增长曲线业务,提升公司可持续发展及盈利能力。

夯实财务堡垒

纵观中国光伏商业发展史,数次周期,历次剧烈跌宕,很多领先企业或死于持续巨亏,或死于资金链断裂,在过去光伏产业十几年风云变幻中,一直存活,且持续发展壮大的企业屈指可数。

笔者分析发现,拥有稳健财务结构的企业,或许不一定都成为行业龙头企业,但肯定是行业存活最久的企业。

而首航新能就构建了稳健的财务堡垒,这也是其持续健康发展的关键所在。

如下表所示,首航新能的资产负债率已连续多年保持下降趋势,近三年间资产负债率已由80.13%降至53.99%,下降了26.14个百分点。

另外,我们对比发现,首航新能的资产负债率水平在主要竞争对手中也是最低的,如下表所示,2021年只有首航新能的资产负债率持续保持下降趋势,而其他主要竞争对手均是出现不同程度上涨。

通常,我们在衡量一下企业财务健康程度时,非常注重观察企业经营现金流的数据变化,这往往预示着企业自身造血力的高低;其次,我们通过“净现比” 这一指标也可以衡量出企业盈利质量的高低。(注:“净现比” 指的是经营现金流量净额与净利润的比率。通常来讲,该比值略高于1为宜,比率越高,企业盈利质量越高)

据笔者统计,近三年间,首航新能“经营现金流净额”一直保持增长趋势,说明其造血力一直保持稳步提升,仅这一项三年合计就首航新能提供了7.19亿元的资金弹药。另外,如下表所示,2021年首航新能净现比为1.71,其盈利质量较高。

实际上,首航新能在保持业务扩张的同时也在持续提升着自身的资本实力。如下表,近三年间首航新能一直保持净现金状态,截止2021年末资金净值达8.08亿元,较2019年增长了18.71倍。

此次若成功登陆A股,必将对首航新能产生重大的积极影响:首先其将从资本市场募集数以十亿计的庞大资金,资本实力无疑将得到进一步极大提升。

公安备案号 51010802001128号

公安备案号 51010802001128号