-

两年市值缩水2200亿,上市教育隐忧不断

投机贪狼 / 2022-02-20 23:56 发布

2022年省考报名已经正式开始,疫情持续下大学毕业生就业难上加难,考公成了多数人的首选。

数据显示清华大学每年有7成毕业生选择进入体制内工作,对于普通大学毕业生来说公考是千军万马走独木桥。

但疫情持续下这条路也许是最稳妥的一条路。

公考有多香,去年公考报名人数首次突破200万,每年毕业生人数1000万左右,有超过五分之一人选择尝试公考

公考业内最火的公考类公司一共三家,中公、华图、粉笔,中公和华图的前期模式差不多,粉丝属于后进入者这两年发展速度不俗。

中公是公认的头部公司,2018年中公借壳A股亚夏汽C成功上市,与亚夏当初对赌协议是三年净利润为9.3亿元、13亿元和16.5亿元,2020年三季度中公提前完成对赌协议。

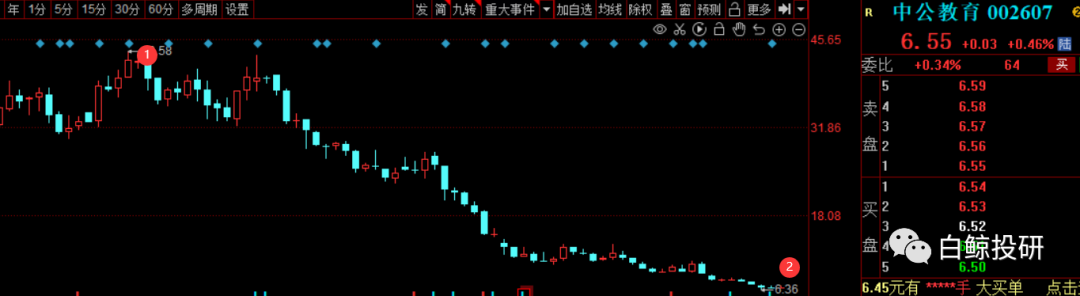

20年公司市值突破2600亿元,实控人李永新身价一度突破1400亿元,成为全球教育界一哥。

刚过了两年股价走势是这样的,从43元锤到了6元。

如果是别的上市公司例如说科技类,医药类的前期大牛,还真得扛下去,因为医药、科技三年来呈现出明显的周期复苏,强一波、弱一波。

在我看中公的风险远大于收益,而且是风险不可控的那种。

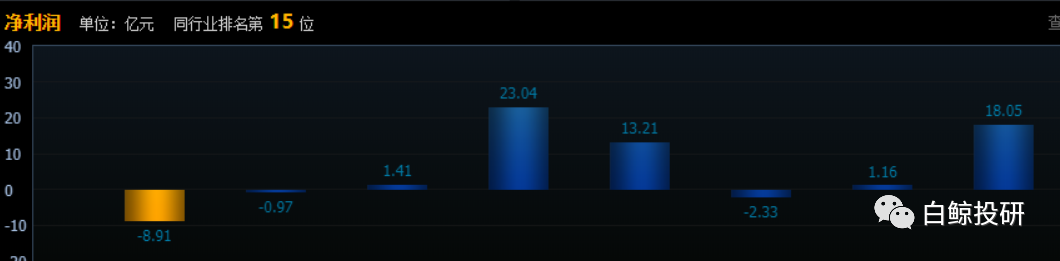

从净利润明显看出问题,20年疫情的虽然严重但对赌尚未结束,业绩还算优秀,进入21年业绩变脸来的太快了。

一个亲戚之前报过中公的协议班,如果家里有小孩要公考,大概率以后是绕不开这个模式。

具体说就是机构和考生签对赌协议预付全款,考上全额支付,考不上拿个基本的生活住宿费用就行,具体来说之前有两三万,但后来也是水涨船高到四五万的。

羊毛还得出在最幸运的羊身上,对赌协议班属于线下封闭型培训,备考强度还是不低的,薅羊毛心理扩大了考生参与预期,也让本该孤注一掷的考生们思想懈怠。

前几年中公还搞过公考贷款,确实刷新了我对职业培训公司的理解。

对赌协议本质是融资,中公不傻,这笔不要利息的短期贷款,用来疯狂扩张,买地建培训中心,招兵买马,继续抢占市场。

对赌协议本身就是双刃剑,疯狂扩张的背后逐渐偏离了教育初心。

协议班本身来说就是利用买卖双方预期不对称,如果一个岗位录取两人,面试比例1:2,实际竞争四人,最终必然有两人录取,按照中公的覆盖面,大概率有一人从中公协议班中胜出。

也就是说上不上岸与教的好坏,该上岸还是会上岸,只是在四人的复习基础上加了几万块的内卷费用。

说智商税可能过分了一些,放到现如今公考环境中等于事实。

反馈到二级市场上,20年出台的一系列教育减负政策又是一闷棍,中公的股价不雷才怪。

教育类上市公司还能不能坚挺,现在抄底是不是处于历史低估值呢。

我认为先不说这个估值高低,先看教育类的问题。

1、疫情持续下,居民的收入已经受到实打实的影响降低了类似协议班报名热情,而且线下协议班前面说过基本等同于智商税。

2、过度的资本化,导致人员龙蛇混杂,培训质量下降。

3、人口负增长临近,考公类似职业培训类已经面临事实天花板,拉人头的方式不能满足业绩持续快速增长。

4、政策风险。

在我看未来几年,中公的日子会越来越不好过,资本野蛮生长后,在没有发掘新的消费痛点之前,一旦遇到业绩瓶颈,瘦身裁员是必然出路。

。。。。。。

上周市场整体表现比较平稳,前期几条赛道止血,宁王,药明的要你命组合纷纷企稳,与我之前判断的创业板2600点的筹码密集区企稳高度契合。

赛道上看,今年上半年的是一个夯实整理的走势。

新的机会点如三胎概念、农业概念,多少会给投资者一些机会。

上周比较火东数西算实际上是云计算的炒作延申,这个东西本质上还是计算机概念,持续走起的可能性不大,更多是游资带着情绪做。

外面鹰酱还在错窜地区紧张,毛熊和乌克兰消息不断刷屏,美联储加息越来越近,从这个方面看,短期市场内的大资金不会快速的下注定方向。

手里有仓的特别是赛道的可以留一留,反弹还要可这些来,冲高点可以减持,上半年的行情不会特别好。

公安备案号 51010802001128号

公安备案号 51010802001128号