-

谁是真正的金刚线霸主?

黑鹰光伏 / 2021-12-07 09:48 发布

【文|黑鹰光伏 王亮】

时也命也运也!

一位科研院所的技术人员,以五年时间,创办一家企业并登陆资本市场,功成名就,财富亿万,并与陕西省政界、商界、学界等各路权重迎来送往,把酒言欢。

去年7月24日晚间,中国证监会官息:同意杨凌美畅新材料股份有限公(美畅股份)等4家企业IPO注册。

这意味着,苦等一纸批文近两年,曾在机械科学研究院担任计算机室主任的吴英和其带领的金刚线霸主终于得偿所愿,搭上资本的快车道。

时年56岁的吴英,也让创始团队的十余位兄弟们,用短短五年便实现了真正的财富自由。

而今上市一年余,美畅股份藉由资本之力持续扩张,其在国内金刚石线市占率超过50%,成为光伏细分领域的绝对霸主。

这家企业未来在产能上尚有怎样的扩张计划?

不久前,11月18日,10家机构调研美畅股份,在调研问答中,公司董事会秘书、财务总监周湘表示:公司2021年底的年化产能达7000万公里,明年还将有3000万公里产能达产,明年底的年化产能将达1亿公里。

数年激荡,回溯光伏发展史,一根细若发丝的金刚线,曾一度左右下游光伏巨头们的兴衰。

数年造富,这根细线也让包括美畅股份的吴英、东尼电子董事长沈新芳等在内的企业高管和创始人们,实现了对自我人生分水岭的“完美切割”。

1

创业后,吴英遇到了两位“贵人”。

第一个贵人是“趋势”。

正是金刚线切割技术对传统砂浆切割的快速替代和碾压,让吴英和美畅得以站上“风口”。

金刚石线主要用于LED用蓝宝石衬底片和太阳能光伏用晶硅片等的切割。其规模应用于蓝宝石切割始于2007 年;而应用于晶体硅片的切割从2010年才开始;直到从2014年,金刚线切割开始被引入到光伏硅片制造环节。

众所周知,早期硅片生产企业主要采用游离料砂浆切割工艺进行硅片切割,但是由于砂浆切割存在效率较低、切割损耗较大、环保处理成本高等问题,使得切片成本下降空间有限。随着光伏产业链对降本增效要求的不断提高,金刚线切割技术顺势而出。

据开源证券测算,砂浆切割技术硅片的硅料成本为 1.89 元/片,相比之下金刚线切割技术的硅料成本为 1.38 元/片,硅片单位硅料成本下降 0.51 元/片,金刚线切割对下游降本效果显著。

但这项技术在曾长期被日本企业垄断,他们的傲慢,也曾让出去接洽的中国光伏企业颇受屈辱。

如上述,2014年前,由于国内从金刚线到切割液、切割机均处于空白,导致从日本进口80微米金刚线市场价价格高达0.4元/米,“一线难求”。

有难题和需求,便有了市场机遇!

2015年7月,美畅股份成立;2016年引入日本爱德生产技术、设备,开始量产金刚线;同年控股宝美升,布局微米级钢线;2017年成立沣京美畅布局金刚石微粉加工,优化产业布局,降低原材料成本;2020年实现创业板上市。

美畅的成立与快速发展,也离不开“天时地利人和”。

这里就要提到吴英的第二个贵人——隆基股份和其背后的掌舵者。

可以说,没有隆基股份的支持,也难有后来的吴英和美畅股份。

事实上,早在2013年前后,隆基股份便开始引入金刚线切割技术,但由于进口线成本高昂,致使其初期金刚线切割硅片处于严重亏损状态。

深思熟虑后,隆基股份下决心自己扶持国内金刚线企业。

隆基股份董事长的董事长钟宝申回忆:“当时我们决定一个月切六七百万片,相当于每个月要亏三四百万元。按我们的估算,这个项目一年亏4000万以内都是可以接受的。毕竟,这是一个过程,需要长期的经验积累。”

吴英,和他带领的美畅成了隆基股份重点扶持的对象。

订单,开始源源不断飘向吴英案前。

2016年,隆基股份及其关联方为美畅股份贡献了高达92.86%的业务量;即使到了2019年,隆基股份占其营收比重仍达47.28%。

其实,国内第一家实现金刚线量产的公司并非美畅新材,而是岱勒新材,但来自隆基股份的大力“扶植”,让美畅得以实现畅快超车。

美畅与隆基股份的故事,其实也是彼此成就的过程。

隆基通过金刚线切割工艺、PERC电池技术等行业先进技术的产业化应用,使得 2016 年硅片产品非硅成本已较2012年的5.12元/片下降67%。2017年6月底,公司单晶硅片非硅成本同比降低18%,组件环节非硅成本同比降低23%。

隆基股份其后的加速崛起,已众所周知。2016年后,其他光伏巨头也开始纷纷倒向金刚线切割。

更多企业加入金刚线“淘金热”,这里的玩家,除了美畅,还有被称为A股金刚线“三剑客”的三超新材、东尼电子和岱勒新材,以及高测股份、瑞翌新材、恒星科技、盛利维尔等十余个企业。

仅三四年时间,光伏行业迅速形成共识:

“没有金刚线,难做太阳能。”

那些反应迟滞的上下游企业,均在新一轮竞争中受到了市场的惩罚。

由于金刚线切割硅片相较于砂浆切割具备显著性价比,金刚线在光伏切片领域渗透率快速提升,截至 2019年,金刚线在单晶和多晶领域的渗透率均达到 90%以上。

查寻几家主流金刚线生产企业近年的大客户信息,可以发现,包括隆基股份、协鑫集团旗下企业、中环股份、晶龙集团、天合光能、晶科能源等光伏龙头企业,均是这些企业最终重要的“金主”。

2017-2019 年向隆基股份销售金额占公司营业收入的36.93%、21.22%、47.28%。公司也是隆基股份多年以来金刚石线第一大供货商,2017-2019年向公司采购金额占隆基股份采购金刚石线金额的90%以上。

美畅股份的“顺风顺水”可能超出了吴英的预料,但也有一事让这位企业掌舵者如鲠在喉——企业短期难上市。

特别是在2017年4月、7月、9月,眼睁睁看着三超新材、东尼电子、岱勒新材等“三剑客”先后登陆资本市场,享受资本红利,吴英的压力和急迫可想而知。

彼时的美畅因成立时间尚短,未满3年的门槛,无缘A股。

金刚线“三剑客”加速扩张,并都赚得盆满钵满。三超新材、东尼电子、岱勒新材在IPO时分别募资2亿元、3亿元、1.9亿元投入年产100万km、200万km和120万km金刚石切割线项目。

也就在2017财年,岱勒新材、三超新材、东尼电子三家公司金刚石切割线业务的毛利率达到峰值,分别为48.57%、48.29%、56.21%;净利润增长率分别狂增188%、127%和173%。

有人起高楼,便有人楼塌了。

也就在2017年,作为曾经传统砂浆线的霸主,易成新能全年巨亏10.39亿元。

这家在全球传统砂浆切割领域市占率曾超过40%的龙头企业,因金刚线切割技术的更替碾压而出现主营业务上的大溃败。

在这一轮竞争中,美畅股份的表现几乎可以碾压所有竞争对手,其产能、营收规模和净利等,比金刚线“三剑客”加起来还多。

2016—2019年,美畅股份的营业收入分别达到1.85亿、12.42亿元、21.58亿元、11.93亿元;同期归母净利润分别为0.94亿、6.78亿元、10.24亿元、4.08亿元。

2019 年,美畅股份产能/产量/销量分别达 2338.91/1989.44/1830.05 万公里,全球/国内市场份额分别为 37.85%/47.31%,成为全球无可争议的金刚线霸主。

伴随自身快速发展,眼看“三剑客”先后登陆则本市场,美畅新材也加快IPO布局。

2018年6月,美畅股份发布了公开转让说明书,申请在新三板转让,并于当年9月挂牌新三板。时隔一个月后,同年10月11日,美畅新材发布了上市辅导备案的提示性公告,宣布拟冲刺A股。

2020年盛夏,苦等一纸批文近两年后,吴英和其带领的金刚线霸主终于得偿所愿,搭上了资本的快车道。

根据美畅股份2021年三季报,其前三季度营业收入达12.71亿元,同比增长45.90%;归属于上市公司股东的净利润为5.51亿元,同比增长69.73%;毛利率为 56.81%,较 2020 年提高 0.27 个百分点。

2

赚钱的日子总是美好的,但对于一个细分赛道而言,好时光总是那么短暂。

要靠一根细若发丝的金刚线挣钱,已经没有当初那么容易了。

对此,美畅股份的高管团队肯定是“心知肚明”,当然——也包括他的所有竞争对手。

作为创业者,吴英无疑是幸运的,他拥有一个堪称“彪悍”的创始团队。

美畅股份董事会、监事会和高级管理人员14人当中,博士3名,硕士4名,本科6名,均拥有丰富的行业理论和从业经验。吴英曾就职于机械科学研究院担任计算机室主任,汪方军曾任西安交通大学管理学院副教授、博士生导师;监事会成员刘海涛硕士期间在《Advanced Functional Materials》、《Nanotechnology》等刊物发表纳米方面学术论文 5 篇。高级管理人员周湘曾任任瑞华会计师事务所审计部经理,等等。

从第一批机构投资者的评价来看,这个团队从创业起始就颇有产业野心。陕西国有创投机构西高投,曾在美畅股份2017年股改之前就“重仓”布局。

西高投在尽调之初,实地探访美畅股份时,就发现:

这家公司起步搭建时完全是冲着上市去的。起点高,包括财务、技术、员工管理等规范性均良好。

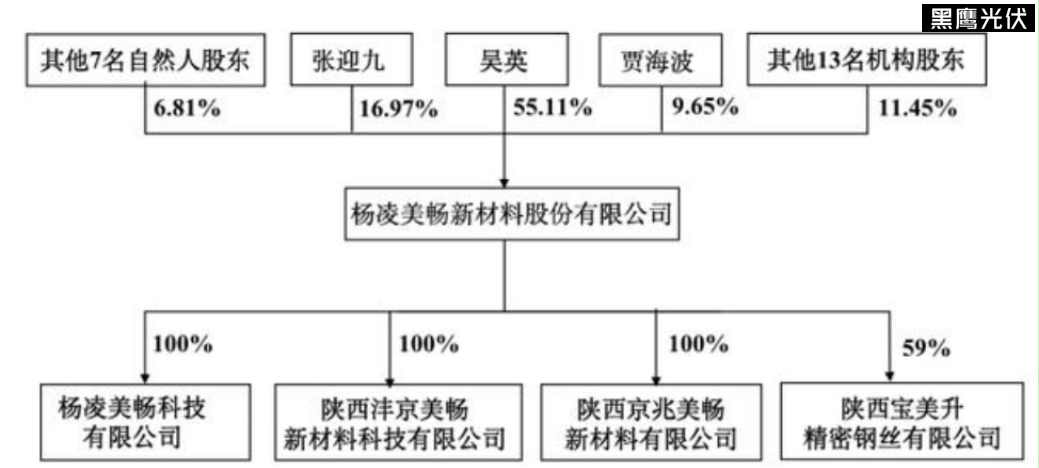

五年冲刺资本市场成功,美畅股份收获的资本效应已非三年前可比。截止去年上市,就股权结构来看,美畅新材前10大股东中,包括5位自然人股东和5位法人股东。最大股东吴英持股比例55.11%,任职公司董事长和法人。其次为张迎九和贾海波,分别持股16.97%和9.65%。

此外,公司还拥有三家全资子公司,杨凌美畅科技、陕西沣京美畅新材料科技和陕西京兆美畅新材料,并控股陕西宝美升精密钢丝有限公司,持股比例59%。

事实上,颇受质疑的是,在企业成功上市之前,美畅新材突击实施三次分红,合计11.88亿元,占股55.11%的吴英总计获得分红6.5亿元。

而美畅股份上市以后,包括实控人,及部分大股东的身家都有望随持股浮盈而轻松涨至数亿甚至数十亿元,成为亿万富豪。

截止到2021年12月6日收盘,美畅股份总市值达296亿元。而在黑鹰光伏统计的《中国光伏1000人财富榜》中,吴英也以143亿的财富值名列总榜单的第20位。

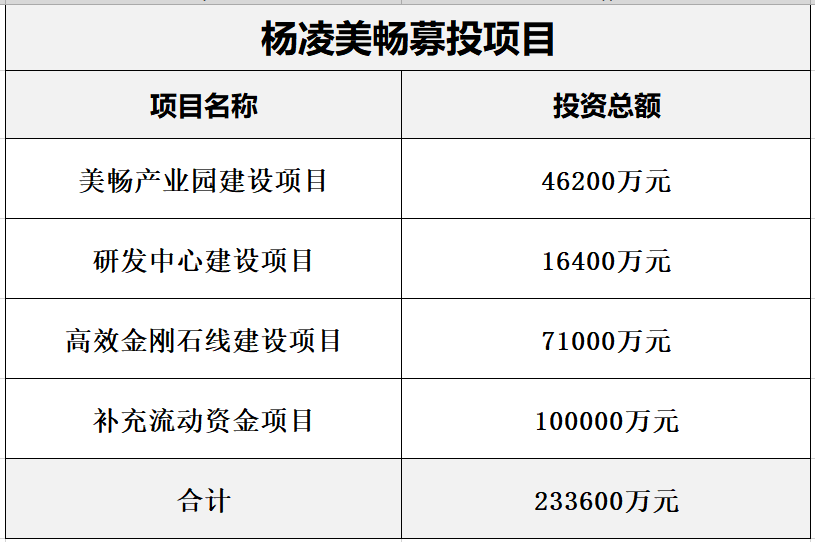

如果说选择在上市前夕大笔分红的举动耐人寻味,那么接下来的募资规划亦引来不少质疑的声音。此次IPO,美畅新材拟募资23.36亿元,其中10亿元用于补充流动资金。

创业五年成就全球市占第一,并成功上市,其间的过程也并非一帆风顺。

鲜有人知道的是:在美畅新材成立一年后,吴英差点将公司卖掉。

接盘方为A股上市公司四方达(300179.SZ)。2016年9月12日,四方达曾披露重组事项,拟以19.5亿元受让美畅新材100%股权。

彼时,美畅股份成立刚刚一年有余,估值较其当时的净资产1.6亿元增值11倍之多。

不过,因美畅“大股东对接资本市场的条件和方式产生不同的想法。”

2017年2月,该起并购案终止。

抑或,隆基股份的扶持,金刚线市场的日渐火热,让吴英从中看到一片蓝海和更多的可能,这也许才是四方达收购折戟的原因所在。

美畅的另一次“意外”,发生在2019年7月26日。当天,美畅股份C7新厂房安装设备过程中发生火灾,引起行业高度关注。

火势很快被控制,并无人员伤亡。其后,公司收到杨凌示范区消防救援支队新区大队出具的《“7 26”杨凌美畅新材料股份有限公司安全生产事故技术调查报告》,认定事故原因不排除电气故障引起火灾。

美畅统计并上报事故调查部门直接财产损失人民币4330余万;预计受本次火灾影响的产能于2019年9-10月陆续恢复。

美畅公告称,“7.26火灾事故”对公司产能影响较小。

而在美畅厂房起火的这一年,金刚线的“江湖”已今非昔比,简言之:产能严重过剩,行业陷入混战,轻松赚钱的日子一去难返。

日子艰难,金刚线行业大受冲击的“导火线”,其实是2018年光伏行业的“531新政”。

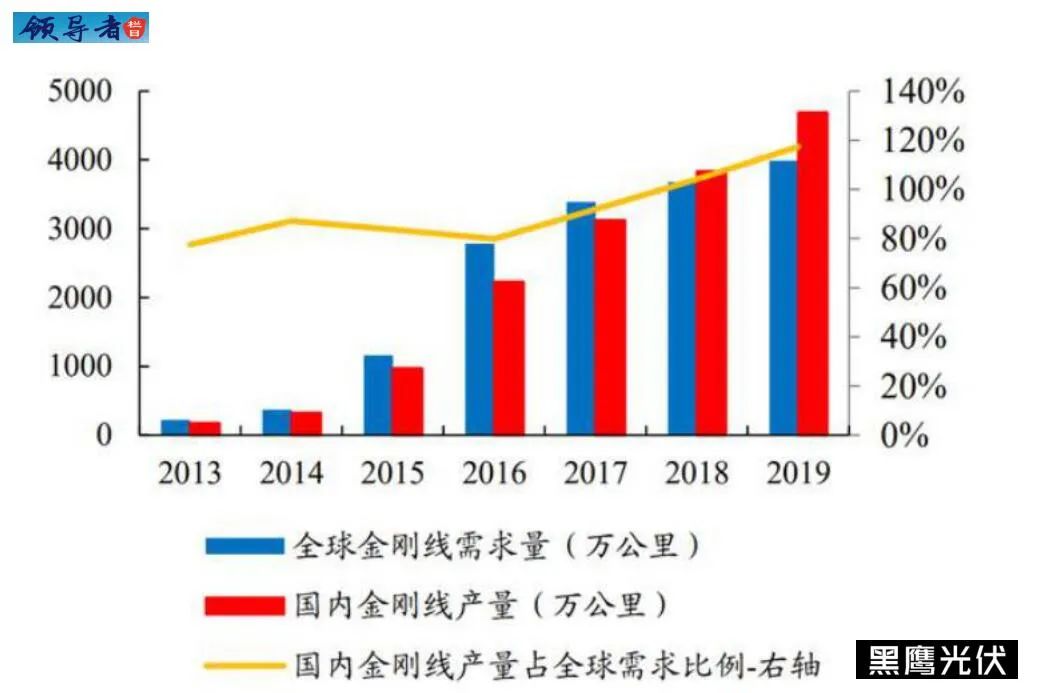

众所周知,这一政策导致光伏装机量较预期大幅下降,2018/2019 年光伏装机量同比下滑 17%和 32%;与此同时金刚线行业经历了前期的高景气度发展,各家厂商纷纷在 2018 年逐步投产,导致金刚线市场出现供过于求的竞争局面,2018/2019 年国内金刚线产量占全球需求比例分别为 104.25%/117.39%,国产金刚线供给过剩。

梳理财报,2019财年,东尼电子、岱勒新材、三超新材的营收、净利、毛利率都大幅下滑。

以东尼电子为例,其2019年全年金刚线等光伏产品的营业收入大幅下降80%,而毛利率更是从2017年56%的巅峰一路跌至2019年的仅剩3%。

如此大的落差,仅用了两年。

三超新材和岱勒新材也未能“幸免”,其金刚线毛利率都是同比大幅下滑19.05%,降至17.8%左右。

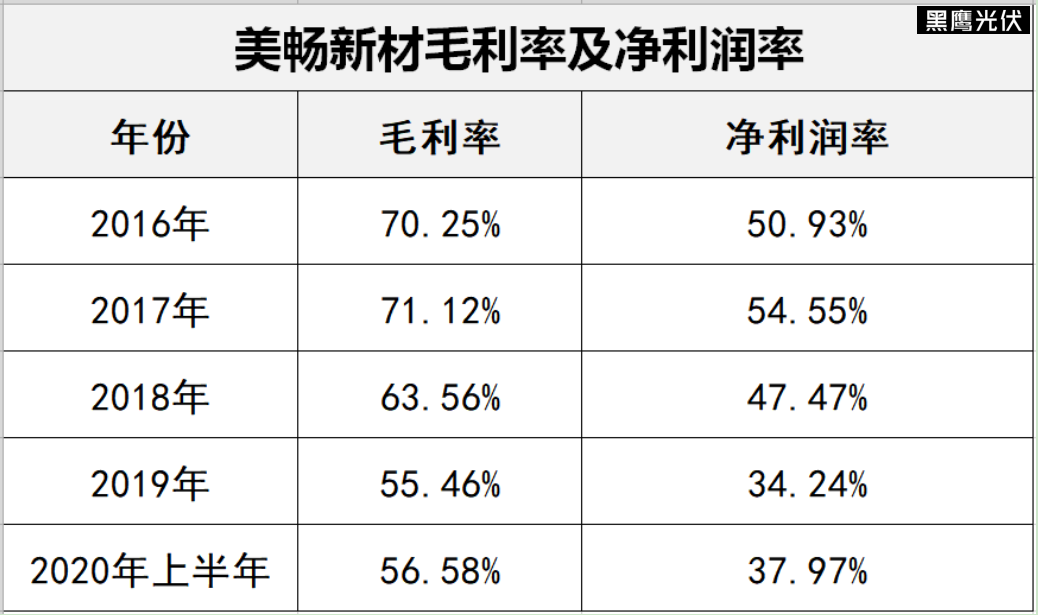

但“531”带来的冲击和波动,却成为美畅股份提升行业地位的契机。在大家日渐艰难的时候,美畅股份凭借优秀的成本管控,主动降低价格抢占市场,其出货占比快速提升,由 2016 年 3.46%快速提升至 2019 年 45.88%。

金刚线市场整体“高光”的时刻,吴英的一大底气来自于美畅新材曾拥有行业内最高70%左右的毛利率,而“三剑客”的彼时的毛利率则也曾达到40%-50%。

美畅保持低成本优势的原因在于其独有的生产工艺,其自主研发的电度控制系统生产线可同时生产6根金刚石线,生产效率是竞争对手数倍,从而大幅降低生产成本。

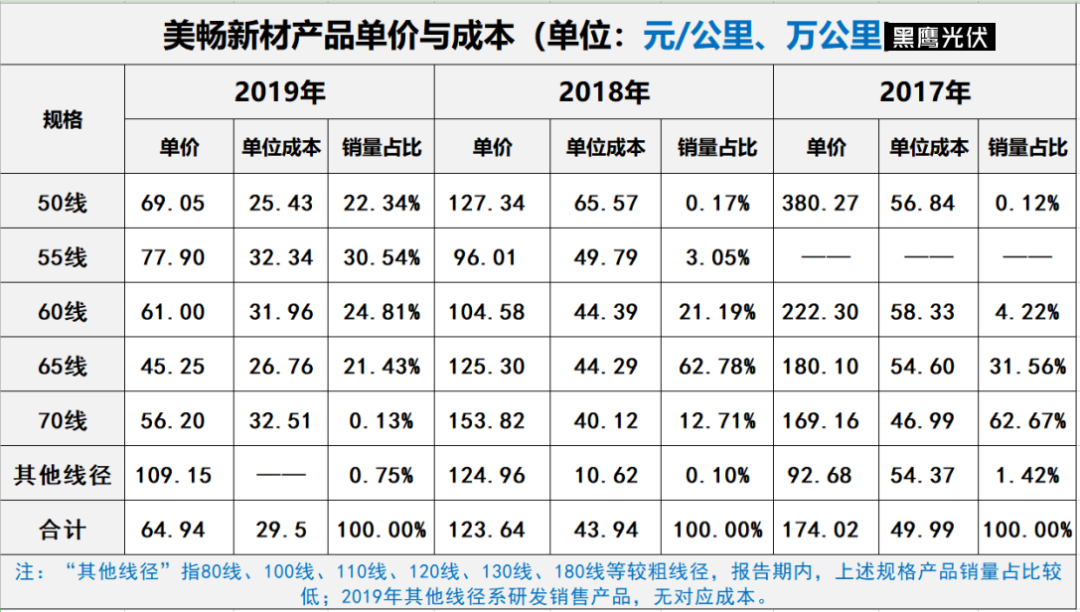

根据美畅股份招股说明书:2016-2018年,公司金刚石线的均价分别为180.3元/公里、174.02元/公里、123.64元/公里。尽管美畅在单位成本方面存在优势,但伴随着售价降低,公司毛利率亦从2016年的70.25%下探至2019年的55.46%。行业产能的急剧扩充下,2019年,美畅60线单价下滑甚至超过50%。

进入2020年后,据美畅股份官网价格数据,规格为60线的金刚线在当年4月的预售价格为49元/km,较3月份继续下跌超7%。而在4年前,这一产品的平均售价还超过220元。

行业承压,产能过剩,同质化严重,供大于求,单价大幅下滑。面对残酷的竞争环境,多数企业决定减产,停产。

东尼电子2019年曾多次表示,计划后续对金刚线业务将进行减产或者停产处理。

岱勒新材2019年10月份公告,将募投项目 “年产60亿米金刚石线产业化项目”延期。恒星科技也开始放缓产能释放速度。

有行业人士的分析非常“狠”:以后市场供应量仅美畅股份加上三剑客中的一家就够了。

3

2019年,金刚线领域前所未有的搏杀开始,美畅必须巩固“老大”的地位。

据2019年财报,美畅股份营业收入、净利润分别同比下降了44.70%和60.20%,经营压力可见一斑。

通常,很多制造型企业上市多是由于资本实力不足,上市融资谋求进一步发展壮大。招股书显示,彼时冲击IPO美畅股份计划募集资金23.36亿元,最大的投资项目是“10亿元补充流动资金”,但问题是:美畅新材并不缺钱。

成功上市前,截止2020年6月末,美畅新材拥有货币资金达4.54亿元,没有任何长短期借款,其经营现金流也极为优秀,其2017-2019年经营现金流均为正数,合计为14.52亿元。

这样的造血能力及货币资金储备,美畅股份上市的真实目的不言而喻。

从金刚线产业变化来看,光伏硅片切割技术也正朝着“细线化、高速度、自动化和智能化”方向发展,以后金刚石线的竞争压力将越来越明显地转向产品质量方面。

而在“降本+提效”双重因素的驱动下,“大尺寸+薄片化”已经成为硅片环节的主要发展方向,“薄片化”由于能够有效减少单片用硅量,在金刚线切割技术的助力下,已经成为硅片企业共同瞄准的技术创新方向。

在去年成功上市前,根据美畅的判断:从目前的金刚石线行业经营环境来看,技术实力较弱的小厂商已经基本退出竞争,技术实力较强的大型厂商经过一段较长时间的降价周期,价格竞争力度已经逐渐减弱,行业逐渐回归理性发展的状态。”

“不要倒在黎明前”

美畅的创始团队均为技术和学术出生,这家企业对研发创新方面的“逆势加仓”,确实值得称道。

以2017年至2019年3年计,美畅股份分别投入研发费用2079.6万、5099.9万和9267.4万元,持续翻番,占营业收入的比例1.67%、2.36%和7.77%。2021年上半年,其研发投入3991万元,较上年同期增长58.91%。

由此角度看,吴英带领下的美畅新材把“后劲”盯到了研发上,也让科技色彩更引人关注。截至目前,美畅股份已掌握了包括电镀液配方、电镀工艺、添加剂、金刚石预处理、上砂在线处理等在内的金刚石线生产全套核心技术,公司及子公司拥有已授权专利85项。

在2020年的迎新年会上,吴英先明确了公司2020年的经营目标和经营策略:“坚持精益生产、降本增效”,强调推进资本市场战略规划,借助资本运作及杠杆力量,增强公司的研发能力和技术储备,保持公司工艺技术的领先地位,并不断研发新产品,开拓新市场,打造新的利润增长点。

2020年6月,美畅股份开始在公司官网发布其主要产品的最新价格,正式加入“价格公开”企业军团。

有观察者认为,这一举动是受到隆基股份、通威太阳能、中环股份等大企业的启发,希望通过这样的方式,让客户充分了解最新技术与市场动态,将精力和资源集中到技术能力建设和产品价值创造上,也有利于政府和社会掌握光伏行业真实情况,了解行业面临的实际困难。

随着单晶份额持续上升和切片技术逐步提高,金刚线的规格越来越细,如今47线、50线已成为主要规格。而硅片大尺寸化、薄片化时代的来临,也让市场对金刚线产品升级换代、价格透明也提出了更高的要求。

新的竞争环境下,信息不对称在最糟糕的情形下可能让一些原本愿意以某一价格交易的买家退缩,甚至将其推向其他品牌产品。

对于经营、研发能力都处在金刚线企业第一梯队的美畅新材而言:这是绝对不能容忍的。

2021年3月,美畅股份完成了“单机六线”的技术改进,产能提升50%。公司IPO募投的“300条高效金刚线建设项目”计划变更为“500条高效金刚线建设项目”。

根据企业的战略规划与,美畅的业务布局不限于光伏产业。据财报,在巩固传统光伏硅片切割市场领先地位基础上,公司针对半导体、贵重石材、建材、陶瓷等材料切割推出单向切割技术与异形切割技术,并开发了相应切割设备,可实现性能更好基础上成本更优。目前公司已与下游客户签订相关产品销售合同,加速横向拓展突破行业天花板。

公安备案号 51010802001128号

公安备案号 51010802001128号