-

中天科技:站在风口上的新能源王者,业绩暴跌,股价逆势翻倍,未来潜力多大?

涨停渔人 / 2021-11-16 08:46 发布

目前形成包括光通信、海洋业务以及新能源业务三大业务板块,新能源业务方面,公司在2012年开始积极入局新能源业务板块,成立包括中天科技光伏技术有限公司、中天科技储能科技有限公司等公司,在江苏中天科技股份有限公司下设新能源产业集团对六大新能源子公司进行管理。

中天科技成立于 1992 年,以信息通信业务起家,1999 年、2000 年、2011 年分别进入海洋领域、电网传输领域、新能源领域。多年脚踏实地的耕耘,公司在通信、电力、海洋装备三大领域均发展成为国内头部企业,新能源板块形成光伏、储能全产业链布局。碳中和碳达峰大趋势下,公司全力争当“双碳”超长赛道主力军,进一步明确以新能源为突破、海洋经济为龙头、智能电网为支撑、5G 通信为基础、新材料为生长点的产业布局,未来有望实现长足发展。

布局三大业务板块。

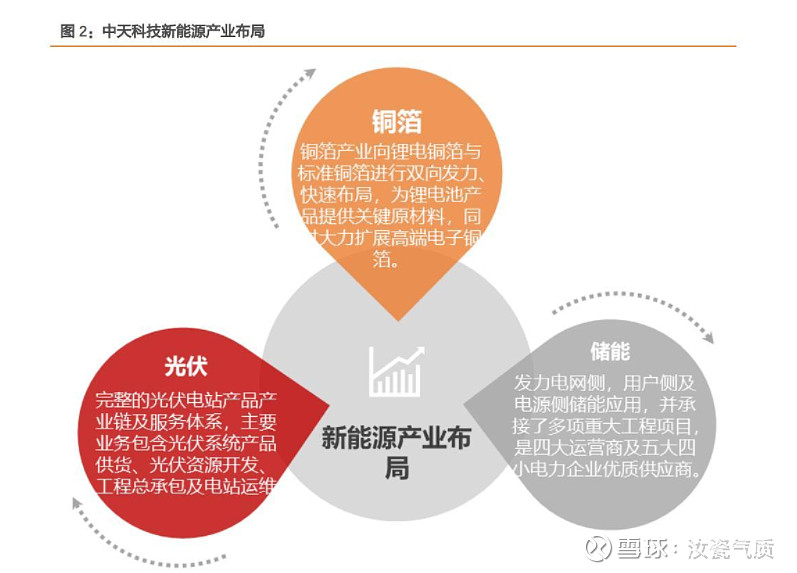

中天科技新能源业务主要涉足三大板块,分别为光伏、储能以及铜箔。

中天科技新能源以电站建设为龙头,分布式光伏为特色,微电网技术为核心,关键材料为突破,大型储能系统为亮点,逐渐成长为中天科技新的增长极。

建立/收购子公司赋能新能源产业。

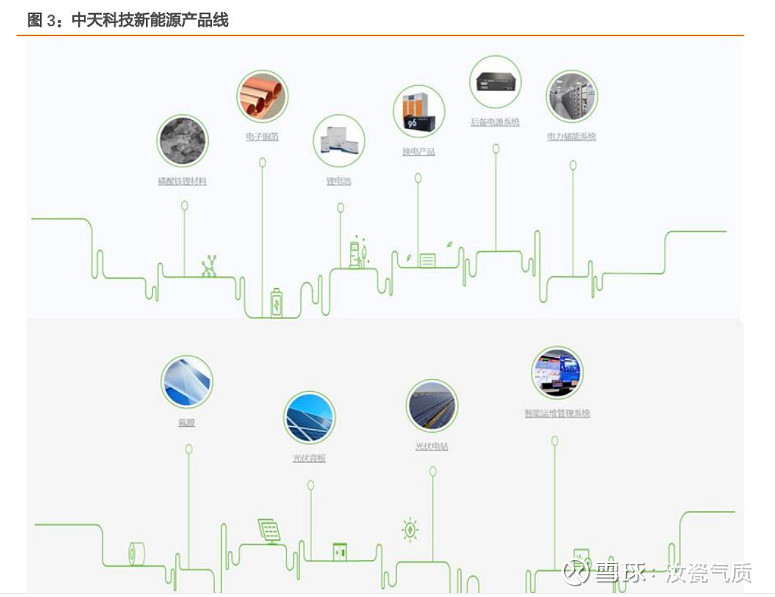

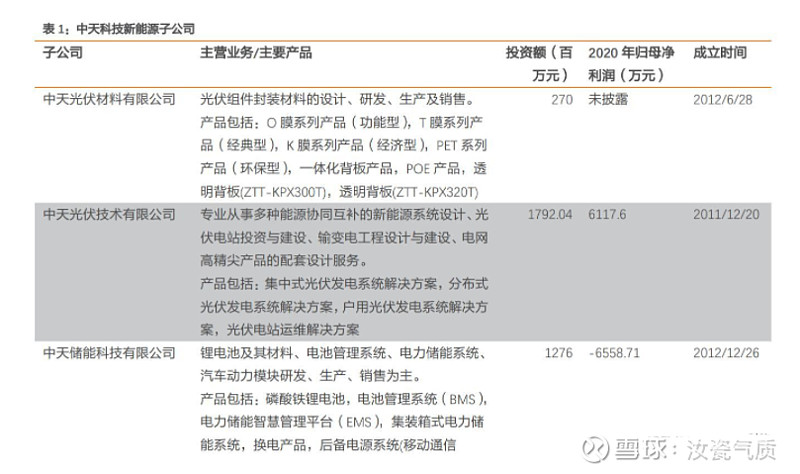

中天科技新能源集团下设六大子公司,管理光伏+储能+铜箔三大业务板块,其中中天光伏材料有限公司与中天光伏技术有限公司进行光伏相关产品和工程的生产、销售、维护,中天科技氟膜智能工厂则对功能性膜材料进行研发生产;中天储能科技有限公司与中天新兴材料科技有限公司负责对储能产品和原材料的生产销售;江东电子材料有限公司则主要研发生产电子铜箔相关产品。

聚焦新能源,全球布局赋能生产销售。

中天科技关注创新科技,聚焦新能源,在全球进行产品布局,拥有在印度、巴西等六地的海外工厂,同时在美国、墨西哥等10地具有营销中心、共设立54个海外办事处,具有国际化产品销售布局。

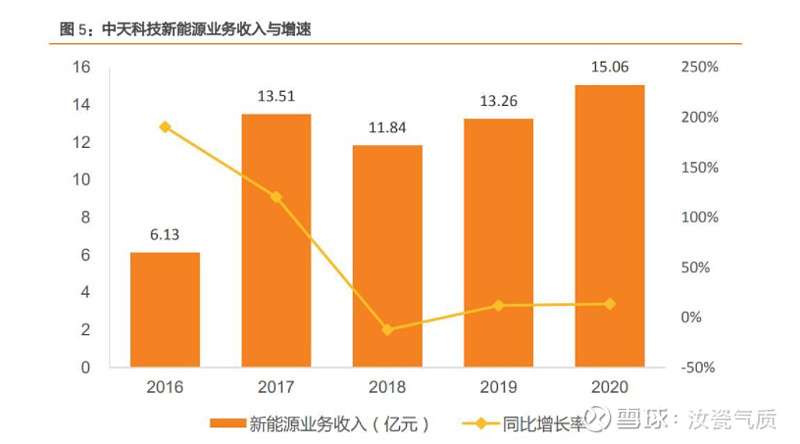

新能源业务收入未来有望迎来快速增长。

公司2012年开始布局新能源业务,目前已具备一定体量规模,2020年实现新能源业务销售收入15.06亿,同比增长13.55%,我们认为,随着公司三大业务板块不断发力,以及市场的快速发展助力下,公司新能源业务收入将持续快速增长。

从业务范围来看,中天科技围绕电线电缆产业的布局是非常广泛和深入的。据公司介绍,目前已经跻身全球十大电信基础设施品牌、OPGW光缆长度市占率全球第一、稳居海上风电海缆龙头。

2020年,公司总营收440.65亿、同比增长13.55%。其中,光通信业务收入80.6亿、占比18.29%,电力传输收入100.02亿、占比22.69%,新能源业务收入15.05亿、占比3.4%,铜产品收入27.8亿、占比6.3%,商品贸易收入160.21亿、占比36.35%,其他业务收入7.65亿、占比1.7%。实现归母净利润22.75亿、同比增长16.04%。

(中天科技2020年报截图)

可以看出,中天科技目前收入规模最大的既不是光通信也不是电力、海洋业务,而是商品贸易,这部分业务不是公司主营业务,主要是为了满足公司生产经营过程对主要原材料铜、铝等有色金属及时采购、节约成本等因素的需要。

不过,从毛利率来看,海洋业务毛利率最高,达到42.8%,这部分业务主要为风电海缆,略低于东方电缆45%的毛利率!

21年10月30日发布的三季报显示,第三季度营收130.17亿、同比增长37.55%,归母净利润2.42亿、同比下滑51.61%;前三季度营收373.93亿、同比增长23.16%,归母净利润4.87亿、同比下滑69.11%。

需要注意的是,今年第三季公司业绩大幅下滑不是因为盈利能力下降,而是因为公司发生了巨额的资产减值损失。

我们预计公司 2021-2023 年实现收入 403.29 亿元、409.70 亿元、450.21 亿元,同比增速-8.48%、1.59%、9.89%,总体收入规模较为平稳主要系公司意向收缩商品贸易业务规模,而核心业务板块总体保持较快增长。

高通业务总体风险敞口 37.55 亿元,上半年和 Q3 单季分别计提 10.22 亿元、10.62 亿元,合计已经计提 20.84 亿元,我们对 2021 年利润的预测按照高通业务 37.55 亿风险全部确认减值损失假设估算,我们预计公司 2021-2023 年实现归母净利润 3.02 亿元、36.33亿元、43.97 亿元,同比增速-86.73%、1103.37%、21.02%。

中天科技的题材要点

要点一:筹划子公司分拆上市

2020年9月份,根据公司整体战略布局,结合公司所属子公司中天科技海缆有限公司业务发展需要,促进公司及中天科技海缆共同发展,拓宽融资渠道,增强资金实力,提升研发能力和行业竞争力,促进自身可持续发展能力。董事会拟授权公司及中天科技海缆管理层启动中天科技海缆上市的前期筹备工作。本次分拆后中天科技股份仍将维持对中天科技海缆的控制权,不会对公司其他业务板块的持续经营运作构成实质性影响。

要点二:锂电池概念

公司2020年2月19日在互动平台表示,公司全资子公司中天储能科技有限公司生产和销售磷酸铁锂电池,公司控股股东之子公司中天新兴材料有限公司生产和销售磷酸铁锂原材料。

要点三:海洋装备业务

紧抓“海洋强国”发展机遇,中天科技沿着“海缆向系统发展,海洋工程向总包发展”方向稳步前行。深耕海底光(电)缆产品系列化,配套化,工程化的研发创新与应用推广,现已具备海缆-海底观测,勘探-海缆敷设-风机施工于一体的海洋系统工程总集成能力。公司重点布局的海缆,按功能主要分为三类:海底光缆,海底电缆和海底光电复合缆。其中海底光缆主要受全球流量快速增长驱动,海底光缆在全球数据交换,岛屿通信中将得到大量的运用。另外,海底电缆/海底光电复合缆驱动力是海洋风电,跨国电网互联,海洋油气开发及偏远海岛输电的需求。公司产品覆盖从无中继到有中继,从浅海到深海,从静态到动态,从中低压到超高压,作为国内技术实力最强,应用业绩最多的高端线缆制造商,致力于为我国海洋经济发展贡献力量。公司于2019年初完成了“两型三船”的建设,形成了海上风电工程EPC的总包能力。

要点四:布局新能源产业

公司以分布式光伏为引领,微电网核心技术为支撑,关键材料开发为突破,大型储能系统应用为亮点,布局新能源产业,为客户提供产品设计,设备制造,技术支持,项目服务等全方位的绿色能源解决方案,致力于打造城镇新能源运营商。公司以通讯配套基站为着力点,稳抓5G商用时机,集中供应配套后备电源系统,铁塔市场份额排名第一。公司能够生产高性能线路板用铜箔和超薄锂电池用铜箔,努力打造铜箔行业内的标杆企业。

要点五:打造世界一流PI企业

公司引进整套具有国际领先水平的全自动化生产设备,自主研发树脂配方,以微电子级PI薄膜和高端绝缘用PI薄膜为主要产品方向。今后,公司在柔性显示用CPI薄膜,高速列车牵引电机用CR型PI薄膜等多种高性能产品上加大研发投入,为我国关键性基础材料的国产化持续耕耘,打造世界一流PI企业。

要点六:新兴战略产业智能制造

公司实施“精细智造做强多元主营,科技创新助推转型升级,全球配置经济发展空间,打造卓越高效运营体系”的战略,巩固和发展光通信,电力传输,海洋装备,新能源,新材料等主营业务,坚持产业链一体化和产品线特色化布局,致力于成为新兴战略产业智能制造的行业领军企业。公司瞄准5G光模块,5G天线,超导,超级电容器,传感,3D打印材料,膜材料等前沿新产品新技术领域,加大创新投入以国际化的站位聚焦组织变革和重大项目创新,共同擘画宏伟蓝图。

盈利预测与投资建议

公司从单一的光纤光缆板块,持续扩张形成5G光通信+电力+海洋+新能源四大业务板块,并且每个领域市场地位均保持前列,具备较强的穿越周期稳成长能力。展望未来,光纤光缆未来有望逐步复苏;海上风电短期高景气,长期有空间;新能源(铜箔/氟膜、储能等)业务迎来持续高增长机遇。考虑今年移动普通光缆集采中标价格显著提升,公司光通信业务盈利能力有望增强,调整公司21-23年预计净利润为3.2亿、35.6亿和44.0亿元(3.2亿、32.6亿和41.2亿元),对应22年PE为9倍,维持“买入”评级。

风险提示

高端通信业务面临坏账和资产减值风险,疫情和外部市场环境导致海外业务发展不及预期,光纤光缆复苏时点不确定性,海上风电长期成长不确定性等!从10月底至今股价涨了一倍,目前属于高位,不建议大家追高!

公安备案号 51010802001128号

公安备案号 51010802001128号