-

抄底白酒?先搞懂这个指标

一壶酒 / 2021-09-07 21:48 发布

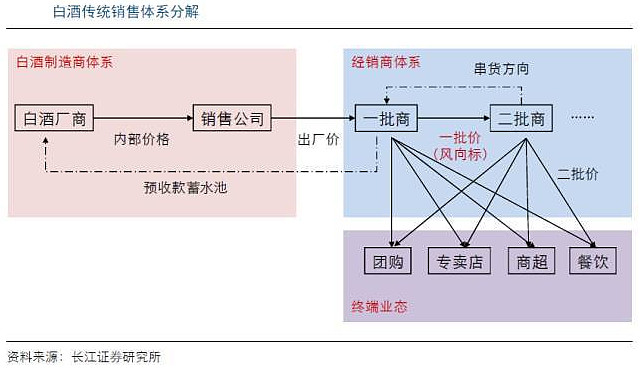

熟悉白酒板块的朋友应该了解

, , ( ) ( ) 。 一

、 ? 贵州茅台的核心单品

, , , , 。 高端酒方面

, , 、 , 。 而次高端酒

、 、 , 。

为什么机构那么重视一批价

—— 简单来说

, , , 。 重视理由1

: 一般来说

( ) , 。 , 。

而且批价上涨

, 。 这时候公司可以给经销商更多计划外的供货

( ) , ( ) , , 。 重视理由2

: 价格是品牌力最直接的体现

, 、 、 。 , , , 。 所以一批价才这么重要

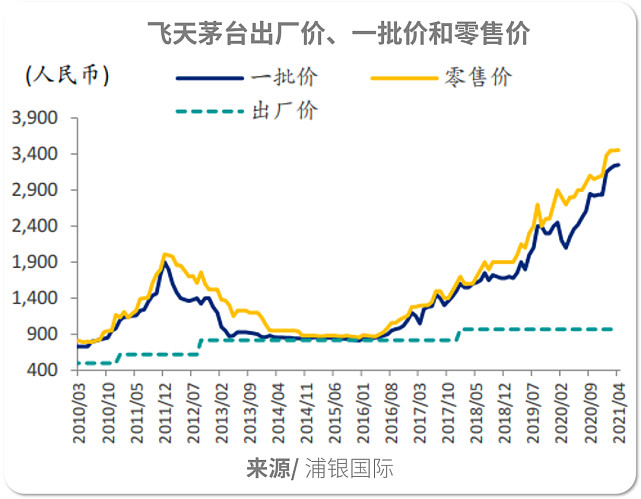

。 根据兴业证券的统计

, ( , ) , , 。

2020年年初

, ( ) , 。 不过后来央行放水救市

, , , 。 如果说茅台还比较有特殊性

, —— 公司股价跟批价之间的相关系数也有0.81。 实际来看

, , , ; 到2021年年初, , , 。 而且高端酒

( ) , , ( ) 。 , , , 。 毕竟一个地方茅台喝得多

, 。 , 。 一句话概括就是

, , 。 二

、 ? 还记得吗

? 第一部分我们说过, , , , , 。 , , 、 , 。 那么

, ? 最新数据显示

, , , , 。 五粮液批价975元左右

, , , 。 国窖1573批价约910元

, 。 短期因为资金风格以及部分公司强压预期的背景下

, “ 茅五泸” 股价略有承压, , , , 。 三

、 ? 从白酒中报情况来看

, 。 中信证券数据显示

, , , 。 分价格带看

, , , 。 次高端当前处于招商的扩张红利期

, , , 。 地产酒龙头实现恢复性增长

, , 。 所以

, , 。 往后看

, ( ) , , 。 , , 。 而之前

, , : 为了在节日期间稳市稳价, ( ) : 经销商100%拆箱、 ( ) 、 。 而有些经销商之前囤了不少货

, 「 」 , , , 。 , 。 , , 。 四

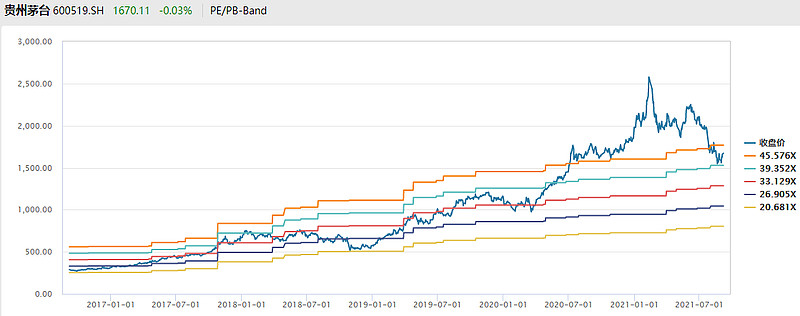

、 ? 投资周期如果足够长

( ) , , , , 。 那么白酒股估值如何判断

? 很多投资者是把

“ 白酒一哥” 贵州茅台作为整个白酒行业的估值锚, , 。 而按照中泰证券食饮首席范劲松观点

, , , , ( , ) , , , , 。 截至9.6

, ( ) , , 。

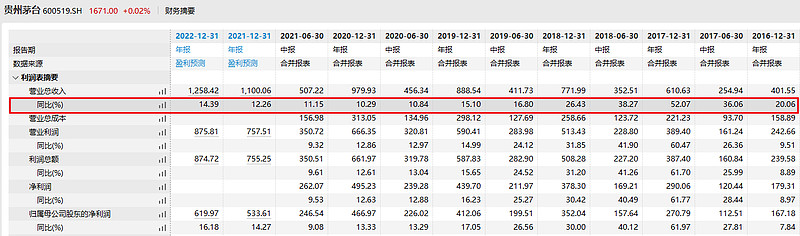

贵州茅台最新中报显示

, , , 。

所以

, , , 。 五

、 , ? 对于长期看好白酒和大消费赛道的投资者

, , 。 , 。 目前市场上重仓白酒股的指数基金不少

, , , , 。 习惯用炒股账户做场内交易的

, , , , , , , , , 。

习惯在支付宝等平台买场外基金的投资者

, , , , , 。 …… 【 ( ) 】 食品ETF

( ) ( ) , , 。 “ 茅五泸汾洋” 权重超50%, , 、 、 、 , 、 、 、 。

数据来源/综合编辑自

: 很帅的投资客、 、 、 、 、 。 免责声明

: 转载内容仅供读者参考, , , 。 。 食品ETF_515710

公安备案号 51010802001128号

公安备案号 51010802001128号