-

行业调研!这个板块预期差可能极大!

百家云股 / 2021-01-22 11:23 发布

价值投资者们大多不太喜欢军工行业,因为这个行业过去都是题材和低现金流的代名词,但这一情况可能在2021年可能开始迎来改变,无论是行业的支付形式,还是行业的长期需求都发生了一个巨大的变化。

01

政策驱动行业高速发展

2019年“十四五规划”明确指出“2027年实现建军百年奋斗目标,加快国防和军队现代化,实现富国和强军相统一、促进国防实力和经济实力同步提升”。 在第二十二次集体学习时,明确提到:面对我国安全形势的不确定性加大和不稳定性加大,要加紧练兵备战。“奋力推进国防和军队现代化建设”、“我国安全形势不确定性不稳定性增大,努力实现我军现代化建设跨越式发展。”“国防科技工业作为很多先进技术的发源地,被主要军事强国视为大国博弈的战略需求和提升国家科技创新能力的重要途径。” 上面几段话引申含义就是在面对外部强大压力的背景下,我们必须把国防装备搞上去,备战才能止战,备战才能达到和平。 未来7年我国国防装备进入批量建设时期,朝世界一流军队国防装备迈进。 02

行业基本面发生重大变化,业增速或高达30%-40%

新财富白金分析师冯福章认为军工行业的基本面发生了重大变化,练兵备战的要求带来两方面的增长点——战略储备、日常训练消耗。 数据也印证了这一点,军工全行业在2020年一季度、二季度、三季度的净利润呈现逐季度增长的态势,一季度行业净利润同比增长3%,二季度增长26%,三季度净利润增长62%,行业净利润的数据印证了行业基本面发生重大变化。 从目前的订单延展态势和生产繁忙程度,订单的增加会导致行业的利润增长非常快,整个行业处于高景气周期,新财富白金分析师冯福章认为2021年和2022年的行业增长还会进一步加快,可能会达到30%-40%之间。一些优秀的子行业和好的公司增速将会更快。 03

增量+改善有巨大需求

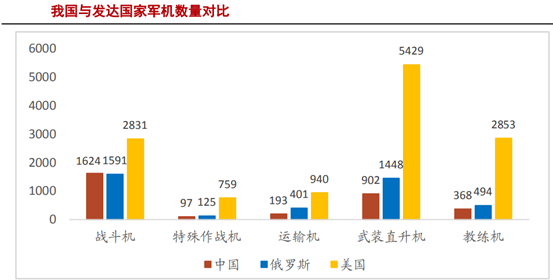

数据来源:浙商证券 先说数量,根据《WorldAirForces2020》,美国军机总数13266架,我国仅3210架,是美国的24%,我国GDP2020年约等于美国的70%,我们的军机数量显然和我们的经济实力是不匹配的,以后有极大的配置增长需求。

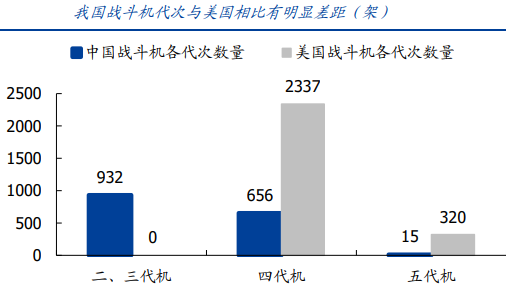

数据来源:国盛证券 再说结构,以战斗机为例,截止2019年底,我国在役战斗机1603架,二、三代机为主,而美国拥有战斗机2657架,主要以四代机为主,部分空军和海军已经配备五代机,在结构方面,我们跟美国差距至少一个代,差距明显,飞机结构化升级需求较强。 基于以上两点,我国军机的数量在未来7年有较大的新增配置需求,需要和我们的经济实力匹配,另外,我们的军机结构需要升级换代,缩小和美国的差距,不管是新增配置军机还是结构升级,军工行业都将充分受益。 04

规模效应出现赚钱能力提升

原来军工企业的订单大多都是关联交易,后付款。但去年上半年的时候,我们发现下单变得非常正式,必须先签署合同然后按照合同金额的30%-50%先支付预付款。而且有不少都是3-5年的长单。这对军工行业现金流的改善很明显。 这轮军备数量需求远大于之前,本来很多企业由于单量少,研发投入大会出现入不敷出的问题,但这轮规模化效应出来之后,成本也在下降。 而且过去几年的毛利率和净利率都在不断提升,尤其是行业净利率,去年三季度已经达到了接近10%的净利率水平。 虽然价格也会下降,但巨大的增量其效果更高。 (资料来源:国盛证券、浙商证券、证券之星。文章内容仅供参考,不构成投资建议! )

公安备案号 51010802001128号

公安备案号 51010802001128号