-

人造草坪进入发展快车道

百家云股 / 2021-01-21 13:20 发布

【逻辑阐述】

1、2023年全球市场规模或达530亿元,市场需求集中于发达地区

2、国内外市场需求空间广阔,且休闲草需求增长快于运动草

3、运动草准入壁垒较高,休闲草重在渠道建立

重点黑马公司605099共创草坪

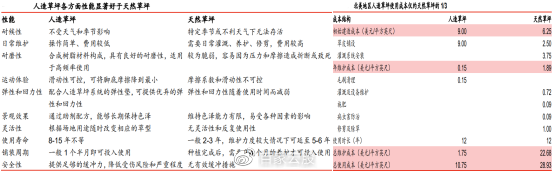

人造草坪是将PE、PP等合成树脂制成仿制草丝,再通过专业设备将其编织在底布上,并在背面涂上起固定作用的涂层使其具有天然草性能的化工制品。现如今人造草坪在颜色、外观、接触舒适度等方面已接近天然草,部分性能已超越天然草。

点击此处添加图片说明文字 【行业板块解析】

一、2023年全球市场规模或达530亿元,市场需求集中于发达地区

1、2023年行业整体市场空间或达530亿元

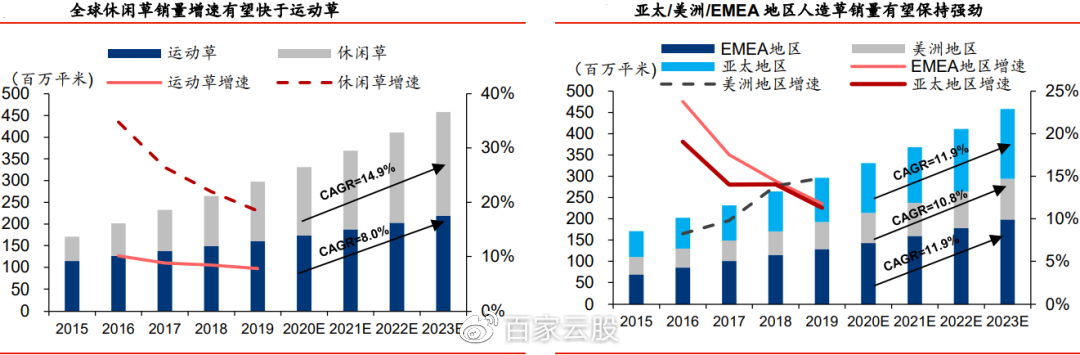

2023年运动草/休闲草全球销量将达到2.2/2.4亿平米,2020-23年销量CAGR为8.2%/14.9%,参考2019年全球人造草坪市场平均销售单价约59元/平(178亿元/3亿平米销量),估算2023年人造草市场空间或达到273亿元。运动草系统(含铺装等)市场空间约为运动草的3倍,若加上运动草坪系统市场,2023年人造草坪市场空间有望达到530亿元。

2、需求集中于欧美及亚太发达国家和地区

2019年EMEA地区(欧洲、中东及非洲地区)/亚太/美洲地区的人造草坪销量为1.3/1.1/0.6亿平米,销量占比为43.5%/35.4%/21.1%,16-19年销量CAGR为16.5%/14.5%/12.1%。预计23年EMEA/亚太/美洲地区销量将达到1.98/1.64/0.96亿平米,20-23年销量CAGR为11.3%/11.8%/11.1%,亚太地区增速略高,但主要集中于日本等发达国家市场。

点击此处添加图片说明文字 二、国内外市场需求空间广阔,且休闲草需求增长快于运动草

1、海外人造草坪市场未来增长空间来源于休闲草,运动草增长来自系统服务的开拓

整体来看,运动草增长空间有限,但运动草系统服务市场空间较大。1)欧洲:欧洲国家体育赛事盛行,人造草坪占有重要份额且发展较成熟,增长主要来源于少量新增和存量更新,以及铺装一体化服务市场;2)中东及非洲地区:面对水资源的日益紧张和稀缺,人造草坪解决了干燥气候带来的维护和保养难题,将在卡塔尔举行的2022年FIFA世界杯也将带来部分需求增长;3)美洲:美国现有1.2-1.3万个人造草坪运动场,且每年新增1200-1500个,此外还有存量草坪的更新增量;4)亚太:需求主要来自日本等发达国家市场。

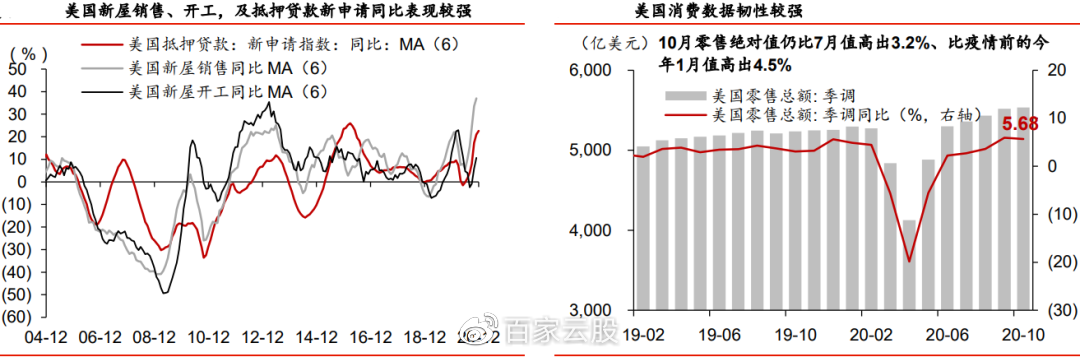

休闲草市场的增长主要来自:1)应用场景的增多,如屋顶绿化、墙面、宠物草等;2)批发商、大型家居连锁超市、园艺公司、DIY等销售方式从北美等成熟市场向其他地区扩散;3)对于自然草的替代,来自于消费者对节水和降低维护成本的认知逐渐加深,目前欧美国家对于人造草的接受度要高于发展中国家,但均处于消费者观念改变阶段。休闲草应用场景多为居家装修、商业办公、屋顶绿化等景观休闲场景,与消费和地产指标存在一定相关性,目前欧美地产新开工和居民消费均表现较好,有望带动休闲草铺设需求。短期内,实际利率下行继续利好地产周期复苏;欧美国家财政救助/刺激效应还未充分显现,而疫情救助政策仍难言迅速退出,这一系列市场和政策环境的组合,有望对居民消费起到较强支撑。

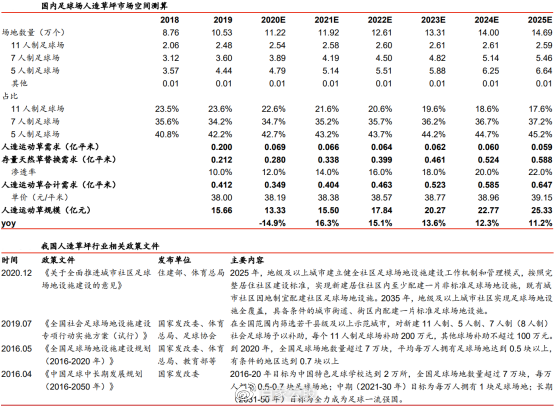

点击此处添加图片说明文字 2、国内人造草坪市场增长主要来自于运动草,2025年市场空间有望达到25亿元,CAGR为14%

国内需求主要是运动草市场,且足球场占比更高,但渗透率较低。2019年我国足球场场地数10.5万个,同比+1.8万个,其中11/7/5人制足球场数量同比分别新增0.4/0.5/0.9万个。新增非标足球场多为人造草,专业标准运动场地多为天然草,人造草国内渗透率依然较低。假设2025年即可达到每万人一个足球场的规划、7/5人制非标足球场地数量占比每年+0.5pct,则2020-25年年均新增0.7万个足球场。综上,2020年国内运动草市场约13亿元,2025年或达到25亿元,2021-25年CAGR为14%。

点击此处添加图片说明文字 三、运动草准入壁垒较高,休闲草重在渠道建立

1、高端运动草的资质认证壁垒高,需要持续不断的市场应用/研发投入/工艺更新才能维持认证

获得国际权威体育组织认证资质是人造草坪企业拓展高端运动草市场的先决条件,但出于保证球场质量的考虑,国际组织对供应商的资质认证流程极其严格。以 FIFA对其供应商的资质认证为例,其将符合标准的足球场地认证为Quality或Quality Pro级别,并根据认证情况授予合格供应商和优选供应商资质。认证有效期方面,QualityPro/Quality级别的场地需要每1/3年重新认证,此外合格供应商/优选供应商为保持其资质,需每年新增5/20片以上Quality或Quality Pro级别的足球场,且优选供应商每2年才开放认证。合格供应商人造草产品仅能用于休闲娱乐、社区、市政、学校等足球场,优选供应商才可用于职业足球的训练及比赛。FIFA对人造草坪质量要求严格,对应运动草生产要求较高,若要保持认证资质,需要持续不断的研发投入和工艺的改进,应对持续提高的质量认证。

2、优选供应商资质具有稀缺性,下游铺装总包商具备区域优势

优选供应商资质的维持,需要其大额研发投入和高频的市场参与度加以支撑,对行业新进入者或不愿意持续经营的公司构成较高壁垒。从近5年FIFA的优选供应商名单变动看,头部5家运动草供应商资质稳定,后5家变动较大,而5年内仅有1家新进入者。此外,运动草主要采用直销模式,供应商与各国规模较大的区域运动场地铺装商直接对接,根据客户要求提供定制化运动草。本土铺装商凭借地理优势和区域保护形成封闭圈,企业想从供应商转向系统服务商面临很强的资金、渠道、规模壁垒。对于铺装商,行业领先企业一般与其长期合作、联合投标,形成较为稳固的战略合作关系。

点击此处添加图片说明文字 3、休闲草方面,龙头供应商市场声誉较好,具备稳定的供货能力和销售渠道

休闲草客户为批发商、大型连锁家居建材超市两类,前者通过自身渠道将产品销售给下一级批发商、铺装商或最终企业和家庭客户,后者直接销售给终端用户。批发模式下产品规格种类多,且多为持续稳定的订单来源,对供应商的品牌口碑、渠道开拓、产品质量、交付能力等都有较高的要求,一般会重点参考其运动草认证资质情况,多与进入合格供应商名录的企业长期合作。因休闲草下游批发商和建材超市较多,遍布全球,需要销售人员理解各国不同客户的需求特点,故销售团队搭建和销售渠道培育均需较长时间,新进入者一时难突破。生产方面,因休闲草外观要求更高,故在配方/外观设计/工艺细节/质量稳定性等有一定壁垒。

【相关个股】

605099共创草坪

逻辑一、人造草坪行业龙头企业,深耕人造草坪业务,技术实力强大

公司专业从事人造草坪的研发、制造和销售,全球生产和销售规模遥遥领先。按销量口径统计,2019年公司产品全球市场占有率达15%,位居全球第一。截至2019年末,公司拥有年产5040万平方米人造草坪的生产能力,产品品类丰富。2019年休闲草业务收入9.55亿元,占比61.45%,运动草业务收入5.15亿元,占比33.15%。

逻辑二、股权激励划定明确增长目标,有望充分激发公司市值与成长动力

公司发布2021年限制性股票激励计划(草案),拟激励公司董事、高级管理、中层管理、核心技术及业务骨干人员共85人,合计授予公司股票263.5万股,占公司总股本的0.66%,授予价15.11元/股, 股票分2021-2023年3年解禁。激励计划综合考虑了营收与业绩增速,划定稳健增长目标,有望充分调动公司核心骨干积极性,绑定管理层与股东利益,激发公司中长期市值与成长动力。

逻辑三、规模和市场不断开拓,护城河不断巩固

1)逐步打破产能瓶颈,步入高速增长期。22年底产能或达8280万平米,20-22年产能有望同比+21%/+18%/+15%,22年较19年增长64%,新增产能以休闲草为主,有望逐步抢占国内同行休闲草份额;2)具备竞争对手难以超越的品牌/认证/技术/渠道壁垒:全球稀缺优选供应商+拥有高品质的全球销售网络+通过股权深度绑定核心研发/ 销售人员+每年10%-20%的产品更新率+自改设备/自研原料降低成本;3) 通过在海内外建设系统服务公司,打开单一运动草供应商的市场天花板;每年新增约160家海外休闲草批发客户,且在龙头批发商中份额不断提升。

逻辑四、符合容维软件买入信号

【风险提示】

1、原料价格上涨和人民币升值

2、贸易摩擦加剧

3、优选供应商资质认证不可持续

【免责声明】

黑龙江省容维证券数据程序化有限公司(以下简称“容维证券数据”)具有中国证监会批复的《经营证券期货业务许可证》,具有经营证券投资咨询业务资格。本投研资讯由容维证券数据制作并发布。

本投研资讯是针对与容维证券数据签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本投研资讯仅提供给上述特定客户,并不面向公众发布。容维证券数据不会因接收人收到本投研资讯而视其为本公司的当然客户。客户应当认识到有关本投研资讯的电话、短信、邮件提示仅为研究观点的简要沟通,对本投研资讯的参考使用须以本投研资讯的完整版本为准。

本投研资讯是基于容维证券数据认为可靠的已公开信息编制,但容维证券数据不保证所载信息的准确性和完整性。本投研资讯所载的意见、评估及预测仅为本投研资讯最初出具日的观点和判断,本投研资讯所指的证券或投资标的的价格、价值及投资收入可能会出现不同程度的波动,涉及证券或投资标的的历史表现不应作为日后表现的保证。

在不同时期,或因使用不同假设和标准,采用不同观点和分析方法,致使容维证券数据发出与本投研资讯所载意见、评估及预测不一致的研究投研资讯,对此容维证券数据可不发出特别通知。

在任何情况下,本投研资讯中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本投研资讯中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本投研资讯所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

在法律允许的情况下,容维证券数据或其关联机构可能会持有投研资讯中涉及的公司所发行的证券并进行交易,并可能会为这些公司正在提供或争取提供其它符合证券法律、法规的业务服务。本投研资讯版权仅为容维证券数据所有。

未经容维证券数据书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本投研资讯的任何部分。若容维证券数据以外的机构向其客户发放本投研资讯,则由该机构独自为此发送行为负责,容维证券数据对此等行为不承担任何责任。本投研资讯同时不构成容维证券数据向发送本投研资讯的机构之客户提供的投资建议。

投资顾问:

宋南 执业证号:A0210613050001 王德智 执业证号:A0210611110001

孙慧凤 执业证号:A0210613050002 张宇哲 执业证号:A0210611020001

张明明 执业证号:A0210616110004 国玮 执业证号:A0210619050001

苏海鲲 执业证号:A0210614010001 佟明雷 执业证号:A0210610120013

郑永良 执业证号:A0210611010001 刘淳 执业证号:A0210612070001

-本文内容至此-

公安备案号 51010802001128号

公安备案号 51010802001128号