-

心血管并购平台龙头——乐普医疗深度分析报告

毅一投研 / 2021-01-11 00:13 发布

前言01

今天和大家讲的这个公司是一家通过并购成长起来的医疗企业,这家公司经过换帅,在公司的发展策略上通过重大调整,成长为一家大型平台型心血管医疗龙头,但最近股价却遭到了腰斩,最大跌幅达到了42.24%:

那么这家公司是否还存在投资价值?价格是否合理?成长性是否尚在?今天我们就来分析分析这家公司。

考虑到可读性和适用性,本文会尽可能写的更加通俗易懂。如果有不足之处,还请谅解。

主营业务发展历程02

一、主营业务

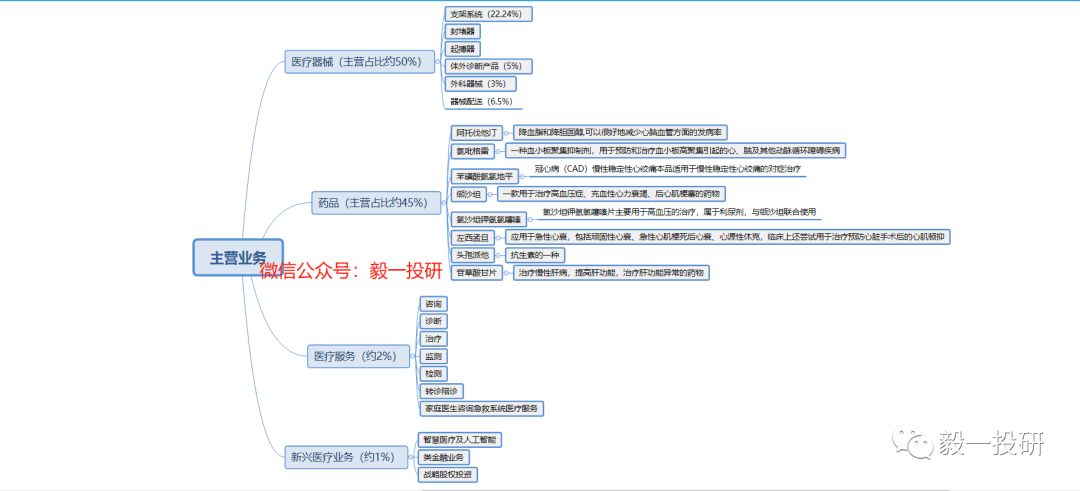

一般来说,分析更适合先说公司发展历程,再说主营业务。但乐普医疗这家公司有一定的特点,所以决定先说主营业务。主营业务主要分为四个板块:

A.医疗器械(主营占比约50%%):主要是自产器械为主,代理配送所带来的收入较少(主营占比6%),包括:支架系统、封堵器、起搏器、体外诊断产品、外科器械。

B.药品(主营占比约40%):如果头一回看会比较懵逼,所以后面做了简单解释:

阿托伐他汀(主要)(降血脂和降胆固醇,可以很好地减少心脑血管方面的发病率);

氯吡格雷(主要)(一种血小板聚集抑制剂,用于预防和治疗血小板高聚集引起的心、脑及其他动脉循环障碍疾病);

苯磺酸氨氯地平(冠心病(CAD)慢性稳定性心绞痛本品适用于慢性稳定性心绞痛的对症治疗);

缬沙坦(一款用于治疗高血压症、充血性心力衰竭、后心肌梗塞的药物);

氯沙坦钾氢氯噻嗪(氯沙坦钾氢氯噻嗪片主要用于高血压的治疗,属于利尿剂,与缬沙坦联合使用);

左西孟旦(应用于急性心衰,包括顽固性心衰、急性心肌梗死后心衰、心源性休克,临床上还尝试用于治疗预防心脏手术后的心肌顿抑);

头孢派他(抗生素的一种);

苷草酸甘片(治疗慢性肝病,提高肝功能,治疗肝功能异常的药物)

C.医疗服务(约2%):括医疗咨询、诊断、 治疗、监测、检测、转诊陪诊和家庭医生咨询急救系统医疗服务 7 个领域

D.新兴医疗业务(约1%):主要包括智慧医疗及人工智能、类金融业务及战略股权投资三部分

将主营做成了图表,点击放大看吧,一目了然:

二、发展历程

看到这家公司在做什么了吗?平台。

然而,这家公司一开始并非如此,这家公司刚开始是从PCI(冠状动脉介入手术)开始的。2000年~2012年,是乐普医疗心脏支架作为主营收入的高速增长期,但后因为PCI滥用支架数量和给不需要做PCI的患者做PCI,国家出台了相关的医疗质量检测体系,使PCI数量下滑。

于是乎,这个时候公司就面临两种抉择:选择继续PCI优化方案还是扩张型并购战略做成平台型公司。最后公司其实是两头走的:

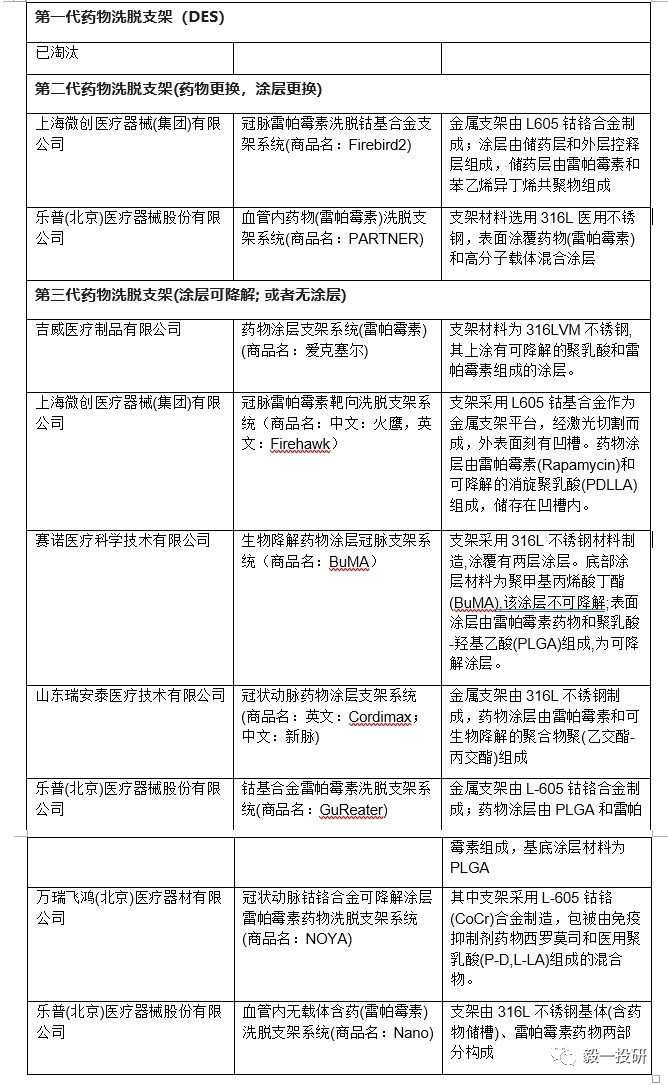

一方面,PCI优化升级,固定传统主营。PCI相关的支架从第一代的不锈钢到第二代的合金再到第三代的生物可降解,这个行业并非大家理所当然认为的无壁垒,当然这个方向上从一代到三代,行业的暴利也导致竞争性增加,但乐普医疗仍然是行业市占第一。

目前已有第四代NeoVas生物可吸收支架(记住,待会还会看到):植入血管6-9个月,即完成支撑狭窄血管使命,开始在人体内降解,3年左右可完全降解消失。而目前第四代的支架中,只有乐普已经上市,其他主要竞争对手包括微创医疗在内的公司处于临床阶段。

另一方面,公司换帅——实际控制人由国企转为浦忠杰(原第二股东),这也就是平台型发展的重要转折点。也就是说,通过并购与支架相关的医药,做大企业。这也是目前乐普医疗商誉形成的重要原因:并购,这些药品逐渐成为企业的重要收入来源。医药成为了15年开始至今从0到主营占比45%的成长。当然,这一点是基于支架业务的增长基础上。

行业空间03

就类似于新能源行业一样,还是那个问题,行业是增量还是存量?存量就不写了,是实话。毕竟这里还有集采“打骨折”的影响。

三、国内市场

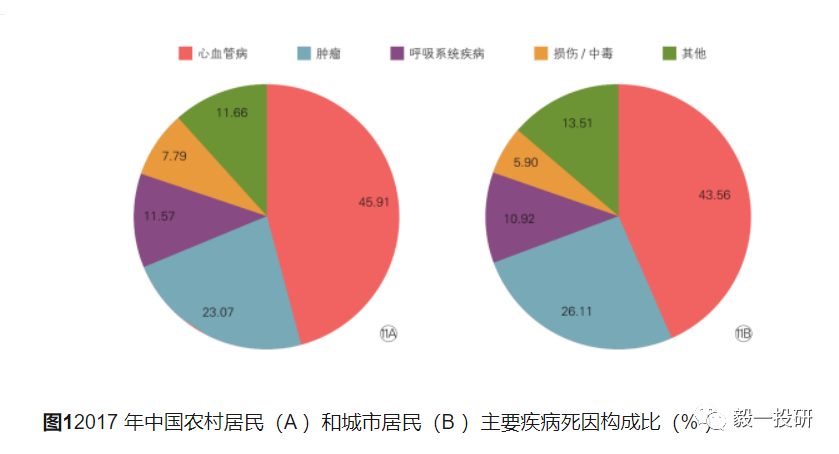

《中国心血管健康与疾病报告2019》(20年9月份才出)的报告,“心血管疾病死亡率仍旧首位,每5例死亡中2例死于心血管病,中国心血管病患病率处于持续上升阶段。推算心血管病现患人数3.30 亿,其中脑卒中1300万,冠心病1100万,肺原性心脏病500万,心力衰竭890万,风湿性心脏病250万,先天性心脏病200万,下肢动脉疾病4530万,高血压2.45亿。”心血管疾病导致的死亡率占比约(45%~50%)(说一下,这里只拿到17年的45.91%,但仍然呈现递增。)

数据来源:《中国心血管健康与疾病报告2019》

主要原因在于:

1.人群不健康行为普遍(吸烟、蔬菜和饮酒)

2.身体活动大幅下降

3.成人、青少年超重和肥胖均呈明显增加趋势

4.年轻化趋势和国内婴儿潮也就是我辈未来的人口老龄化趋势

说到这个,我看我得戒戒烟了,平时压力蛮大的还有各种事,用脑就想来一根,看过年能不能苟个五天。对自己说一句,年轻人耗子尾汁吧~

总体来说,支架行业和医药主要的行业空间,一定成都上可以类比的是中顺洁柔、蓝月亮。比如中顺洁柔、蓝月亮这样的消费品空间主要来自未来的消费者使用量,而心血管支架和药品的用量的提升,来原因人口老龄化和生活习惯。而不是依赖于行业集中度的提升。

所以啊,研究归研究,分析归分析,理性研究当然还是希望大家有空多锻炼身体,只不过这是社会常态罢了。不过像我这样一天坐电脑面前离不开身的,有时候也不太想动。

四、国外市场

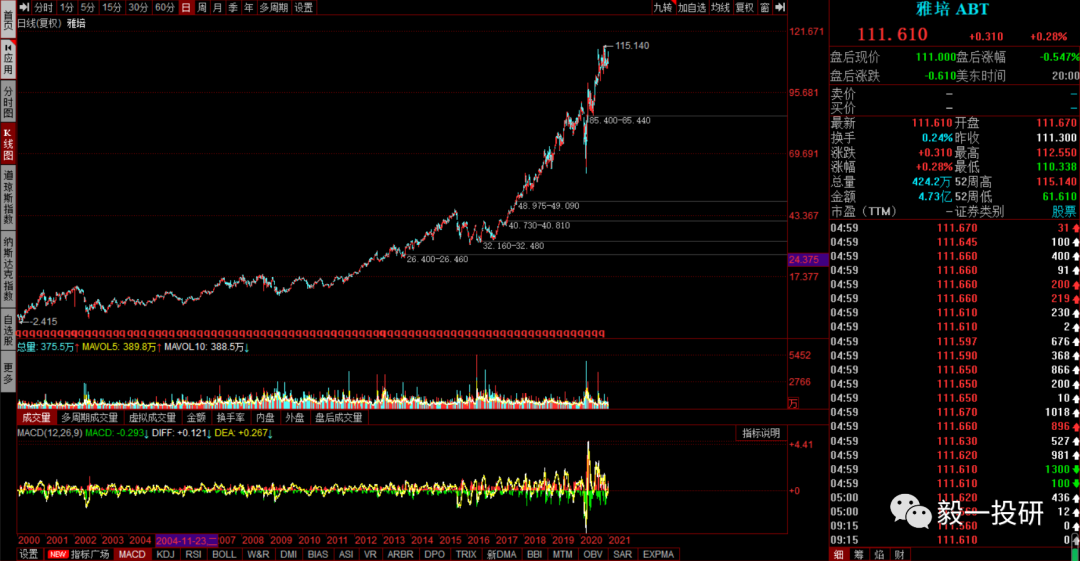

在心血管器械领域,美敦力、雅培、波士顿科学和爱德华兹生命科学这四巨头几乎占据了半壁江山。在看看股价,真香:

美敦力(全球份额占比22%):

雅培:

波士顿科学:

爱德华兹生命科学:

还有强生(医疗设备占比25%)

日本的泰尔茂,最近一次跌幅最大为45%,当然前面还有一次80%但股价最终都始终在新高,有点类似国内市场的大涨大跌的渣男味道了

:

:

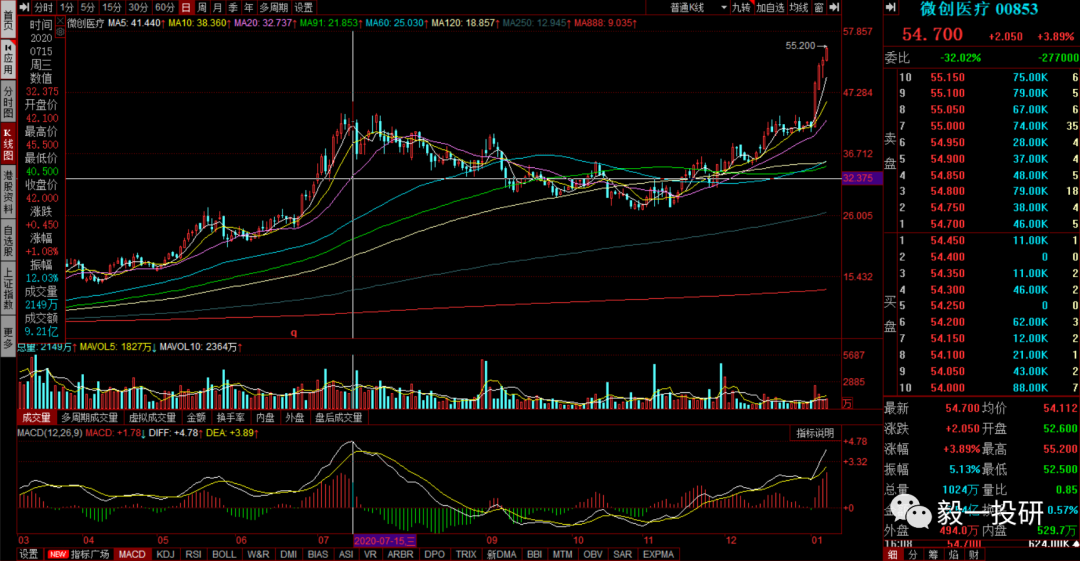

就是国内的微创医疗,也创了历史新高(心疼一下乐普医疗):

先健科技:

总体我们可以看到的是,冠状动脉扩张支架以及相关的用药还有服务,是一个很不错的赛道。

那么,乐普医疗在海外市场中是否存在竞争力?能不能在海外市场中撕下一块肉?

首先,国内市场。乐普医疗具备低价优势。乐普医疗、微创医疗等在没进入医保之前,国产冠脉支架的费用在2万元左右,进口支架的费用在3万元左右。进入之后,我认为还是超预期带来的悲观情绪吧:

2850元熔断保护价是参照江苏药物洗脱冠脉支架的乐普医疗一款冠脉支架的最低谈判价格:

与2019年相比,相同企业的相同产品平均降价93%,国内产品平均降价92%,进口产品平均降价95%,按意向采购量计算,预计节约109亿元。经过本次集采,支架价格从均价1.3万元左右下降至700元左右。医疗机构临床常用的主流产品基本中选,覆盖医疗机构意向采购量的70%以上。而700元的价格远低于市场预期的2850元。前十家报价没超过800的。

写着写着发现自己跑题了,接着说海外市场。海外市场主要是由海外上述寡头垄断的局面,但国内的心脏支架质量其实已经相当不错:

就临床数据来看,目前我国在心脏支架产品的临床效果相当,在这个领域的研发能力和制造能力与国外持平。目前国内使用的心脏支架超过三分之二都是国产支架,这就说明了国产支架不但实用可靠,且被大多数患者接受。

国外早在2012年已经开始使用可溶解支架了,支架植入血管中,待血管通畅,2年后完全溶解成二氧化碳和水,对身体无毒副作用,也不需要终身服药。所以能想到什么?

也就是乐普第四代NeoVas生物可吸收支架,就是未来海外的竞争优势。2011年乐普医疗并购控股荷兰 COMED B.V.公司开始发展海外市场,但截至目前销售规模尚小,2019 年上半年海外市场实现销售收入 2.75亿元,同比增长 38.70%。我认为主要原因就是要看第四代的放量,之前的产品在发达国家很难形成竞争力,另外也存在并购消化来提升收购公司管理协同效应的一个过程,这点类似于均胜电子的海外收购。当然,医疗器材和医生的使用习惯等等都有很多关系,所以未来海外市场会怎么样,还是需要业绩说话。

差不多逻辑就讲到这里,至于医药这块,不是今天的主角,因为下跌驱动的因素不是在这里。

微创医疗的跌幅最大为35.12%,目前再次创历史新高,微创的老板也很厉害,公司在研发方面投入很重,就是这位置不是很好再上车:

乐普医疗跌幅42%,是不是差不多了呢?:

估值03

这个时间,有点晚,如果要用DCF的话,我估计今晚我复盘是复不了了。并且由于集采的原因,毅一我是搞不定未来三年的现金流。毅一这里只能能简单用PE来进行测算。目前已经跌到了历史低位25倍:

乐普医疗PE在25~60倍;

美敦力PE在12~35倍;

微创医疗为负,但这家公司值得多多关注。

安图生物PE在35~193倍:

迈瑞医疗PE在22~76倍

嗯,就乐普医疗目前静态看,处于历史低位。不过估值是一个动态的玄乎的时事情,一般贴现的时候,卖方分析师只要把下面的作为分母的贴现率稍微动一点点,就提高目标价了

技术面上:

技术面和估值的双底。

至于是否能够在这里企稳,估值是否真的如预期这样合理,毅一不知。但我认为这位置,值得我去试错了,总体认定为情绪过度悲观的错杀。

投资有风险,仅供参考哈~有不足的地方还请见谅~

虽然说我和挖机给大家讲到的标的,目前收益率都不错,没有更新,有些标的如格林美等又新高了,但也不是每一个都中奖。所以,投资有风险,仅供参考哈~

公安备案号 51010802001128号

公安备案号 51010802001128号