-

【风口内参】特种IC力塑中国“芯”

百家云股 / 2020-12-23 13:19 发布

【逻辑阐述】

1、需求提升点在于军备采购,受益于国防信息化和国产替代推进

2、下游需求旺盛,导弹和无人机等市场充满想象空间

重点黑马公司002049紫光国微

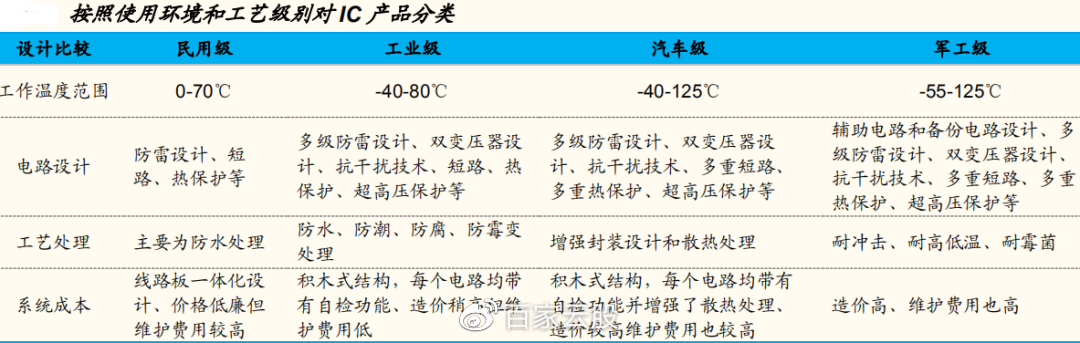

IC(集成电路)按照使用场景可以分为四类,其中特种IC多属于工业级和军工级。根据使用环境和工艺级别的不同,IC可分为民用级、工业级、汽车级和军工级四种,其中特种IC是按照特殊的应用场景和制作工艺划分而成,多涵盖在军工级IC和工业级IC类别中。

点击此处添加图片说明文字 【行业板块解析】

一、需求提升点在于军备采购,受益于国防信息化和国产替代推进

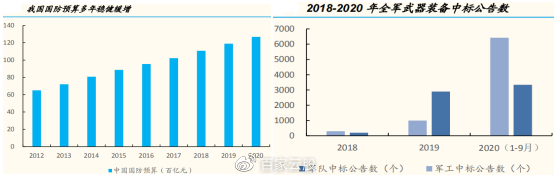

1、我国国防预算多年稳健缓增

2012-2020年我国国防预算多年来稳定增长,2019年财政预算国防支出11899亿元,在坚持和平发展战略下,我国将2020年国防预算增长目标设定为 6.6%。

国防支出主要分为人员生活费、训练维持费和武器装备费三大类。2010年以来,我国军费中武器装备支出占比持续提升,支出结构不断优化。从全军武器装备采购信息网中中标公告数目近三年变化也可以看出,军用装备采购需求近年明显提升。全球军备竞赛趋势愈发显著,在多元复杂环境下,我国仍将不断进行军队信息化,装备现代化建设,针对军备升级的投入力度有望不断加强。

点击此处添加图片说明文字 2、国产替代释放存量,信息化建设提供增量

随着十四五规划的到来,中国预计加快实施国防科技和武器装备重大战略工程,进一步加大淘汰老旧装备力度,逐步形成以高新技术装备为骨干的武器装备体系。相关军备采购量和军工半导体市场有望进一步增长的核心主要是,产品更新换代产生的信息化改造需求和国产替代需求。

1)国产替代释放存量空间

近几年我国军工电子产业的快速发展,目前我国军用设备电子零部件自给率整体已较高。由于军工电子元件包括被动元件、屏幕、连接器和芯片等,其中的屏幕、被动元件等零件基本上已经完成了国产替代,军工芯片的国产化率相对而言较低。从军用上游芯片类别来看,我国在军用CPU、DSP、GPU等芯片方面自主替代已经取得很大进展,但是射频IC、FPGA等相关芯片与国外厂商的差距还较大,目前依旧依赖进口。军工IC市场整体上还存在部分可观国产替代空间,其中FPGA等细分市场国产替代空间更大。

2)国防信息化建设带来新增量

国防信息化是指在国防建设过程中,广泛将信息技术应用于武器装备建设、指挥作战训练、后勤保障与通信情报等各个环节。国防信息化产业链主要包括雷达、卫星导航、信息安全、军工通信与军工电子五大领域。《新时代的中国国防白皮书》也指出,中国军队处于向信息化转型阶段,这是中国军队顺应世界新军事革命发展趋势、推进中国特色军事变革的任务之一。国防信息化会成为军队建设的关键领域,特种IC是实现国防信息化的硬件基础,也会受益快速发展。

二、下游需求旺盛,导弹和无人机等市场充满想象空间

特种IC能满足安全性、可靠性、环境适应性及稳定性的高要求,其性能决定着特种装备信息化性能。在信息化战争中,高端信息化装备离不开集成电路的支持,一个国家集成电路制造水平决定了其在信息化战争中的国防军事实力。当前外有严峻的国际局势,内有十四五规划对国防科技和武器装备提出的战略要求,特种装备信息化、网络化、智能化已成发展趋势。对于特种 IC 而言,以下几个细分市场的将会成为未来发展新看点:

1、精确制导导弹

在无人化,智能化的现在化战争中,精确制导武器已经发展为执行作战认为的主力兵器之一。比如,导弹装配的电子元件,如CPU等,用于测量和计算导弹的运动参数,通过与发射前输入的弹道数据相比较,自动调整参数纠正误差,使导弹的飞行轨迹始终与预先输入的弹道数据相一致,从而保证导弹准确地飞向目标,决定精确制导技术高下最核心的部分还是IC部件。

从中国国家海事局的官网披露的海域军事演习和实弹演习数量来看,近年来在海域进行的实弹军演次数呈现整体上升趋势,可以预期具有消耗性的导弹装备在未来十四五期间,随着实战化训练的地位更加突出,消耗将大幅放量增长。

2、无人机

无人机具有人力节省、减少伤亡和和功能扩展等优势。根据美国的无人机发展路线图,随着自动化控制应用的提升,相对常规模式,人力节省能够达到64%。全球2019年军用无人机市场规模为169亿美元,占比为65.25%,预计2024年军用无人机占比达到无人机总市场的约86%。

在无人机上,FPGA主要的作用是作为摄像头桥接IC,将有线摄像头、嵌入式摄像头、自由转向摄像头接入并输并出用于并行传感器数据捕获和处理。FPGA对无人机产业极为重要。前景良好的无人机市场势必会成为特种FPGA需求的增长级。

3、国产大飞机

2020年6月,国产大飞机ARJ21交付国内三大航空公司,开始服役,开启了中国民用商业航空的新纪元。除了ARJ21外,国产飞机还有另外一款更大的C919用于执飞需求更为旺盛的中长途干线。截止到2018年3月,C919已获得国内外28家客户815架订单。更重要的是,我国民机产品研制渐成体系,ARJ支线客机已经步入批产阶段,C919正加紧进行获取适航认证,CR929已开始规划研制。国产大飞机有望成为波音和空客后的第三极。

预计2019-2038年中国新机需求量为9205驾,市场价值约1.4万亿美元,预计过C919需求约为2000架,市场规模为1000亿美元。据C919大型客机副总设计师周贵荣介绍,C919使用了大量的国产零部件,目前飞机整体国产率达到50%以上。大飞机零部件产品必须具备高稳定性、可靠性等满足航空使用场景的严苛要求,其中芯片多为具备特殊用途的特种IC。在国产大飞机的市场规模扩大和替代趋势下,特种IC厂商将会在民用市场开辟出新的业绩增长点。

点击此处添加图片说明文字 【相关个股】

002049紫光国微

逻辑一、国微电子是国内领先的特种集成电路平台型企业

国微电子是首家启动国家“909”工程的集成电路设计公司,已承接特种装备重点项目200多项和多项国家重大专项项目,是集成电路领域承担国家重大专项项目数最多的民营企业,同时公司为特种FPGA及特种存储芯片的国产主要供应商。国微电子特种集成电路业务的主要产品包括:微处理器、存储器、可编程器件FPGA、总线、接口驱动、电源管理和定制芯片等七大类近400个品种,横跨数字、模拟、 存储、功率、FPGA等众多领域,相较国内科研院所拥有更强市场化机制和更高的竞争壁垒。

逻辑二、Q3表现接近业绩预告上限,特种集成电路高速增长

公司前三季度实现归母净利润6.85亿元,接近2020年中报业绩预告值5.48-6.94亿元上限,主要系公司特种集成电路业务快速增长。公司预计全年净利润数额约为7.51-8.72亿元,相较上年同期+85%-115%。公司前三季度毛利率为54.56%,同比+19pcts,随着特种集成电路业务占比逐渐加大,公司盈利能力大幅改善。公司20Q3实现收入8.56亿元,同比-7.96%。实现归母净利润2.82亿元,同比 +64.05%,实现扣非归母净利润为2.68亿元,同比+71.08%,单季度净利润实现了快速增长。单季度毛利率为53.68%,同比+18pcts,毛利率大幅增长主要系公司产品结构发生改变,盈利能力较强的特种集成电路业务快速增长。

逻辑三、可转债加码安全芯片和车载芯片,竞争力不断增强

公司于2020年10月9日发布可转换公司债券预案,拟募集资金15亿元用于高端芯片产业化项目,其中6亿元投向高端安全系列芯片项目,重点布局5G应用、云计算和车联网领域、4.5亿元投向车载控制器芯片项目,持续拓展汽车电子产业,4.5 亿元补充流动资金。公司持续布局新型高端芯片研发项目,市场竞争力不断增强。

【风险提示】

1、特种集成电路行业预算支出不及预期风险

2、中美科技冲突加剧风险

公安备案号 51010802001128号

公安备案号 51010802001128号