-

【风口内参】西麦食品002956:国内燕麦第一股

百家云股 / 2020-12-21 13:24 发布

【摘要】:

1、顺应健康消费趋势,中国燕麦市场成长空间大2、西麦是国内燕麦第一品牌,从产品丰富度+线下渠道优势看,未来市占率有望持续提升

3、渠道力:拓展电商渠道,助力西澳阳光大单品放量

4、目前休闲食品板块估值均提升,公司估值对比同业其他休闲食品公司仍有空间,首次覆盖,给予“买入”评级

一、【公司简介】

专注主业二十余年,国内燕麦第一股。专注燕麦主业,业绩稳健增长。西麦食品 1995 年首次推出燕麦产品,专注燕麦主业 25年。公司创始人n 1994 年介入保健品行业,于 1995 年以中老年消费群体为切入点,推出 西麦中老年、西麦阳光早餐等产品。2001 年,西麦食品的前身西麦有限 正式成立,从销售进口燕麦片开始;到 2003 年在贺州建厂,进口澳大 利亚麦粒进行生产;2012 年河北基地建成达产;2019 年成功在深交所 上市,成为我国燕麦第一股。二十余年来专注燕麦主业,以冲饮燕麦产 品为主,近几年加码休闲燕麦食品,今年 5 月江苏基地(一期)如期投 产,为发力休闲燕麦食品保驾护航。

点击此处添加图片说明文字 二、【投资逻辑】

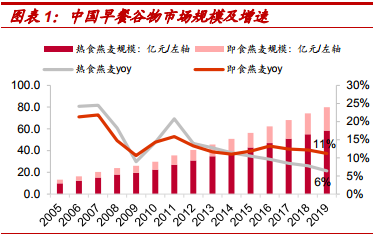

1.顺应健康消费趋势,中国燕麦市场成长空间大:燕麦行业小而美,量价齐升驱动行业长期稳健增长。燕麦被作为食品搬n 上餐桌,起源于 19 世纪的美国,被誉为“燕麦之王”的费迪南·舒马 赫开始向市场宣传推广燕麦早餐,靠着低廉的价格,和极强的“抗饿力”, 逐渐成为美国大众的早餐宠儿。近些年,随着中国消费者膳食理念逐渐 加强,对谷物食品的需求显著提升。燕麦片富含膳食纤维,含有较高蛋 白质,其必需氨基酸含量较高,且配比合理,顺应当前健康消费升级趋 势,同时冲泡简单方便,兼具健康和便捷属性,在中国实现平稳较快增 长。根据 Euromonitor 数据,2019 年中国早餐谷物市场销售额 79.8 亿 元,5 年复合增速 9.5%。从品类拆分看,热食燕麦(Hot Cereals)销 售额 58.4 亿元,占比 73%,增速 6%;即食燕麦(RTE Cereals)销售 额 21.4 亿元,占比 27%,增速 11%。2019 年热食品类规模亿元,增速 为 6%。从行业量价拆分看,早餐谷物销售量提升是主要贡献,未来随 着消费教育加深,销量的提升空间较大,同时销售单价的稳步提升,说 明行业产品结构升级和高端化趋势明显。

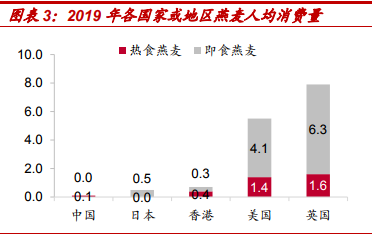

点击此处添加图片说明文字 对比海外国家,中国人均燕麦消费量较低,有较大提升空间。从人均燕 麦消费量看,根据 Euromonitor 数据,我国燕麦人均消费量仅 0.1kg 远 低于日本、香港和英美。饮食习惯相似的的日本和香港的人均燕麦消费 量分别是国内的 5 倍、7 倍。从平均燕麦支出占比看,2019 年中国人均 燕麦支出占食品支出比重为 0.09%,而日本同期家庭平均支出占比为 0.18%。无论是燕麦消费量还是消费支出,均显示燕麦在国内的普及率 较低,消费需求待挖掘。

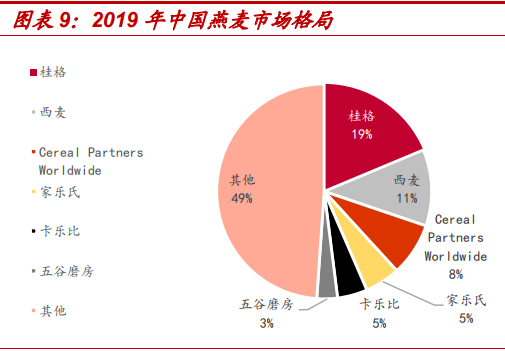

点击此处添加图片说明文字 2. 西麦是国内燕麦第一品牌,从产品丰富度+线下渠道优势看,未来市占率有望持续提升。燕麦的饮食文化是从西方传入,因此中国份额较高的 燕麦公司也多以外资企业为主,在市占率前五的公司中,西麦是唯一的 国内公司。目前中国燕麦主要参与者分为三类:第一类是以桂格、西麦、 雀巢等为代表的全国性企业,这类企业品牌知名度高、渠道布局完善、 产品矩阵丰富,享有更高的市场份额,以外企为主;第二类是以皇室、 金味等为代表的区域性品牌,这类企业在全国范围内各方面稍逊于第一 类,品牌和渠道在自身基地市场运作良好,有很高消费者认可度,享有 的市场份额次于第一类;第三类是一些地方性的小企业、小作坊等,缺 乏品牌力、完整的渠道体系,体量都较小。

点击此处添加图片说明文字 3.渠道力:拓展电商渠道,助力西澳阳光大单品放量。在电商高速发 展的背景下,公司也抓住机遇,公司今年拟加大招商力度,拓展线上分 销商及冷食休闲新品经销商。电商收入近 3 年快速增长,2019 年实现收 入 5590 万元,比 2017 年增长近 1 倍。西澳阳光瞄准年轻消费群体,发 力线上渠道有助放量。

点击此处添加图片说明文字 三、【机构评级预测】

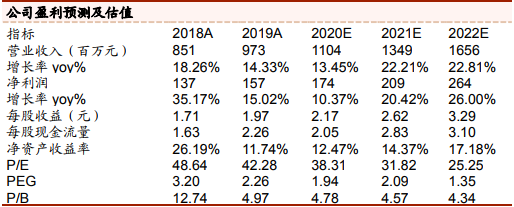

盈利预测及投资建议:抓住代餐市场的机遇,看好西澳阳光代餐燕麦放量,产品、渠道双轮驱动下收入利润稳健较快增长。预计2020-2022 年公司 收入分别为 11.56/14.03/17.54 亿元,同比增长 18.9%/21.3%/25%,预计归 母净利润为 1.79/2.16/2.73 亿元,同比增长 13.8%/20.5%/26.5%,EPS 分别 为 2.24/2.70/3.41 元,对应 PE 分别为 38X、32X,25X。目前休闲食品板块估值均提升,公司估值对比同业其他休闲食品公司仍有空间,首次覆盖,给予“买入”评级。

点击此处添加图片说明文字

公安备案号 51010802001128号

公安备案号 51010802001128号