-

十大券商看选后

非凡大师

/ 2020-11-09 07:28 发布

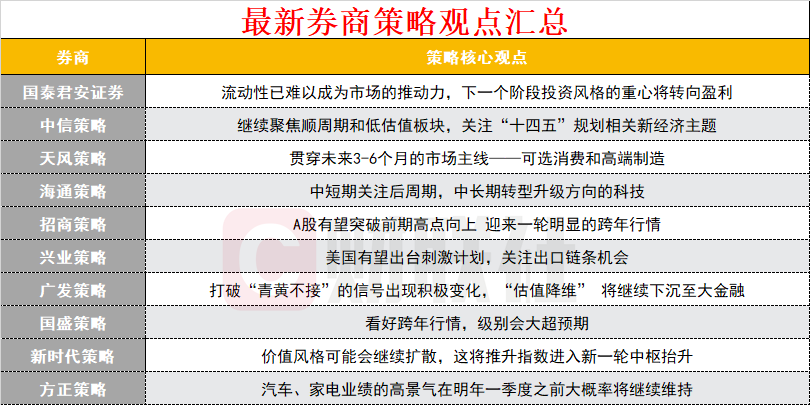

/ 2020-11-09 07:28 发布周末多家券商发布读市场的最新观点,国君策略认为,流动性已难以成为市场的推动力,下一个阶段投资风格的重心将转向盈利;中信证券指出,聚焦顺周期和低估值板块,关注“十四五”规划相关新经济主题;兴业策略则表示,美国有望出台刺激计划,关注出口链条机会。

国君策略:以盈利面对犹疑,把握三条盈利改善主线

国泰君安策略团队认为,宽松预期转向叠加国内经济动能切换,流动性已难以成为市场的推动力,下一个阶段投资风格的重心将转向盈利,建议把握三条盈利主线:1)创新周期驱动的盈利景气板块,推荐新能源与电子;2)后疫情时期内需改善叠加居民边际消费倾向上升,消费可选优于必选,推荐酒店/汽车/家居/纺服/旅游/家电/游戏;3)未来有望受益于全球复苏的出口链条:机械、交运、基化、石化、银行等。

中信证券:聚焦顺周期和低估值板块 关注“十四五”规划相关新经济主题

中信证券策略团队秦培景等最新报告称,拜登当选基本定局,前期市场两大压制因素如期消除,基本面持续恢复进一步提高市场支撑力,同时未来三个月重大政策和外部扰动进入空窗期,预计观望资金将依照行业景气轮动路径逐步入场,继续推动基本面驱动的中期慢涨。

中信证券预计,前期观望资金将沿着基本面景气轮动的路径逐渐入场,继续推动基本面驱动的中期慢涨。配置上,继续聚焦顺周期和低估值板块,关注“十四五”规划相关新经济主题。

天风策略:贯穿未来3-6个月的市场主线——可选消费和高端制造

天风策略徐彪指出,往前看3-6个月,市场将进入“信用收缩+盈利扩张”的收缩前期。历史上的类似阶段,通常估值小幅回落,指数有涨有跌,但整体波动幅度不大,业绩突出的方向甚至还能拔估值。因此,在明年“春季躁动”结束之前,指数大概率没有系统性风险,但也难以整体大幅提估值,寻找业绩确定性的结构性机会更重要。

从17大科技细分行业来看,符合如下三个特点(①盈利连续加速②三季报兑现全年预测③21年盈利预测继续高增长)的行业包括:机器人(生产线设备)、新能源车、军工上游、消费电子。

兴业策略:美国有望出台刺激计划 关注出口链条机会

兴证策略王德伦团队在报告称称,美国大选基本尘埃落定,短期扰动因素消除,市场回归基本面逻辑。国内而言,经济持续加速恢复,从局部补库存向全面补库存演变,从疫情后的投资、制造、必需型消费恢复向服务型、高端化消费等全面恢复转变。主线1:全球经济复苏,美国有望出台刺激计划,关注出口链条机会。主要关注相关行业,如化工、电气机械设备、家电、轻工、汽车、纺织服装等。主线2:经济正在逐步转向全面补库存,关注“疫情受损”方向。类似金融、航空、演艺、酒店、医疗服务、医美等疫情受损的方向,有可能在2021年提升投资者预期,基本面出现较大改善。中长期看,“双循环”、“十四五”与中长期规划,科技与消费是主线。

海通策略:中短期关注后周期 中长期转型升级方向的科技

海通策略荀玉根、吴信坤指出,中长期角度看,这次是转型升级牛市,主线是科技,类似1980-2000年的美股,产业结构升级是核心。展望未来一年到一年半,即这轮牛市的终点,更多有关科技行业的政策红利和技术红利将释放,科技仍是主线,基本面向好将有力支撑科技股行情,如新能源产业链、计算机、传媒等。中短期应关注顺周期,目前A股正处在风格阶段性再平衡阶段,行情有望从早周期向后周期板块蔓延,即大金融,其中首推券商。

广发策略:打破“青黄不接”的信号出现积极变化 “估值降维” 将继续下沉至大金融

广发策略戴康认为,分子端盈利改善的积极信号正在累积 ,而分母端金融条件保持“双稳”组合,估值大幅受到挤压的风险不大。市场配置沿着“估值降维”进一步 深化 ,配置建议 :1. Q3以来景气修复提速的可选消费 /服务(汽车、休闲服务、家电); 2. 涨价或需求改善配合产能 /库存周期率先启动制造业(通用机械、 工业金属 、玻璃 ;3. 景气拐点确认的低估低配大金融(银行、保险)。主题投资关注国企改革(上海深圳国资区域实验) 。

招商策略:A股有望突破前期高点向上 迎来一轮明显的跨年行情

招商策略研究团队11月8日发布研报指出,美国大选将会逐渐尘埃落定。政治不确定性消除后,欧美有望推出新一轮刺激计划,全球经济复苏预期将会明显升温。A股有望继续冲击前期高点,布局思路沿着出口链&地产后周期,大宗类,金融地产等顺周期低估值进行布局。A股有望突破前期高点向上,迎来一轮明显的跨年行情。

方正策略:汽车、家电业绩的高景气在明年一季度之前大概率将继续维持

本轮可选消费行情启动前,三季度内外需已经发生明显共振,推动业绩环比大幅改善,业绩是核心驱动力,同时估值具有相对优势,最终形成戴维斯双击。展望未来,可选消费板块的估值修复已经进入后半段,而核心子板块汽车、家电业绩的高景气在明年一季度之前大概率将继续维持,二季度开始面临基数压力,精选业绩有持续性及确定性的细分领域以及个股是未来配置可选消费的主要方向。

国盛策略:看好跨年行情 级别会大超预期

国盛策略张启尧认为,海外不确定性开始逐步消化。海外市场大涨,风险偏好修复之下,外资也在大幅回流。“十四五”规划将出,到明年3月正式稿发布前,政策预期升温叠加业绩空窗期,均将提振市场风险偏好。一方面,本次“十四五”极其重要,肩负着我国加速经济转型升级、打赢科技持久战的历史使命,另一方面,参考历史经验,五年规划发布前后市场表现大多向好,并带来短期的市场热点和结构性机会。而从近期市场表现来看,政策预期较高的新能源、半导体、汽车、消费等行业和板块已在领涨。

投资策略:关注“十四五”规划相关投资机会

——关注“十四五”政策预期较高的新能源、军工、半导体等板块。

——景气角度:关注新能源、机械、家电、汽车、化工等板块。

新时代策略:价值风格可能会继续扩散 将推升指数进入新一轮中枢抬升

新时代策略樊继拓认为,过去一个季度,利率上行、IPO增加、美国大选等风险一直压制着市场,上周大部分利空已经逐步落地。未来1-2个季度,经济依然有继续回升的动力,价值风格可能会继续扩散,这将推升指数进入新一轮中枢抬升。

近期消费科技中部分白马股出现较大调整,我们认为这已经预示着风格的转变了,时间上至少一个季度,甚至可能长达两个季度。背后的长期逻辑见本文第一第二部分,短期原因有三个:(1)6-7月基金发行量井喷,导致部分资金被迫配置消费科技,由此提前透支了消费科技的基本面。(2)年底前后,投资者开始布局2021年,估值的重要性提升。(3)经济改善的趋势依然在继续,将会对金融周期的基本面有正面影响。建议增配金融周期。重点关注汽车、机械、有色、券商、银行、化工。

公安备案号 51010802001128号

公安备案号 51010802001128号