-

通知!下周要变盘!

褚伟锋财经 / 2020-04-11 12:39 发布

关键词:流感 科技 沪指

大盘回顾

两市全天以单边下行为主,中小创受到科技股大跌影响表现较弱,主板仅依靠大消费支撑,避免了大幅杀跌。两市跌停个股数量达38只,创出近期新高,市场人气降至冰点。

截止收盘,沪指跌1.04%,深成指跌1.57%,创业板跌2.37%。

盘面分析

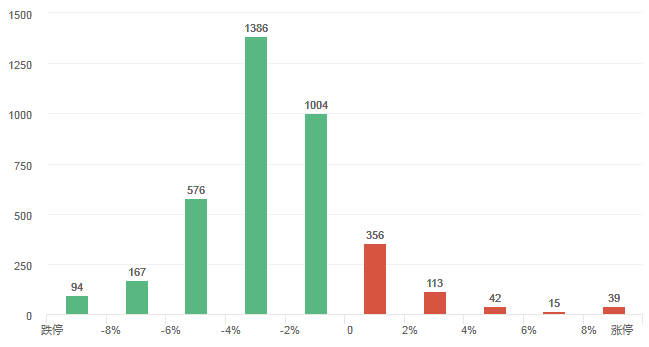

两市共528只个股上涨,38只个股涨停,除新股外涨停34只;3227只个股下跌,38只个股跌停。19只股票炸板,炸板率43%。

两市热点主要集中在医药、土地流转、RCS等板块,具体分布如下:

医药:康、人民同泰;

土地流转:京汉股份、永安林业;

RCS概念:中嘉博创、神州泰岳;

流感:江南高纤、巨星科技。

本周表现强势的RCS概念股出现剧烈分化,仅前排龙头股表现强势,其余多数个股均放量下跌,4只个股跌停,此前两个交易日表现最强的热点遭遇游资大甩卖,两市跌停个股数量罕见超过涨停数量,达到了38只,市场人气降至冰点。

尽管此前反复强调了周五是创业板一季度业绩预告的截止日,最后“交卷”的学生暴雷的概率较大,市场可能出现跌停潮,但周五的跌停个股数量还是略微超出了老铁预期。

从跌幅榜来看,半导体、云计算、5G概念、消费电子等主要科技类板块全线杀跌,甚至不乏一季报业绩大幅增长的科技股,如卓胜微、新易盛等。为什么会出现这种情况呢?

近段时间以来,海外疫情持续扩散,欧美多国经济活受到了影响,市场预期包括苹果、三星在内的一大批科技公司将会在接下来一段时间频繁“砍单”,砍单带来的是上游供应链二季度业绩下滑的压力。因此,科技的下跌实际上是在反应“砍单”带来的负面影响。展望后市,随着海外疫情的控制,下游需求回升,科技股中长期仍然值得重点配置。

短期策略

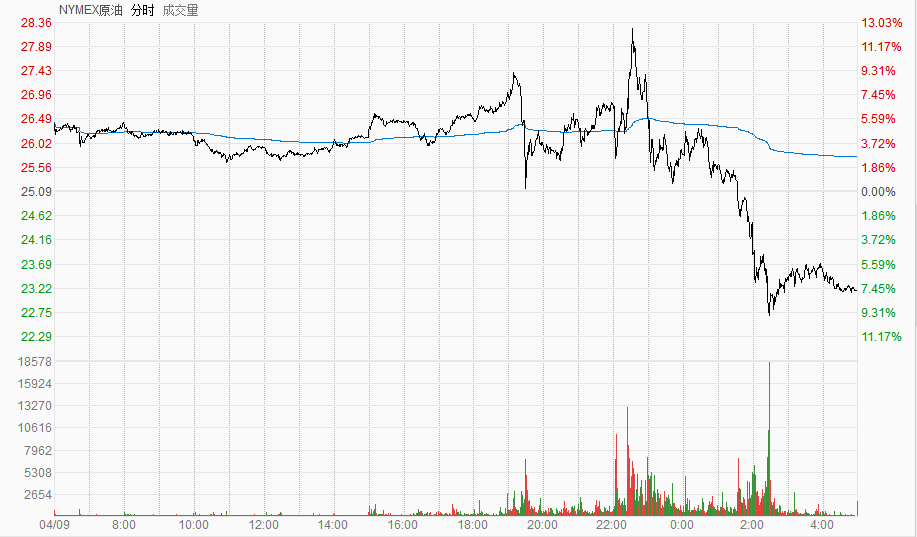

9日晚召开的OPEC+会议上,多国宣称达成了协议,但有代表表示,不会在没有墨西哥的情况下削减石油产量。国际原油先扬后抑,日内波动达到了20%,最终以下跌逾7.57%告终。

显然,市场对于周四的会议成果并不买账。国际原油的巨震,必然会对全球资本市场产生负面影响。此外,美股基本面的压力仍未消化,一旦原油继续大幅波动,很有可能成为外围市场新一轮下跌的导火索。

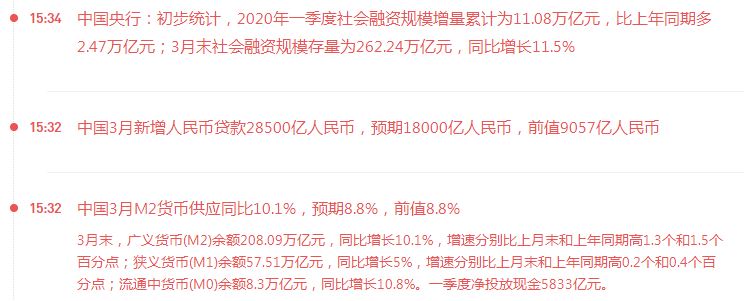

从内部来看,央行周五收盘后最新公布的3月份金融数据超出市场预期,表明国内经济在一系列政策之下出现明显复苏,富时A50期指也小幅拉升。

4月中旬,货币政策将迎来新一轮宽松窗口,MLF、LPR有望迎来双下调,为市场注入活水。另外,深市一季报业绩预告也将于下周(4月15日)落幕。内部积极的因素较多。

基于上述分析发现,A股4月中旬将继续面临外部市场波动的考验,同时我们也应该清醒看到,国内积极因素仍然非常多。沪指很可能在下周选择方向,乐观场景之下是回踩支撑位之后继续向上反击2900点压力位,悲观场景则是击穿趋势线,继续探底。

操作上,注意调整持仓结构,重点配置有政策支撑的大消费(家电、白酒、食品饮料等)和一季度业绩稳步增长,且表现相对抗跌的科技股(5G概念、云计算等)。

公安备案号 51010802001128号

公安备案号 51010802001128号