-

生物医药板块中疫苗个股

非凡大师

/ 2020-01-16 21:34 发布

/ 2020-01-16 21:34 发布近年来,我国陆续上市了重磅疫苗产品,如 2014 年 DTaP-Hib 四联苗、AC-Hib 三联苗、EV71 疫苗、4/9 价 HPV 疫苗和 4 价流感疫苗等都是相关领域重磅产品。2019 年 12 月 31 日,CFDA 分别批准了沃森生物的 13 价肺炎结合疫苗和厦门万泰的 2 价 HPV 疫苗,宣告双双打破外国制药巨头在我国的相关疫苗品种垄断。

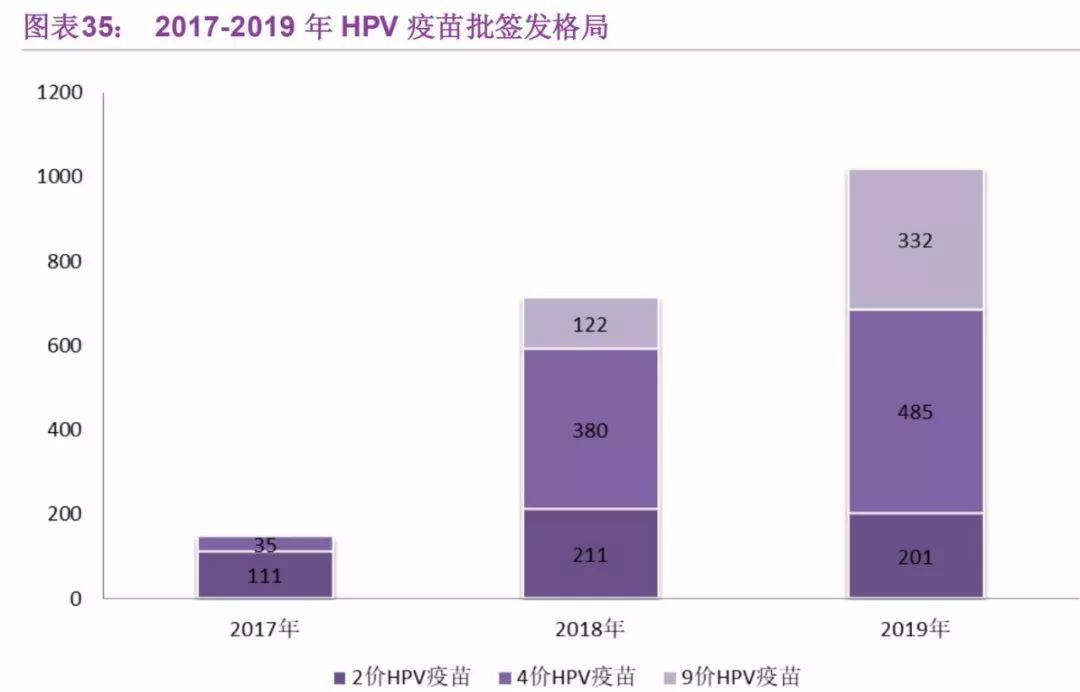

2020 年,疫苗行业还有一系列重磅产品等待获批上市。智飞生物母牛分歧杆菌疫苗(肺结核疫苗)、长春高新鼻喷流感疫苗和康泰生物 13 价肺炎结合疫苗都已经申报生产,预计陆续年内获批。另外,沃森生物 2 价 HPV 疫苗完成 III 期临床,等待数据揭盲;康泰生物人二倍体细胞狂犬病疫苗已经取得临床总结,等待申报生产,EV71 疫苗处于 III 期临床,预计将陆续在 2021年后获批上市。 2019 年,国内疫苗批签发总量约为 5.5 亿剂,同比 2018 年增长 2.0%左右,上半年受到 2018 年行业事件影响,批签发总量约 2.2 亿剂,下半年恢复明显,批签发总量 3.3 亿剂左右,显示经历疫苗行业事件和疫苗审批监管体系调整后,疫苗生产部门开始恢复。全国疫苗批签总量已连续五年(2015-2019年)稳定在 5.5 亿剂左右水平,2018 年是近五年批签发低点。一类疫苗2015-2018 年批签总量中值在 3.5 亿剂左右;二类疫苗总体批签量呈现上升趋势,但年批签波动稍大,近两年来批签发上升到 2 亿剂以上。

康泰生物 管线丰富多面手1、19 年业绩略超预期,四联苗批签销售平稳公司公布 2019 年预计实现归母净利润 5.5~5.9 亿元,同比增长 26.24%~35.42%,其中非经常损益 4580 万元,扣非后净利润同比增长 22%~32%,测算 2019Q4 实现归母净利润 1.19-1.59 亿元,同比增长 100%-168%,疫苗上半年批签较少,下半年恢复明显,全年业绩前低后高。重磅疫苗四联苗全年批签 477 万剂左右,同比增长 6%左右;乙肝疫苗各品种批签量下滑,总体批签发 2210 万剂左右,主力规格 10ug 乙肝产品批签 1900万剂左右,同比下滑-25%;去年新获批上市 23 价肺炎多糖疫苗,批签发 89 万剂。2、管线丰富多面手公司疫苗产品线较宽,在产批签以乙肝疫苗为主,国内市占率领先;重磅四联苗批签平稳,贡献主要利润;肺炎疫苗领域布局前瞻,去年已经获批 23 价肺炎多糖疫苗,另外还有麻风疫苗、Hib 结合苗等。在研管线重磅 13 价肺炎结合疫苗已经申报生产,预计最迟明年获批上市;另外人二倍体细胞狂犬病疫苗已经取得临床总结,等待申报生产;EV71 疫苗处于 III 期临床,还有五联苗、HPV 疫苗、五价轮状疫苗、麻腮风水痘疫苗等多联多价重磅疫苗产品均处于不同临床阶段。 沃森生物 2020 业绩大年,重新出发1、13 价肺炎结合疫苗:全球疫苗销售之王,首家获批上市国产版公司重磅疫苗产品 13 价肺炎结合疫苗,从 2011 年 11 月获得 CFDA 批准进入临床研究起,历时 8 年多时间终在 2019 年末正式获批上市注册。公司 13 价肺炎结合疫苗是国内首家,全球第二个正式获批上市产品,此前全球唯一获批上市的产品为辉瑞(惠氏)13 价沛儿,2016 年获批进入我国。13 价肺炎疫苗为全球疫苗销售之王,2018 年全球销售额 58 亿美元,远超疫苗销售第二名 9 价 HPV 疫苗(31.5 亿美元)。近年来,全球和国内预防肺炎类疫苗相关上市品种和临床进度靠前在研品种如下(图表一),公司 13 价肺炎疫苗获批上市后,成为国内唯一拥有两个肺炎疫苗产品上市的企业,肺炎疫苗上市产品线最多。上市品种:近年来,国内上市并有批签发的肺炎疫苗产品主要有三种:23 价肺炎多糖疫苗和 13 价肺炎结合疫苗,另外辉瑞 7 价肺炎结合疫苗产品国内注册证到期,退出我国市场。截止 2019 年 12 月 29 日中检院批签数据,23 价肺炎多糖疫苗全年批签发 947.0万瓶,共有包括公司在内的 4 家企业生产批签发,公司批签发市占率第一,为 37.8%,13 价肺炎结合疫苗只有辉瑞一家,全年批签发 475.5 万支。在研品种:国外在研肺炎结合疫苗产品临床进度靠前的有:辉瑞 20 价肺炎结合疫苗(20vPnC),2018 年 9 月获得 FDA 突破性疗法认定,目前正处于 III 期临床试验;默沙东 15 价肺炎结合疫苗(V114),2019 年 1 月获得 FDA 突破性疗法认定,5 月 II 期临床达到主要终点。国内在研肺炎疫苗临床进度靠前的有:民海生物(康泰生物子公司)13价肺炎结合疫苗完成 III 期临床试验,在申报上市阶段;兰州所 13 价肺炎结合疫苗处于III 期临床 智飞生物 代理+自研双轮驱动,等待母牛分歧杆菌疫苗重磅自研新品上市1、19 年全年业绩符合预期,代理产品贡献主要利润公司前三季度归母净利润17.61 亿元,19年全年归母净利润中位数23.94亿元,19Q4单季度归母净利润中位数为6.33亿元;2019Q1-Q4单季度归母净利润分别为5.02、6.45、6.16 和 6.33(中位数)亿元,季度业绩均衡,无明显季节性,全年业绩基本符合我们的预期。其中,代理产品贡献主要利润,2019 全年代理产品批签货值 92.8 亿元(批签发数量*中标价),自主产品批签发货值 10.4 亿元,分别同比增 76.1%和-35.6%;公司今年业绩主要由代理产品贡献,自主产品批签发货值负增长,主要是公司重磅产品 AC-Hib三联苗再注册影响,三联苗今年生产批签大幅下降-34.9%。2、全年批签发数据出炉,九价 HPV 疫苗和五价轮状病毒疫苗推动业绩高增长根据中检院截止去年 12 月 29 日的批签发数据,2019 年全年智飞生物全部疫苗产品合计批签发近 2000 万剂/瓶/支,其中主要代理产品 4 价 HPV 疫苗、9 价 HPV 疫苗、五价轮状病毒疫苗、23 家肺炎多糖疫苗去年全年批签发量分别为 484.9 万剂、332.4 万剂、427.8 万剂和 144.9 万剂,分别同比增 27.6%、173.4%、440.4%和 19.7%,9 价 HPV疫苗和五价轮状病毒疫苗去年放量明显,推动去年业绩高增长。自主疫苗方面各主要疫苗同比负增长,其中主力疫苗产品AC-Hib三联苗、ACYW135流脑多糖疫苗、Hib 结合疫苗和 AC 结合疫苗分别批签发 419.1 万剂、75.5 万剂、42.8万剂和 44.0 万剂,分别同比增-34.9%、-57.1%、-26.9%和 1.6%;AC-Hib 三联苗受再注册影响,生产暂时停滞,今年批签发疫苗为注册证到期前生产产品,批签发量同比倒退明显。 华兰生物 血制+疫苗好赛道,流感疫苗独占鳌头 1、19 年全年业绩略低于预期,疫苗业务增速亮眼公司前三季度归母净利润 9.63 亿元,19 年全年归母净利润中位数 13.08 亿元,19Q4单季度归母净利润中位数为3.45亿元;2019Q1-Q4单季度归母净利润分别为2.60、2.47、4.57 和 3.45(中位数)亿元,由于公司流感疫苗主要在下半年批签销售,有明显季节性,公司整体单季度业绩前低后高,全年业绩(按中位数计算)略低于我们的预期。其中,2019 年度疫苗业务营业收入大约为 10.5 亿元,较上年度增长 31%,疫苗业务净利润大约为 3.8 亿元,较上年度增长 42%,扣除少数股东权益后,疫苗归母净利润约 2.85 亿元;按公司全年归母净利润中位数计算,不考虑其他业务,可推算出血制业务 2019 年营收约为 26.1 亿元,归母净利润中位数约为 10.23 亿元,同比增长 9%左右。疫苗业务增速比较亮眼,主要是公司流感疫苗产品去年批签增长较大。四价流感疫苗全年批签发约 826.5 万剂,同比大增 61.4%,三价流感疫苗批签发 457 万剂(含儿童型 76 万剂),同比增 65.7%;按最新市场中标价计算,2019 年全年疫苗业务批签发货值合计约 12 亿元,如果不考虑 19Q1 流感疫苗反常大批量批签发(收储因素,价格较市场价格低),推算全年疫苗业务营收基本与批签货值相当,去化率 95%左右。我们预计今年公司流感疫苗业务继续延续高增长,预计 2020-2021 年流感季批签发约 1200-1500 万剂,其中四价流感疫苗约 1000-1200 万剂(同比增 25%-45%)。 2、投浆放缓,血制品库存去化明显根据中检院截止去年 12 月 29 日的批签发数据,2019 年全年公司各血制产品批签总量约为 793.8 万瓶(规格标准化后),同比去年 805.5 万瓶基本相当(同比-1.45%)。各细分血制品方面,白蛋白批签同比增长-9.9%,球蛋白类静丙(pH4.0)和破免产品批签增幅较大,分别为 26.2%和 59.0%,狂免增长-15.8%,凝血类产品批签全部负增长。分季度批签看,19Q2 是全年批签低点,各血制品单季度批签同比大幅下滑,从 19Q3 开始,批签恢复正常。从各血制品批签同比数据看,显示去年投浆放缓,公司从 2019H1 以来的存货(库存商品)也大幅回落到低库存水平,各血制产品库存去化明显。2018 年新设鲁山浆站投产,封丘浆站完成新址采浆验收及搬迁工作,2019 年再获批梁平浆站,公司单位浆站采浆能力远高于行业平均,新浆站投产和稳定运营将为公司原料血浆增长打下坚实基础,总体采浆量提升有望带动年投浆量的提升。

公安备案号 51010802001128号

公安备案号 51010802001128号