-

天风面板电话纪要

宇你谈市 / 2019-12-24 07:34 发布

注:此文章同步于wei xin gong zhong hao:“宇你谈市”,

看过上周五文章的,应该会看到这样的话:

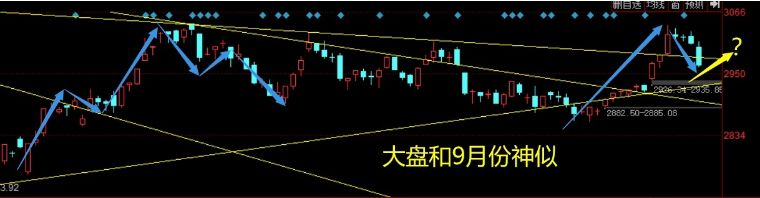

昨天周一,由于周末的国家大基金减持的利空,市场对于高位科技股的风偏降低明显(当然也有比较亮的星,如圣邦股份,由于并购事项,今日刚复牌,水下一度5个点,被拉到+8%,可谓强势)。大盘直接长阴跌破十日线,看来和之前说的,和9月份很像,如下图:

所以如果这几天有弱势反抽,仍有可能为下跌中继。但这只是简单的刻舟的一种预判,也要辅助反弹的量能来看。

另外从题材来看,由于近期新能源汽车消息不断,每次消息出来,以最上游的钴锂炒作力度又很强,昨天也是在有新能源大基金的小道消息刺激下,表现抢眼。而隔岸的特斯拉也再创新高。所以这条线应该要被重视。

最后提醒,沪港通从今天下午就关闭了,一直休息,直到周五才开通。这几天看我们自己的发挥了。北水放假时间表如下:

昨天下午和晚上公司有活动,就没啥时间写干货了,转发一篇12月16日天风电子的电话会议,主题是“面板春天提前到来”(版权归天风证券,涉及侵权请联系我删除)。全文很长,我把他分为4个部分,分别是“整体逻辑”,“涨价逻辑”,“提问” 和“总结”,可以慢慢看。对面板产业有兴趣的投资者,一定会有帮助。

面板板块是我们最近2、3个月一直在底部重点推荐很重要的方向,有几个主要的逻辑:

从整个电子行业大的制造业来看,在最新的年度策略里讲得很清楚,明年的主线是重资产的制造业,在大制造的、大景气恢复的情况下盈利会恢复,估值会提升。从面板来看分成两块:

A:LCD电视面板偏周期品的行业目前从9月到12月连续3个月行业止跌了,整个行业库存比较紧张,后面几年是反转的趋势。之前上个月讲得很清楚,我们很看好涨价提前,市场和产业界都讲一季度末、二季度初才会涨价,但我们了解下来接下来会提前到1月份左右,后面是行业反转的大周期,这是偏周期底部反转的逻辑。

B:偏成长这一块的逻辑,柔性OLED,明年有几个公司,一个是国外龙头供应链公司比较顺利的进入国际A客户的产业链,收入规模80-100亿,这是单一客户。其他新兴的运营,包括折叠手机和AR量都比较大,今年的折叠手机有三星Galaxy Fold和华为Mate X,我们跟踪下来有很多新机型、新方案在推出,AI眼镜是穿戴设备很重要的方向,我们了解下来除了A客户以外其他有的品牌有AI终端会出来,这里面AI的显示方案原来用硅基LCD的方案,现在硅基OLED的方案很成熟,明年的量会比较大,而且大陆的供应链像京东方在全球都比较领先,这是一个新的增长点,也就是说面板的两个逻辑OLED,一个是周期的底部反转,是2-3年的底部反转,成长这一块大客户和新应用,增速和收入规模体量都是比较大的拐点。看2-3年的产能和订单量都在增加,是明确的增量逻辑。

我们判断两个逻辑同时兑现的情况下,这个板块的估值体系得到明显的重估。现在没有业绩,看PB在0.8-1的浮动,按照收入利润的结构来看可以修复25-30倍以上的估值空间。

从板块来看一个是大尺寸占比比较高的TCL集团和旗下的华星光电,二是大陆的面板龙头京东方。我们在两个标的上有一点点倾向,我们觉得受益于面板涨价的逻辑更清晰,两个原因,一是行业底部增长得更少一些,从各家的三季报可以看得出来。二是涨价趋势下,华星光电的面板收入占比在70%左右,京东方是40%左右,符合周期品α+β两个重叠的选股标准。京东方我们很看好,除了有涨价以外,明年进入国际大客户的新机型份额,还有柔性OLED的出货量、良率、规模都有突破,会贡献实质的业绩和利润,这一块的估值弹性比较大,两个标的整体上是55开的配置建议。TCL更偏涨价,我们看市场上TCL走得相对更好,因为市场主要关注周期底部反转涨价的逻辑,京东方的柔性OLED,特别是进入A客户明年一季度反应得更强一些,这是两个标的的倾向。

以上是整体的整体逻辑和观点,接下来我再重点讲一下大家关心的涨价逻辑。涨价我们拆成两个周期,一个是决定1-2年的价格趋势的是产能周期,还有价格波动的库存周期。现在产能周期和库存周期都处在底部,无论短期还是中长期都是看好的,结论判断1月左右的价格有明显的拐点,比市场要乐观的,而且最近市场很多台湾媒体的新闻也在验证我们的观点。

A:产能周期来看,上一轮是景气周期是2014年四季度2016年二季度,涨价两个因素,一是行业新增产能比较少,那时候三星推出L7-1的产线,主要为了接苹果2017年9月iPhone X的柔性OLED的订单,关停了一条老的LCD产线做转产。第三,2016年鸿海完成了收购夏普集团,夏普整体减少了对三星电视的面板出货,导致有1-2个月供应链的紧张和错配,这个景气周期持续四个季度左右。2017年的下半年到2019年的四季度,整体是一个下行周期,这里面典型的产能的特点,第一没有老的产能退出;二是新产能陆续释放,大陆几个厂商的新产能陆续释放,主要是京东方福清的8.5代线,合肥的10.5代线,还有中电熊猫和中电彩虹的2条8.5代线,还有今年华星光电和10.5代线和惠科的第二条8.5代线,也就是说两年半以来大陆产能大概占整个产能的15%以上,行业没有新产能的退出,所以产能一直在增加,价格一直在下行。

从现在三季度、四季度的时点看后面2-3年的产能周期,我们最重要的判断是一个产线出清周期,产能出清周期目前韩国占了整个工业的35%左右,韩国已经从8月开始退出了全球4%的产能,2022年我们判断,包括他们内部有一个重要的规划,在2022年,未来3年左右逐步退出这个行业竞争,他们整体要减少整个行业20%-25%的供给,这是非常大的产能,旧产能出清退出的大数。

新增产能的情况从下半年开始,全球最后三条半产线的产能慢慢放出来,新增产能占到全球供给的12%-13%,这两个数字决定了未来3年行业的新增产能远远低于行业的退出产能,这是为什么我们判断未来2-3年行业的产能周期是底部往上的,这是最重要的结论。

B:库存周期来看,从短期的价格来看,今年三季度行业的库存在历史高位,2.5周的库存水位,三季度主动去库存一是电视厂商减少电视面板的采购,三季度末四季度行业的订单下滑比较多;第二,生产端面板厂主动下调,特别是韩国的厂商大幅下调自己的几个,行业加速去库存的时候行业是超跌的,就出现了10月以后价格处在行业平均现金成本的位置,甚至更低,处在一个底部。整体行业库存恢复到1.5-1.6周左右,采购库存恢复到6周以下,也就是说行业库存在比较低的位置。

我们看明年需求是大年,因为电视分大小年,明年是东京奥运会和世界杯,分别在二三季度有一些比较好的换机需求。正常来说行业在3月开始备货,为什么判断价格会提前?因为现在处在超跌的状态,作为电视的采购部门他们很理性的在底部的时候提前备货,这是最近从供应链的调研情况来看是匹配的。有些客户今年的订单量同比增长了30%以上,提前备货的需求非常明显。

其次,从一些囤货的需求来看会提前释放,这一块涨价的需求会提前,我们了解目前行业的价格是在一个月以内会提前出现涨价。和大B之间的活跃价格都会出现1-2美金的涨价。第二是关于涨价的幅度,我们判断在半年左右,在15%-20%,这是一个保守的估计,如果说二、三季度是旺季,后面可能涨得更多,这是一个很不错的涨幅,公司的业绩弹性会比较大。大家关心涨价的趋势下公司的业绩弹性,我们复盘公司的收入结构和2016年、2017年涨价趋势下的业绩弹性可以做简单的估算,估算的准确度很高,比如说京东方大尺寸的收入占比40%,华星光电的收入是70%,以这个为基数三季度的行业平均盈利水平是亏损5-7个点,含补贴,韩国公司亏得多一些。如果行业的价格水平平均涨5-6个点可以恢复盈亏平衡,剩下的涨价幅度对应都是利润,再涨5个点就有5个点的净利率,再涨5个点就有10%的净利率,如果有15%-20%的涨价幅度,这个价格是10%-15%的净利率,年化京东方的利润是50-70,华星光电在30-40亿的水平,这个业绩弹性还是非常大的。整体我们觉得这是一个上行趋势。第二,现在马上有价格拐点,后面2-3年都是上行周期。这个板块有OLED的成长估值的切换和提升的显著逻辑,整体这两个公司我们都很看好,我们觉得现在这个位置后面的空间还是比较大的。

以上是我们这边先汇报的行业整体的观点,我最后做一个总结,关于面板的板块我们是非常看好的,第一个大逻辑从电子制造业我们看好重资产明年业绩恢复下业绩能力的提升,除了京东方和TCL,包括我们团队一直推荐的长电、真三安、中芯国际,封测和重资产都谈好了,这是制造业自上而下的逻辑。从面板的逻辑来讲,现在基本面和估值都在底部,偏周期涨价反转,偏成长明年大客户在收入规模、订单、良率上都有比较大的提升,整个业绩估值有双升提升的基础,我们非常看好这个板块。作为一个保守的假设,明年上半年涨价幅度15%-20%,这两个龙头公司的业绩弹性很大,目前的估值很便宜,觉得空间都比较大。

整个供应链的电池厂商和面板厂商相比,电视厂商弱势比较多,面板厂商是比较强势的,可以从2016年和2017年的历史经验来看,2016年和2017年的景气周期,整个行业涨了30% -35%的价格幅度。电视厂商是行业价格被动的接收者,无论涨价还是跌价他们都是被动下调的。从电池厂家的盈利能力可以看出来,涨价和叠加周期,电视厂商的盈利能力都相对比较一般,面板厂商在景气周期里盈利很高的,京东方和华星光电在2016年至2017年景气周期单季度的大尺寸净利率可以超过20%的,整体的议价能力行业是比较明确的,面板厂比电视厂强很多。可以从产业链的竞争结构和占比可以判断出来,电视面板占了电视BOM成本的60%-70%,原材料占了BOM本的超级占比。

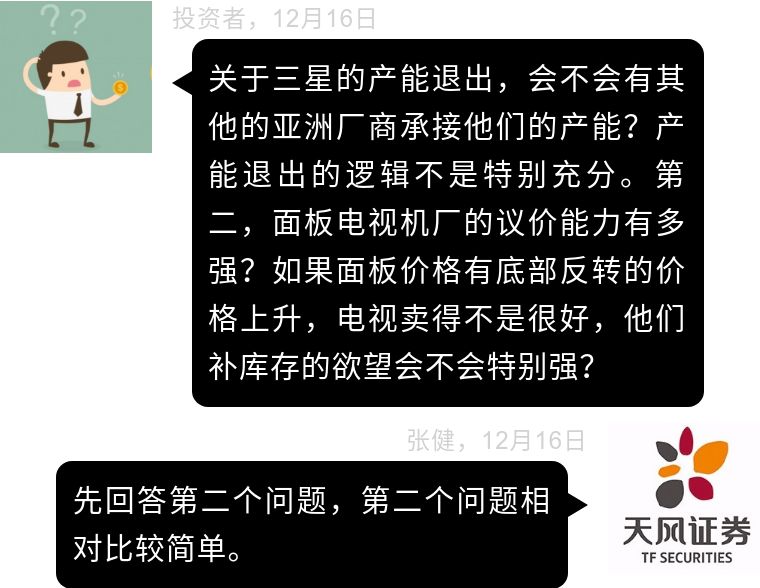

回答您第一个问题,您担心韩国厂商的退出,设备会进入中国的接盘方,您担心这个问题,我首先讲一下我们的观点。第一,韩国的最新产线是2011年左右的产线,韩国的产线初始的设备投入早没有了,他们在这个时候卖掉也是比较有可能的,这是第一个。第二,韩国的设备只有7代线和8代线,京东方和华星光电的产线基本是2011年、2012年最早的设备,也就是说韩国最新的设备和国内公司的设备是同一匹的设备,像面板、LED,光伏和泛半导体的制造设备里有后发优势,我们可以看得到三星退出的产线一直没有国内的人去接,后面会不会有人接?完全要看价格,如果10亿给别人接,别人愿不愿意接?有上下游的相关公司在探讨这个方案,这个方案最终真正能承接的概率很低。除了运营效率比较低以外。产线不是买过来放在那里就很好。韩国老设备的生产商,包括信利,还有大家都没有听到过二线地方政府的操盘方接这个产线,这些产线运营的效率都很低的,整个配套非常复杂,也需要韩国的原始团队在配合和支持,接下来的良率和工艺不成熟的话,差10个点的良率比行业其他公司差很多,接盘的难度是非常高的。退一万步说,即使有深接产线,4年以后才可能开出新产能,包括受让方谈判,谈判新的土地和设备调试运营,整个周期还是比较长的,我们判断这个事情概率不是很大;第二,项目尚未落地的话没有什么实质性的冲击的。

面板板块我们非常看好,底部涨了20%,明年整体在底部看3倍的空间。除了业绩涨价的周期反转逻辑以外,市场上对二级市场整个估值体系重塑的逻辑目前给的预期比较低。补充一点,如果明年看苹果产业链可能是大年,苹果产业链是几美金或者十几美金,BOM成本占比是这个数字,OLED屏幕单价是80美金,明年所有A股的苹果产业链标的里,BOM的占比最高的一个环节,也是未来苹果产业链新增赛道和新增标的。在周期底部往上出现业绩的时候,前段时间的板块和收入比例在提升,而且未来保持3-4年的产能释放的情况下,我们觉得估值体系得到合理的修复是非常合理的,而不是强调估值的逻辑,我们觉得产业周期明年到后年叠加底部反转和估值提升的两个逻辑,非常看好整个板块的标的机会。其中龙头大尺寸偏TCL,综合就是偏京东方。当然还有一些其他的上市公司,包括中天马、诺这些公司也是非常向好的,估值在底部,建议各位投资者关注一下。面板产业链我们推荐的标的包括三利谱,上游材料的国产化一季度开始连续三个季度收入都高增长,明年三季度和四季度末利润非常明显。包括最近一直在推荐的长信科技,也是明年智能手表环节非常重要的增量业绩标的,估值在消费电子很低,明年有估值提升的逻辑,最近表现很好,明年的空间比较大,整个面板里上下游的机会都比较大,各位投资者可以多多关注。

今天文章太长,就不放小曲了。。

注:此文章同步于wei xin gong zhong hao:“宇你谈市”,更多精彩继续

公安备案号 51010802001128号

公安备案号 51010802001128号