-

你或许想不到,产品降价73%,业绩依然会暴涨119%,股价竟翻了7倍

老余看股市 / 2019-06-24 18:33 发布

目前我们挖掘和推演的逻辑,已经可以应付绝大多数成长股的逻辑解析:

量价齐升逻辑

外延并购

产品涨价

涨价叠加概念

受益政策和改革红利

开店扩张

受益大趋势大机会;

还有很多…..

熟悉老余的朋友,经常知道老余常挂在嘴边的涨价逻辑,基于产品涨价逻辑,长出来都是利润,有时候甚至还是净利润。

因为这一逻辑,我们今年以来最为成功的中线机会要数养鸡板块,以及短线的染料机会,感兴趣去翻看:

2018-8-10:《股东系列2:6个案例揭晓,机构大佬如何避免鸡蛋放在一个篮子》

2019-1-28:《涨价系列5:一周内鸡苗上涨20%,鸡肉却下降14%,股价将何去何从?》

2019-2-27:《火热的鸡肉遇上高送转,如同火上浇油,香气逼人》

2019-4-17:《染料大涨仅是开始,盘点6大品种,一文看懂化工板块投资逻辑》

但是,今天开启新的逻辑研究,从成本角度挖掘成长股,究竟如何演绎,我们简单用一个案例来梳理下。

一、产品价格

若对原油跟踪许久的朋友一定对2014-2015年这波暴跌记忆如新吧,至少开车的朋友肯定多少有点印象吧。

布伦特原油现货价格,一路是这样表现:

在2014年6月从111美元/桶,开启大跌表现;

到2016年1月的30美元/桶,才最后止跌了。

整个2015年,最高价是6月的61美元,最低则是12月的34美元,计算中值也仅是47.5美元,相比前面的基本在110美元相比,原油价格变动达到57%,就是一半以上变化。

可见,作为用油大户的航空股,肯定能从中受益。

二、业绩表现

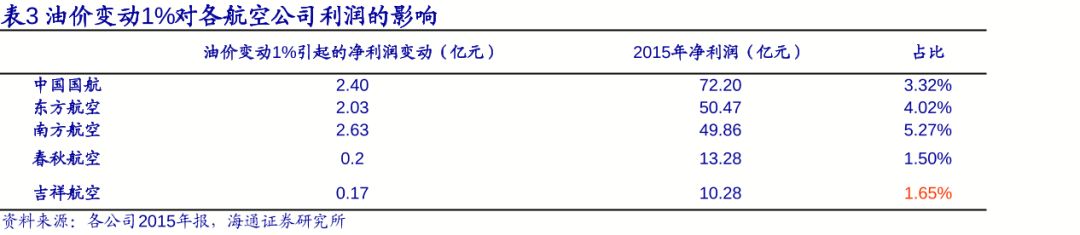

凭什么说原油跌价,航空股就受益呢?有数据?可不能口说无凭哦!

本想好好根据挖一挖航空公司的成本的,还算了不然晚上都写不完。

直接借用机构的测算的数据吧。

这正是航空股,因为油价的变动,对净利润的变动测算数据,不用太过当真,但依然可以参考。

对于南方航空而言,油价变动1%,就会引起净利润2.63亿的变化,若按照我们前面57%的变动计算,岂不是净利润变动150亿了?

对于2015年市值仅仅500亿出头的南方航空,仅仅这么大笔净利润,就可以把其市盈率将至4倍以下。

何等之便宜的航空股啊!

我们来看看最终南方航空的利润情况。

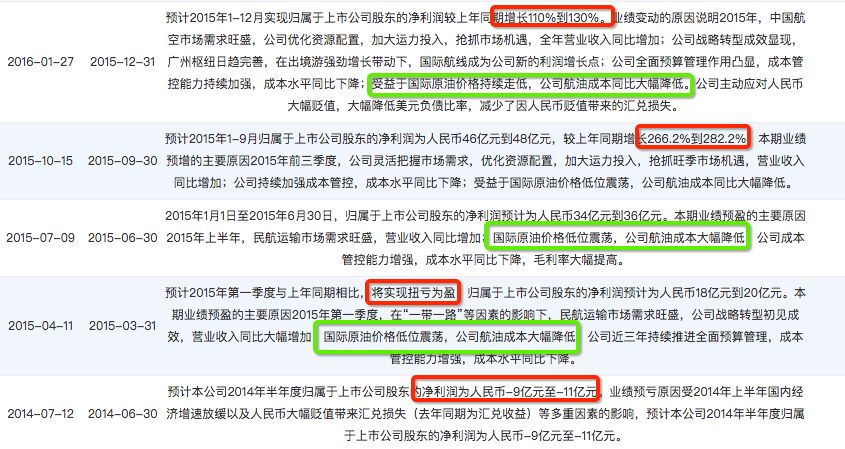

先看业绩预告情况。

2014年年报没有预告,半年报是预亏9-11亿;

2015年一季报扭亏为盈,大赚18-20亿。

若以此简单计算全年也有80亿净利润,那么对于500亿的航空股而言,市盈率也不过是6倍多一点,还是太便宜。

之后的结果就是,还是有所偏差:

2015年中报预增净利润34-36亿;

2015年三季报预增266%,净利润预计46-48亿;

2015年年报预增110-130%。

而每次业绩预告,都提到业绩预增的核心原因:

- 国际原油价格低位震荡,公司航油成本大幅降低。

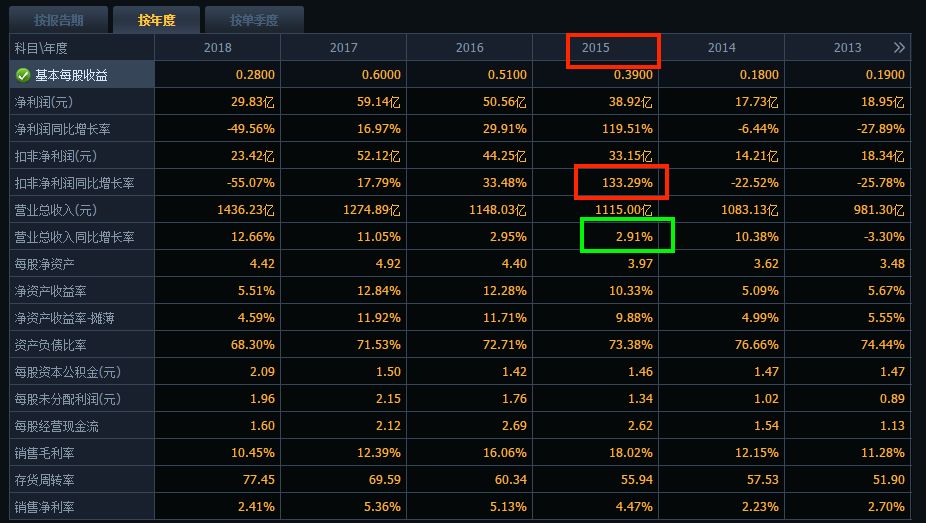

而最终年报,南方航空股2015年净利润是38.92亿元,净利润增长119%。

这样的业绩增长在2014年以前几年没有过,而在之后的2016年以后也没有,所以这次净利润增长主要原则原油下降无可厚非。

与此同时,虽然预告中提到了航线增加收入,其实我们看2015年年报的收入增长仅仅2.91%,可见,南航的净利润就是靠原油下跌得来的。

至于,为何和当初预计的150亿净利润,又或者与一季报估算的80亿净利润有这么大的出入呢?

实际上,航空公司,对于原油都采用套期保值的方式,未必就能准确吃到最低的油价。

而且还有很多实际的因素肯定没有考虑到的。

而最为重要的这正是人心,人心所向希望是150亿和80亿,其实最后有没有实现这么多,并没有那么重要。

三、股价表现

正是,基于这样的对业绩高估的利好下,叠加了2014年-2015年这波牛市行情下。

各方主力,正好利用这样的估算,一波又一波的推高股价。

我们仅仅用周线来说明,会更简单容易些:

从2014年6月最低1.89元启动,第一波突破了多条均线(30周、60周线和120周线)

站上250周线,横盘清洗浮筹,再次大阳突破;

叠加狂热牛市情绪,一鼓作气,涨至2015年6月的16.42元。

最终,南方航空,仅仅用了1年时间,就轻松实现股价从1.89元涨至16.42元,涨幅达到737%。

四、小结

基于本文解读,你至少有2大收获:

- 基于此成本逻辑,去挖掘其新机会;

- 基于此航空分析逻辑,去挖掘下一波航空股机会;本文限于篇幅,就不加以对很多细节展开讨论。

比如航空股在2008年也有一波油价下跌的炒作行情,不过形式和14-15年这波有些不一样。

又比如成本构成、技术日线月线等的分析;

又比如是不是该深挖原油暴跌的真正内因。

这些一展开,又是6000字也大不住。

讲了这么多,对于降价引发业绩成长逻辑,是否有了更加清晰的认识呢。

近期随着《成长股实战手札》研究成果初见成效,本轮反弹,多个基于逻辑研究的标的,陆续超过10%,甚至20%。

因此,为了大家更好掌握,基于这一成本逻辑,最新更新第17课:

《已是知名消费品品牌,成本下降20%,成长性俱佳,是下一个宝洁?》

【主要内容】如下:

1、本节内容,着重讲消费品细分领域新龙头,受益行业空间大,内生性增长为主,一方面原料价格下降,另一方面产能增加,品牌溢价能力强,有望挑战细分行业巨头,基于成本下降带来的成长逻辑,有望成细分行业新龙头。

2、本课标的持续增加产能,原料成本下降,渠道拓展更大,叠加二胎概念,业绩弹性大,收入持续增长,未来业绩爆发确定性高,成长性高。

3、主力资金上,股东以清一色公募为主,近期也正得到多方资金的青睐。结合该行业供求关系所带来的投资逻辑,掌握自上而下的投资方法论,灵活运用!

公安备案号 51010802001128号

公安备案号 51010802001128号