-

近8万股民踩雷,股价暴跌85%

私募基哥 / 2019-06-21 21:49 发布

从老妖股乐视网、全通教育,到折戟的“白马”康得新、康美、上海莱士、银亿集团,这些股票都曾经创造了辉煌,但是也都转瞬万劫不复。伴随着这些公司的暴雷,中小股东们承受了重大损失。

对于普通投资者而言,如何在良莠不齐的A股筛选出投资“白名单”,才能提高收益并有效“避雷”呢?

作者:经济观察报、中国基金报、用户陈真2018(转载)

激进转型的白马股

熊续强的前半生,是一部成长励志史。

从杭州化工学校毕业后,熊续强的第一份工作在一个市级机关里。上世纪90年代初,宁波开始国有企业减亏、扭亏的工作,1991年,熊续强被任命为宁波罐头食品厂的一把手,当时宁波罐头厂亏损严重,一年亏损的额度达两三千万,陷入了资不抵债的境地。

而在熊续强上任一年后,这家老国企就创造了“500万元的利润、出口创汇1000万美元”的成绩,当时宁波的外贸经济尚未起飞,罐头厂的创汇额能占全市创汇总额1/5左右。

在中国城镇化刚起步的 1994年,38岁的熊续强选择告别体制下海经商。在1998年至2008年的十年里,熊续强创立的银亿集团依靠收购改造烂尾楼赚到了第一桶金。银亿集团总部的办公地宁波外滩大厦也曾是烂尾楼之一,银亿至今仍被当地人戏称是宁波的“烂尾楼改造专家”。

同时,银亿也创造了宁波楼盘内多个第一,宁波第一个每平方米售价超过万元的住宅楼盘“外滩花园”便是银亿的得意之作,该楼盘被评为“2004年中国10大新地标建筑”。“

在银亿集团的发展中,其收购了宁波罐头食品厂、宁波木材厂、宁波电视机厂、宁波经济发展总公司等一大批“老、大、难”式的大中型国企中,分流、安置这些国企的1000多名老员工。

2010年,银亿集团第一次跻身中国500强企业,此后连续8年入榜。2011年,已是宁波龙头房企、全国百强房企的银亿股份借壳ST兰光,更名为银亿股份,进入资本市场。

2007年,熊续强看到了当时中国工业化进程下煤、钢铁、有色金属等资源类工业的发展机遇,在他的主导下,银亿集团开始把资源类工业作为第二支柱产业。通过投资,银亿集团在山西创办了集原煤开采、煤炭洗选为一体的煤化工企业,并在广西新建了当时国内第一大镁厂和第二大镍厂。

2016年,熊续强计划再次转型,将主业单一的上市公司银亿股份转型为“房地产+高端制造”双主业的综合性公司。这一年,银亿集团一口气花了120亿元收购了三家行业领先地位的国外汽车零部件制造商—美国ARC、日本艾礼富和比利时邦奇,并将其中两家注入了上市公司银亿股份内。

根据相关资料显示,ARC集团是全球第二大独立生产气体发生器生产商,其产品应用于汽车安全气囊系统。这笔交易于2017年初完成,最终收购价格为28.45亿元。

邦奇集团是全球知名汽车自动变速器独立制造商,银亿股份当时作价79.81亿元向银亿控股收购东方亿圣100%股权,同时配套募资4亿元。

熊续强的两笔大额收购让银亿股份主营业务中迅速增加了汽车产物制造一项,也让公司市值迅速膨胀,加上持有的*ST河化与康强电子的股份,熊续强的财富一度达到了近 300亿元,超过了茅忠群、郑永刚、李如成等甬系企业家,获得了宁波首富的称号。

高杠杆之殇

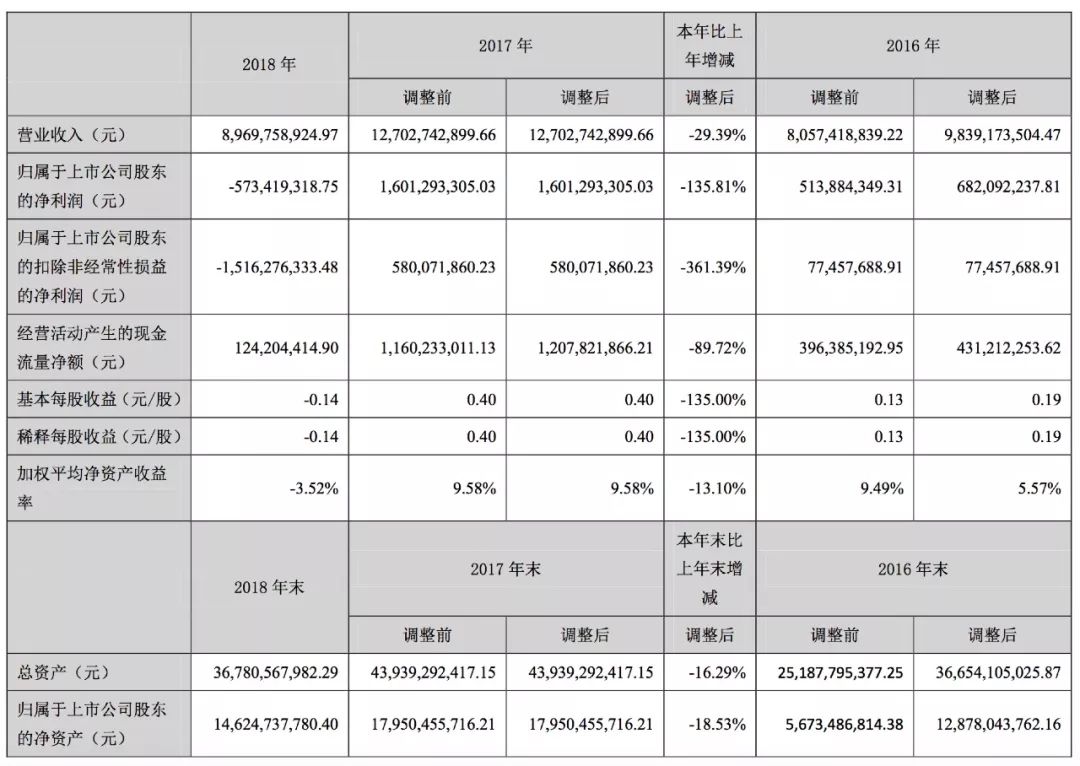

2018年,银亿股份营收与净利双双减少。

根据年报显示,银亿股份去年实现营业收入89.70亿元,较2017年的127.03亿元减少37.33亿元,降幅29.39%。净利润为-5.73亿元,同比下降135.81%。扣除非经常性损益后,其净利润为-15.16亿元,较2017年的5.80亿元大降361.39%。

注入上市公司的两宗境外资产,不仅没能完成业绩承诺,其中邦奇集团在 2018年更是亏损近8亿元,继而引发了银亿股份超10亿元的商誉减值。

银亿股份此前完成这一系列收购花费超过100亿元,在克而瑞2016年的TOP200房企榜单中,银亿股份的年销售额为61亿元。大肆收购的熊续强自身并无充足的资金,他选择了举债与股权质押来支撑公司的转型需求。

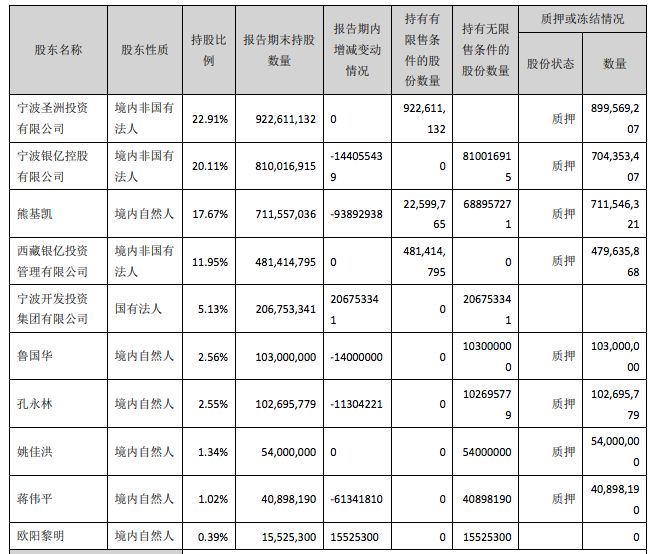

年报显示,截至目前,银亿股份前十大股东中,银亿控股、宁波圣洲、熊基凯、西藏银亿投资、欧阳黎明为一致行动人,分别持有银亿股份22.91%、20.11%、17.67%、11.95%、0.39%,合计为73.03%,其分别质押9亿股、7.04亿股、7.12亿股、4.80亿股,合计占总股本的69.39%,股权质押比为95.02%。

期内,银亿股份还有多笔债务有所调整,如“15银亿01”债务未能如期足额兑付回售本金,已构成实质性违约。根据银亿自己的公告,2018年公司控股股东及其关联方对上市公司非经营性占用资金31.93亿元。截至2019年一季度末,仍有22.43亿元待归还。

此外,银亿股份独立董事余明桂对年度报告投弃权票并提交了辞职信,他称,公司治理及内部控制体系存在重大缺陷,关联方资金占用及其可回收性存在不确定性,关联方资金占用导致的应收款项坏账准备计提是否充分存在不确定性。“

这并不是熊续强第一次陷入困境。成立银亿的25年里,他经历过1997年和2008年的金融危机,2004年的楼市调控,以及从2011年开始长达5年的当地楼市低迷期。

熊续强曾反思道:自己低估了金融去杠杆的力度以及公司对资管新规的适应力,“金融去杠杠和资管新规也对我们造成很大影响,我们有充足的抵押物的,也有金融机构的授信额度,但是就是很难获得自己。”他认为,三重效应的叠加,造成了银亿资金流动性的困难。

为了缓解资金困境,银亿股份早已走上了卖项目的道路,今年1月,银亿股份以6.63亿元将湖州四宗地块的项目公司转予中国奥园。此外,银亿股份的控股股东以及一致行动人在近期还数次减持了此前持有的康强电子的股份。但是与大额债务相比,出售项目与股份仍是杯水车薪。

银亿股份2019年第一季度报告显示,期内公司营业收入24.19亿元,同比增长3.77%;净利润2985.52万元,同比下降93.2%。

从复权后的股价上看

, , , , , ,

小散如何及时识别银亿股份困局?

看到这里,君要先讲一个特殊的破产指标:阿特曼Z值,这是一个用于生产型企业财务预警的经验指标。该指标由纽约大学斯特恩商学院教授爱德华·阿特曼(Edward Altman)在1968年发明,阿特曼教授通过对美国破产和非破产生产型企业进行观察,对22个财务比率经过数理统计筛选建立了著名的5变量Z-score模型。

阿特曼教授对Z值的解释是:Z值越小,企业失败的可能性越大,Z值小于1.8的企业很可能破产。通过ST银亿(SZ000981) 的阿特曼Z值历史图示是看出这只股票一直处于破产区。

来源:用户价值博士

各位球友都能发现:我们作为小散,对于获得信息、财务常识、现场调研等均处于非常匮乏的状态中。在此特地说一些常识,能让我们在日常选股时通过报表中一些蛛丝马迹来排除掉不良企业。

一、不务正业企业,主业不突出的企业直接排除。

如企业不专注主业,比如说炒股、比如说变更主业,可以立即排除。

二、关于企业的资金情况

(一)企业存款跟贷款都很多,这不符合商业逻辑。“两康”就是这种情况;

(二)企业需要流动资金,这个流动资金需要多少合适?通常考虑相当于1-6个月的营业成本,即可维持生产(流动资金少必须与公司快速周转匹配);流动资金多,说明公司要不就是资金管理不好,要不就是资金的情况可疑。

(三)募集资金有多少比例用于流动性资金?如果比例大,说明公司缺钱。多次募集资金说明公司要扩大生产,但是要比较资金使用到哪里,是否达到公司预期的结果;募集资金后,公司的营业收入是否增加,毛利率变化的情况,如毛利率下降,说明公司没有定价权,行业竞争剧烈;

(四)应收账款增加,会影响公司资金的使用效率,每一年都增加会相当可疑;

(五)随着公司营业收入的增加,订货的客户应该上升,因此公司的预收款应该增加才对(此时的观察点是预收款变化的情况);如果预收款减少,说明公司的资金可能被上下游占用;

三、关于存货的细节

企业缺钱的时候可以通过降价销售存货,和通过短期贷款向银行借钱;如果存货增加,但是短期贷款增加,那就相当可疑(相当于借钱增加库存)。存货的增加与毛利率的下降也非常可疑(说明在公司价格竞争力的下降,但是需要增加库存)。

存货的增幅与公司营业收入的增幅最好是同步,一旦存货大于营业收入的增幅就必须要小心。

四、关于贷款

观察每年贷款增加/减少的情况,增加的是长期贷款还是短期贷款,由于长期贷款是用于建设等长期发展的需求,观察利息支出的情况,一旦企业不能获得低息贷款,说明提供外部融资的银行都不看好公司。营业收入和利润下降,但是贷款增加,会相当可疑。

五、关于毛利率

毛利率不断走低,说明公司的话语权不断下降(当然大部分行业都是走低的),毛利率高于行业其他企业太多的企业,一定要有原因,否则可能是造假。

六、关于分红

不分红的公司,且不是属于高速发展的企业,直接排除。分红少、多次募集资金的公司,如果产品还有很多竞争者,说明资金可能被上下游所占用。

七、关于股权结构

大股东、高管多次减持、大股东质押比例高,即非常可疑。如果大股东多次质押,必须知道质押资金的用途。对大股东利益输送的企业直接排除。

八、不知名的会计师事务所审计,经常变换会计师事务所直接排除。

九、其他

公司所处行业:如果是竞争性行业,公司竞争战略是什么,到底是低成本、高周转还是只做行业的高端部分,对应所呈现的财务数据是否与公司的战略匹配。战略不明确的公司直接排除;有外国分公司,而且占公司的利润占比高,这个有可疑。

与ST银亿同一控制人的上市公司,还有ST河化。18年的时候,基哥提醒过多次银亿有雷,与之同一控股股东的河化也难于幸免,叫大家一定要绕着走,可惜能够真正绕着走的人并不多。就跟两康提醒多次绕远点,可还总是有人想要抽底。结果多数人都抄埋进去了。

公安备案号 51010802001128号

公安备案号 51010802001128号