-

08年之后A股最赚钱策略曝光:狂打价值投资耳光

阿操1985 / 2015-12-01 15:57 发布

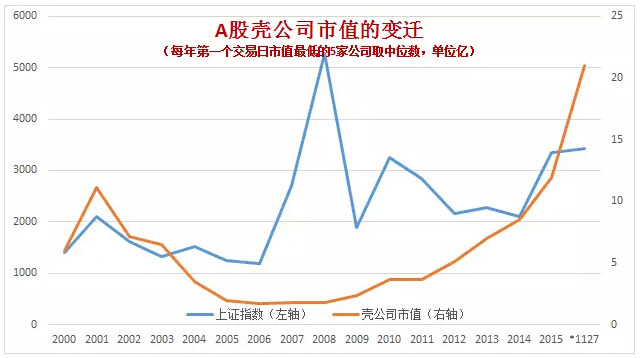

丰岭资本董事长金斌表示,自2001年以来,A股市场只经历了两轮大的风格转换:2008年以前和2008年以后。2008年以前,是价值投资者的黄金年代;2008年以后,是壳公司的黄金年代。

2008年以来,A股壳公司价格平均涨幅在6-7倍左右。考虑到部分借壳上市成功的公司,乌鸡变凤凰,如果轮流投资壳公司,收益会更为可观。

有意思的是,丰岭资本此前发表过一篇名为“在A股,为什么机构业绩会不如大妈”的微信,其中做过一个统计:每年1月1日,平均买入市值最小的100只股票。过去7、8年来,这个策略的业绩超过99.9%的公募和私募基金。

来看一下成分股、创业板等股票的表现。

2008年之后,价值投资者的光环逐渐退去,买小市值公司的都发达了。过去15年,上证50指数成分股盈利增长19.8倍、中证500指数成分股盈利增长7.7倍;过去3年,上证50指数成分股盈利增长30%、中证500指数成分股盈利基本持平(下滑0.3%)。

就算是今年表现最为亮眼的创业板,真实的盈利增长也不怎么样:

就算是今年表现最为亮眼的创业板,真实的盈利增长也不怎么样:

金斌表示,过去几年的A股市场,最好的投资策略,不是价值,也不是成长,而是壳公司。成长只是一个借口而已。

为什么2008年后壳公司才值钱?

在金斌看来,壳公司值钱的一个重要基础是,中国资本市场融资一直受到严格管制:

理论上,一二级市场巨大的价格差异,会引发大量的套利活动,但受管制的IPO制度阻止了套利活动的进行,资源无法进行更有效的配置。股权分置改革之前,买壳卖壳,利益都不大;但是当大股东股份可流通之后,巨大的利益就有了实现的通道。这保护了少量不良上市公司(有良心的优质上市公司不需要保护),但对更大量非上市公司,却是一种巨大的不公平。

过去几年壳公司价值普遍的飞涨,主要是因为部分聪明的钱,进行大量制度套利的一个表现。某著名造假上市的公司,几乎没有任何业务,资产干净,是个理想的壳,目前价值42亿,股价比年初上涨接近2倍。在A股,这样的公司比比皆是。如果符合条件就能上市,谁会愿意付出这么大的代价来获取上市地位?

未来会如何?

鉴于以上分析,随着注册制渐行渐近,A股上市公司“壳资源”可能面临贬值。经济观察报总结称,不少ST公司在加紧保壳的同时,也是积极寻求卖壳重组。一些堪称“活化石”的ST公司,纷纷在今年展开资本运作,亦折射出今年市场的不同寻常。比如﹡ST广夏发行股份购买资产方案近期获得审核通过。

金斌也认为,IPO注册制或者说向注册制靠近,就是壳公司价值的潜在风险。

改革一旦成真,过去7、8年A股市场非常成功的投资模式可能会遭遇灭顶之灾,整个估值体系可能会推倒重来。但这不会是世界末日,也不一定是坏事,这会让真正的好公司有机会吸引到更多的资金。注册制会为A股真正的长期牛市打下坚实的基础,这真是几家欢乐几家愁。

在我们看来,A股未来几年很可能悄悄的迎来另外一轮重要的风格转换。这不是季节性的风格切换,而是制度变革引发投资者行为的长期改变。牛市不是一天涨完的,熊市也不是一天跌完的。有意识的投资者,改变永不嫌迟。从现在往后,就算注册制一时半会无法推出,但新三板、战略新兴板等一直在持续推进,量变到某一个阶段就会引发质变。过去几年,价值投资,往往成为朋友圈各种笑话的来源;很多人依靠买中小市值公司赚了钱,有人认为是自己牛逼选中了好的成长股,但也有可能是恰好买中了一个壳公司而已。

风水轮流转。就像10年前A股的投资者只喜欢买低价股一样,现在的投资者只喜欢买小市值的“成长股”,这或许是给价值投资者一个较好的时机。虽然经济转型期,增长速度下降,赚钱不易。但对优秀的公司来说,大家都能看得到的利空,反而可能是投资的好时机。

公安备案号 51010802001128号

公安备案号 51010802001128号