-

巨献 | 中国风电资本十年风云录:积累10000亿资产,创造10000亿营收(三)

黑鹰储能 / 2019-03-15 11:38 发布

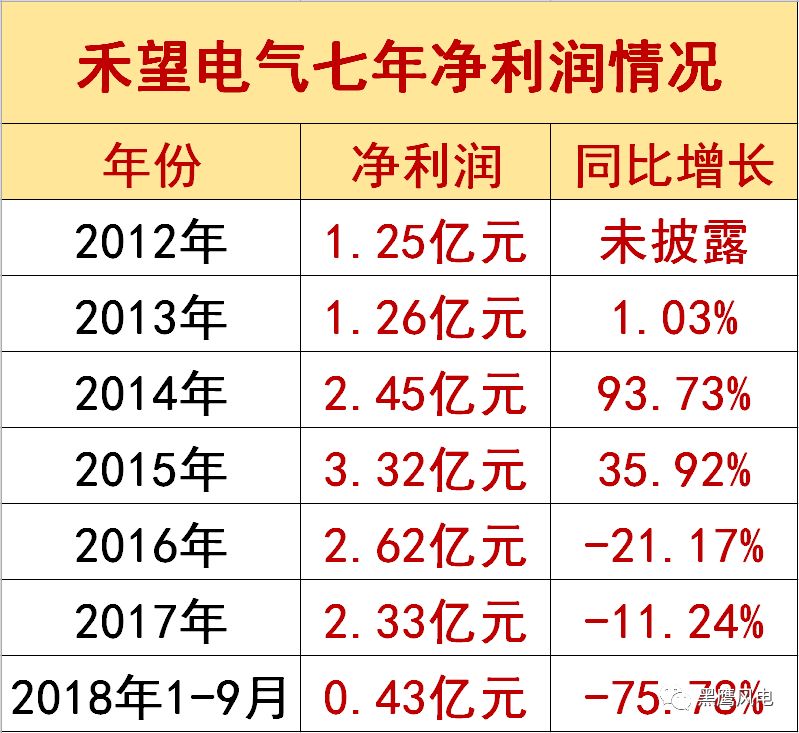

28.禾望电气

成立于200年4月的禾望电气(603063.SH)总部位于深圳,主要产品为风电变流器、光伏逆变器及光伏并网逆变房等。据官网介绍:“禾望变流器已遍及全国220多个风电场,发货累计超过16000台/套”(风电变流器占其整体收入比重70%以上)。

禾望电气于2017年7月登陆A股,在当时的路演中,禾望电气董事长韩玉曾说“此次登陆A股资本市场,是禾望电气发展的一次重要跨越,必将翻开公司发展新的篇章。”

但上市以来禾望电气净利润却连续两年出现较大幅度下滑。上市当年其营业收入虽同比增长了8.71%,净利润却同比下滑了11.24%。1月29日其发布2018年业绩预减公告称,2018年净利润预计较少1.56亿元-2.02亿元,同比减少67%-87%。

“预计客户发生坏账损失,受市场竞争影响公司风电变流器产品收入及毛利率均同比下降。”禾望电气如此解释道。

如今其也在主动求变。2018年11月,禾望电气公告称,以8000万元在盐城设立两家参股公司,主要从事风力发电场建设及运营等。“增强公司业务的市场影响力,将有利于公司长远发展。”禾望电气如是说。

而禾望电气也拥有“较低的资产负债率、非常稳健的财务结构”等优势。财报显示:截至2018年9月末,金雷股份资产负债率为15.97%,其拥有4.85亿元的货币资金储备,没有任何的短期或长期借款。

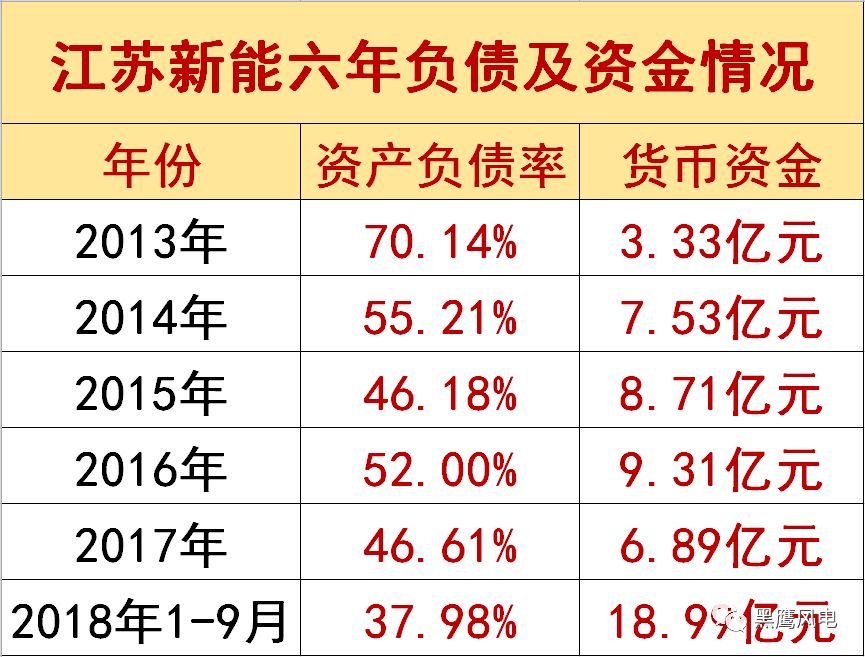

29.江苏新能

江苏新能(603693.SH)成立于2002年10月,主营业务为新能源电站的投资开发及建设运营。于2018年7月登陆A股。

据披露,截至2018年6月30日,江苏新能控股装机容量为855.15MW,其中风电项目装机容量648.5MW、生物质项目115MW、光伏发电项目94.65MW。另外,“已核准的在建/拟建机组容量”为301.2MW,均为风力发电项目。

据笔者统计,近五年间江苏新能营业收入增长近一倍,1月31日,江苏新能又发布业绩快报称,2018年预计实现营业收入14.72亿元,同比增长3.84%,实现净利润3.27亿元,同比增长4.86%。

江苏新能取得如此优异的成绩多少得益于其深厚的股东背景。其四个发起人股东均为江苏省内大型国有企业,其中国信集团是江苏规模最大的省属能源投资集团,沿海集团、农垦集团具有丰富的风电、光伏资源,国能投资对江苏新能在盐城项目的获取和审批具有重要支持作用。

有了这样的背景实力,再加上其极具优势的资产负债结构(截至2018年9月末,江苏新能货币资金为18.99,短期借款仅为0.75亿元、长期借款21.68亿元),江苏新能拥有非常稳健的未来。

在2月14日接待申银万国证券研究人员时江苏新能还表示:“公司一直在积极寻求省外的发展机会,公司将于省外各类掌握资源的企业展开合作,通过并购等手段,灵活推进省外项目。”

30.双一科技

双一科技(300690.SZ)成立于2000年,总部位于山东德州,公司主要以风电配套(风电机舱罩、叶片根等)和模具等复合材料制品生产为核心。于2017年8月深交所创业板。

数据显示,2012年-2017年这6年来,双一科技业绩增长颇为迅速,截至2017年双一科技营业收入、净利润分别为5.95亿元和1.11亿元,是2012年的3.77倍和5.84倍。

不过2018年双一科技也遭遇了业绩下滑困境。2月27日双一科技发布2018年业绩快报称,2018年营业收入、归属上市公司股东的净利润分别同比下滑9.84%、20.52%。

“公司重要客户西门子美飒展开业务整合与公司进行新的合作协议的商务谈判,确定西门子美飒的新订单在2018年10月以后。”双一科技如此解释道。

而双一科技一直存在客户集中度过高的风险。据笔者统计,2014年-2016年双一科技前五大客户销售占比达63%以上。前五大客户包括维斯塔斯、西门子风电、华创风能运达风电等公司。

在这样的背景下,双一科技在2018年12月28日公告称,拟与自然人徐韡设立山东双一船艇科技有限公司,其中双一科技出资2100万元(截至2018年9月末双一科技拥有货币资金储备仅为5515万元),持股70%。

“看好复合材料在船艇特别是钓鱼艇行业商业应用的市场前景,这为公司致力成为复合材料成型制造领域领军企业的战略目标迈出了重要一步。”

31.福能股份

福能股份(600483.SH)系对原福建南纺股份有限公司进行重大资产重组的上市公司,主营业务为电力与纺织。公司控股股东福建省能源集团有限责任公司综合实力雄厚,系中国500强企业,资产总额超500亿元。

目前福能股份已形成热电联产、天然气发电、风电等多元化发电组合,截至2018年6月底,公司控股运营总装机规模4841MW,其中风电装机规模714MW,天燃气发电装机规模1528MW。

据悉,其全资子公司福建省福能新能源有限责任公司在福建省内已投产运营陆上风电项目11个,在建及取得开发特许权的风电项目13个,风电装机容量位居福建省第二。

笔者分析发现,福能股份资产负债结构也非常稳健,其借款多为长期借款(截至2018年9月30日其长期借款为80.8亿元,短期借款仅为8亿元),其货币资金储备规模为27.79亿元。

尤其在严峻的金融环境下,企业间比拼的就是自身的造血能力,谁的造血能力能强,谁就有可能走的更远,活的更长。有权威分析人士曾分析过国际零售商巨擘沃尔玛,称“能够通过经营现金流来满足大部分的扩张资金需求是沃尔玛的一个重大优势。”

据黑鹰风电统计2014年-2018年9月末,经营现金流净流量为92.66亿元,较同期投资现金流净流量还要高出17.51亿元,是同期净筹资规模的72.96倍。

“深厚的股东背景、自身极为优异现金流管理能力”,让福能股份未来充满想象空间。

32.嘉泽新能

嘉泽新能(601619.SH)成立于2010年,总部位于宁夏吴忠市,主要从事集中式风力、光伏发电的开发运营。2017年7月20日,公司在上海证券交易所主板上市,是宁夏14年来第一个在主板上市企业。

截至2018年底,嘉泽新能并网发电容量110.09万千瓦,其中风电装机容量104.45万千瓦,已成为宁夏地区规模领先的民营风力发电企业。

近七年间,嘉泽新能增长的极为迅速。2018年其营业收入、净利润分别为10.69亿元、2.69亿元,分别是7年前(2012年)的11.25倍、22.42倍。

笔者分析发现,嘉泽新能对经营现金流管理能力也较为出色——7年来经营现金流一直为正。而它的负债结构也较为有利,借款中全部为长期借款(43.58亿元),没有任何短期借款,截至2018年末其货币资金储备为3.64亿元。

如今面临复杂多变的产业及金融环境,为储备更多粮草、弹药,嘉泽新能在资本领域已连落数子。2018年11月,嘉泽新能公告称,拟通过非公开发行股票的方式募集25.6亿元,投建3个风电项目和补充流动资金。

2019年1月26日,嘉泽新能还披露了参与设立产业投资基金的最新进展:公司以2000万元参与设立了宁夏宁柏产业投资基金,目前该基金多有合伙人出资额已全部实缴到位,共计14.01亿元。

“借助基金管理人在投资方面的经验与渠道,寻求符合公司战略发展方向的投资机会,为公司储备和培育优质项目资源。”嘉泽新能如是说。

33.华仪电气

成立于1998年的华仪电气(600290.SH),总部位于浙江温州,以中高压电器、风力发电为核心业务。于2007年2月登陆A股。

据悉,2002年华仪电气开始涉足风电产业,以整机制造为核心,逐步向风电场运营、运维、EPC总包等产业链下游延伸。近十年间,华仪电气风电机组销售收入取得了显著的增长,比如2017年其风电机组收入为13.2亿元,是2009年的2.67倍。

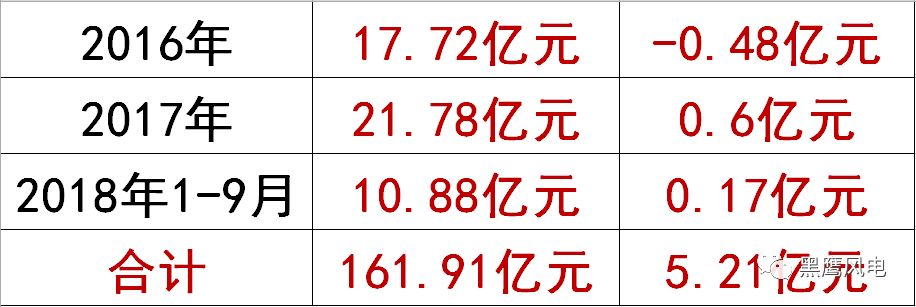

近十年间,华仪电气创造了161.91亿元的营业收入、5.21亿元的净利润。

不过,笔者发现华仪电气在2018年陷入业绩负增长困境。2018年前三季度华仪电气营业收入、净利润分别同比下滑了11.08%和56.41%。1月31日华仪电气又公告称2018年预计亏损9000万元左右。

“公司所处的输配电和风电行业市场竞争愈发激烈,且公司前期中标的部分风电项目出现业务建设进度延迟、延期交付的情形等。”华仪电气如此解释道。

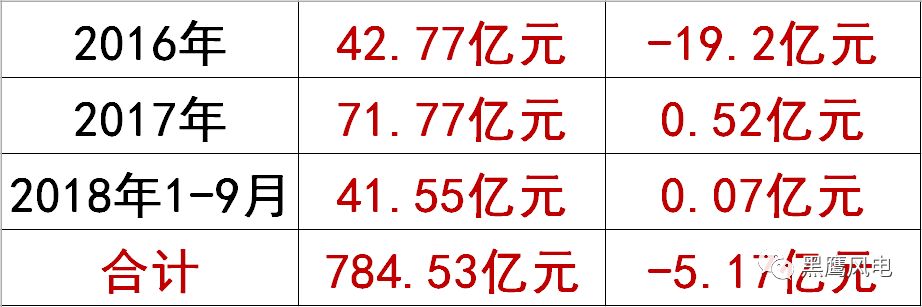

34.太原重工

太原重工(600169.SH)成立于1998年,实控人为山西省国资委,作为国内重要的高端设备,主营产品涵盖轨道交通设备、起重设备、风力发电设备、挖掘设备等14余种产品及工程项目总承包业务。

从上表我们可以看到,太原重工风电设备收入在2017年出现大幅增长,如今太原重工也在加码对风电领域的投资力度。

比如,太原重工投资20亿元的“风力发电机组关键零部件智能化工厂建设项目”,截至2018年6月末工程进度为15%。

另外,其投资近2亿元的“兆瓦级风力发电机组关键部件制造建设项目”在2018年6月末工程进度已达96%。

“风力发电智能化工厂项目引入核心工艺设备,建成后将成为国内自动化、智能化、信息化程度最高的风电设备制造基地,为生产制造高端风电设备提供了硬件保障。”太原重工如是说。

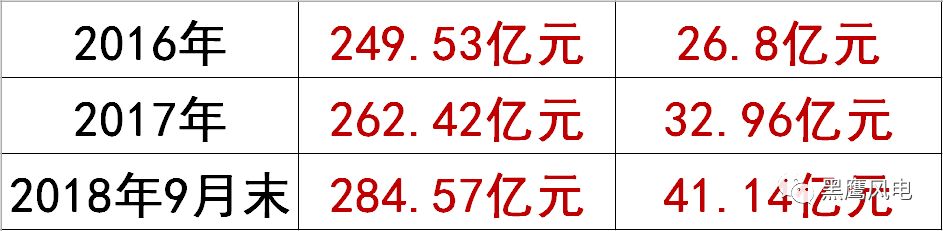

不过,笔者也发现太原重工面临着较大的短期偿债压力,比如截至2018年9月末,太原重工拥有的“货币资金”规模为41.14亿元,而它“短期借款”规模达84.59亿元,“长期借款”规模为24.78亿元。

较大的债务压力是否会影响新建项目的施工进度?尚待观察。

35.振江股份

振江股份(603507.SH)成立于2004年3月,总部位于江苏无锡。主营业务为风电设备(风能发电机机舱罩、风能发电机转子房等)和光伏设备零部件的设计、加工与销售。于2017年11月登陆A股。

面对复杂多变的2018年,在光伏“531新政”以及“钢材为主的原材料价格大幅上涨”等多重因素影响下,振江股份2018年前三季度营业收入、净利润分别同比下滑了12.66%和41.87%。

为了增强火力点,振江股份开始进军海上风电领域。2018年其收购尚和海工控股股权,并投资1.4亿元正式进入海上风电安装及运维行业。据悉,尚和海工在建的“1200吨自航自升式海上风电安装及运维平台”总投资约4.2-4.5亿元,为国内高端的海上风电安装平台,“预计2019年3月左右完成现场调试及海试”。

另外,2018年底振江股份又耗资1.89亿元将新三板上市公司上海底特63.04%股权收入囊中(目前持股比例扩张至80%)。振江股份收购目的是“通过上海底特进入风电紧固件行业,(两者)产生协同效应,拓宽公司业务领域。”

不过,黑鹰风电认为振江股份在产业扩张的同时,也应加强对现金流的掌控力,需警惕资金端的压力。据统计,近6年来振江股份经营现金流净流量为-1.07亿元,尤其是2018年1-9月振江股份经营现金净流量为-2亿元,同比减少了2.29亿元。

另外,截至2018年9月末振江股份货币资金储备为2.14亿元,而它短期借款规模为6.66亿元。

公安备案号 51010802001128号

公安备案号 51010802001128号