-

跟着牛散能否吃肉?

股师三百手 / 2018-08-06 09:56 发布

很少不仅仅从技术面说一个股票,记忆中只简单说过白云山和汤臣倍健。今天想说说鸿路钢构!

事件背景:

贵阳市近日出台实施意见进一步加快发展装配式建筑,力争在2025年底,全市装配式建筑占新建建筑面积比例达到40%以上。贵阳市同时要求,2018年10月1日起,全市建筑规模2万平方米以上的棚户区改造安置项目(货币化安置除外)等应采用装配式建造。

目前全国31省份已出台装配式建筑发展规划(其中26个省份已出台相应补贴政策)。据第一财经估测,到2020年,约8个省份的装配式建筑面积占当期新开工面积的30%左右,约5个省份可达20%,预计其余17个省份该比例低于15%。

各家观点:

装配式建筑行业已到质变时刻。

从宏观政策角度来看,全国装配式建筑推广与补贴并进,推进力度较大,行业有望乘政策春风,早日完善规范化产业化体系;

从产业研发及成本角度来看,装配式成本比传统施工高,但传统施工依赖于现场人员,人口红利消失之际,劳务成本不断走高,传统施工方式成本优势逐渐削弱,且技术研发加速之际成本有望降低;

从下游来看,当前融资环境偏紧,地产板块具有高周转要求,装配式建筑需求有望扩张。

据民生证券预测,未来三年装配式建筑总规模约12705亿元,2018-2020年我国装配式建筑规模有望达2521亿元、3961亿元、6223亿元,分别占2017年建筑业总产值的1.18%、1.85%、2.91%。

国金证券也认为装配式建筑发展大势不可阻挡,2018-2020年将是装配式建筑行业竞争格局快速确立的时间段,2020年之后龙头企业竞争优势将稳固,选择装配式建筑是“站在趋势的一方”。

钢结构个股基本情况

装配式建筑最受益的肯定是钢构这一块,其它配套的我们先不管。

我们选取几个主要的纯正钢构个股来看看,主要在浙江安徽两地。鸿路钢构、杭萧钢构、富煌钢构、东南网架、精工钢构。

在这之前我先列出其它钢构个股,后面有数字的是该公司钢结构2017的营收数据,以供参考,有:

光正集团(钢结构业务正在收缩、轻钢结构2.24亿)、泰合健康(0.8亿)、大金重工(0.5亿)、马钢股份(H型轻钢)、日上集团(汽车钢轮和钢结构9.75亿并进)、东方铁塔(电厂、石化、民用建筑钢结构)、中船科技(大型钢结构)、海波重科(纯桥梁钢结构工程4.04亿)、龙元建设(7.95亿)、凯文教育(5.29亿)等。

先看看纯正钢构个股的最基本数据:

钢构个股基本数据

钢构个股基本数据注:毛利率仅为钢结构类别的毛利率。杭萧钢构2017年整个毛利率达到了33%,但其钢结构产品毛利率也仅为11%左右!

再来看看未来三年的可能估值数据:

钢构个股的市盈率和市销率对比

钢构个股的市盈率和市销率对比未来三年的增长数据:

钢构个股增长率对比

钢构个股增长率对比 钢构个股营收数据

钢构个股营收数据个人见解:

客观讲上面的个股各有优势,如果要剔除个股,我认为最先排除的是富煌钢构,它没有最突出的一项数据。

估值方面看鸿路钢构和杭萧钢构比较好!行业成长性看精工钢构和东南网架不错!

杭萧钢构作为首家钢构上市公司,凭借钢结构住宅领域雄厚的技术实力,涉足钢结构住宅房产开发业务并开启技术授权商业模式先河,成为行业发展的领头羊,无可厚非,整体毛利率高达33%,2017年7.68亿净利润(表中没有直接列出)也是其它个股无法相提并论的,太会赚钱了,个人认为以往走势上也体现出来这些优势了!

精工钢构作为钢构龙头,行业发展红利当然受益最大,这个不用怀疑,但它的毛利率最低,营收最大的轻钢结构毛利率只有8.48%,2017年6200万的净利有点令人望而却步。

东南网架,空间钢结构的龙头,优势明显,但细看其整体在过去3年的增长,钢结构业务增长并不强,反而是来自化纤类的POY增长明显,2015年化纤类利润还是亏损的,占比-14%,到2017年已经占比26%了,而其钢构主营利润反而略有下降,主营利润6.69到6.12了!其它公司在开始享受行业发展红利之际,它停止不前,未来的增长也要打上问号!

似乎鸿路钢构并没有优势了,哈哈,好好说一下鸿路钢构:

号称横跨三界的钢结构制造商,公司主营产品涵盖建筑轻钢结构、设备钢结构、桥梁钢结构、建筑重钢结构和空间钢结构五领域,成为国内钢结构产品类别最为齐全的新型生产企业。

普及一下常识:

按照产品用途和应用领域的不同,钢结构可以分为设备钢结构、建筑重钢结构、建筑轻钢结构、桥梁钢结构、空间钢结构等五大类。按行业大类分:设备钢结构属于重型装备制造业,后四者属于建筑行业。

通过上面的表格我们可以看到,桥梁钢结构和设备钢结构是其它公司没有的品类。

上市公司中海波重科专业桥梁钢结构,整体营收也只有4.04亿,市值29亿。中泰桥梁已经改名凯文教育了,不过它的钢结构业务还有5.29亿。

鸿路钢构的设备钢结构以电力、水泥设备钢结构为主。

再来普及一下:设备钢结构是指大型设备中的钢结构部分,以下结构应可划入设备钢结构范畴:架桥机的塔架钢结构、起重机的起重大梁、起重机车身、大型设备支架等,属于对精密性、材质、连接等要求较高的精密钢结构之一。对于成套设备来说,是最主要的受力部分,在功能上起到结构性作用。

上市公司中中船科技和东方铁塔应该涉及这一块,具体数据我查不到!

还有一块:鸿路钢构的重钢结构营收增长明显,从2015年的8.06亿营收到2017年的13.94亿营收,在逐步向杭萧钢构靠拢!

说这么多就是想说鸿路钢构也是钢结构加工制造领域的龙头,通过政企合作模式保证业务收入,紧跟杭萧步伐推广技术授权模式,两种商业模式实现互补,护航公司业绩。

除此之外,鸿路钢构的一些数据也是杠杠的,在10送5之后仍然保持公积金、未分配利润等首位,并且目前股价已经破净!

大股东也承诺继续增持,前段时间1500已经完成,还有1500万的增持要兑现,虽然金额不大,但是代表着一种态度!

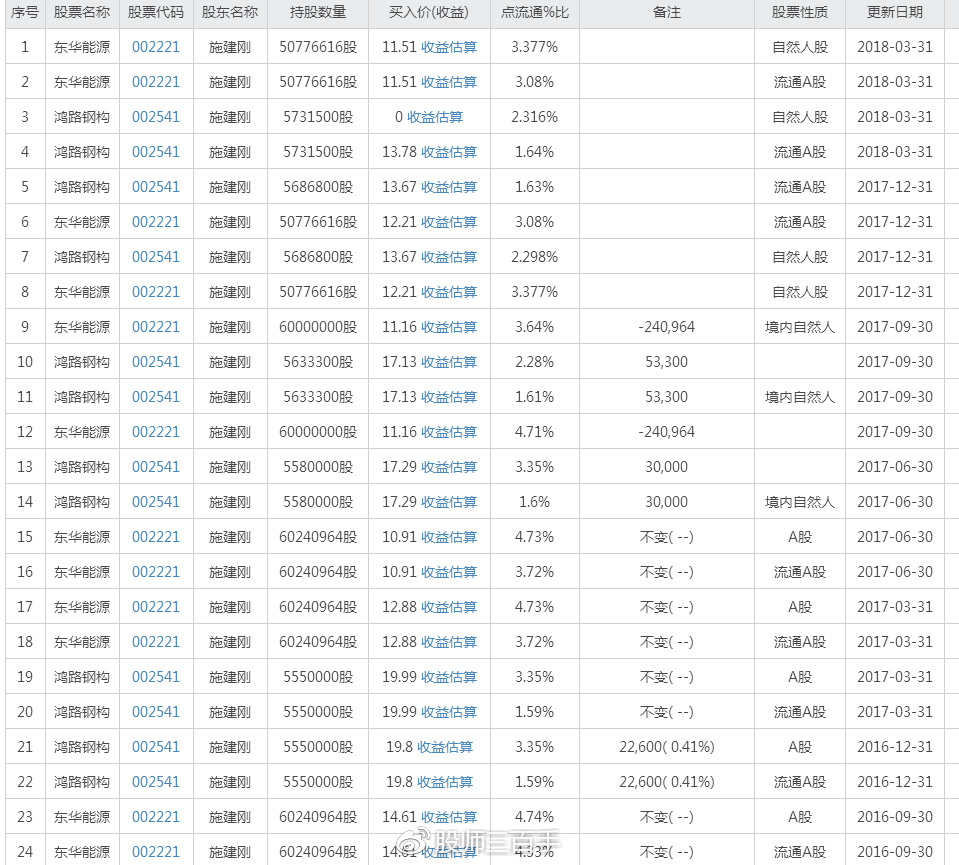

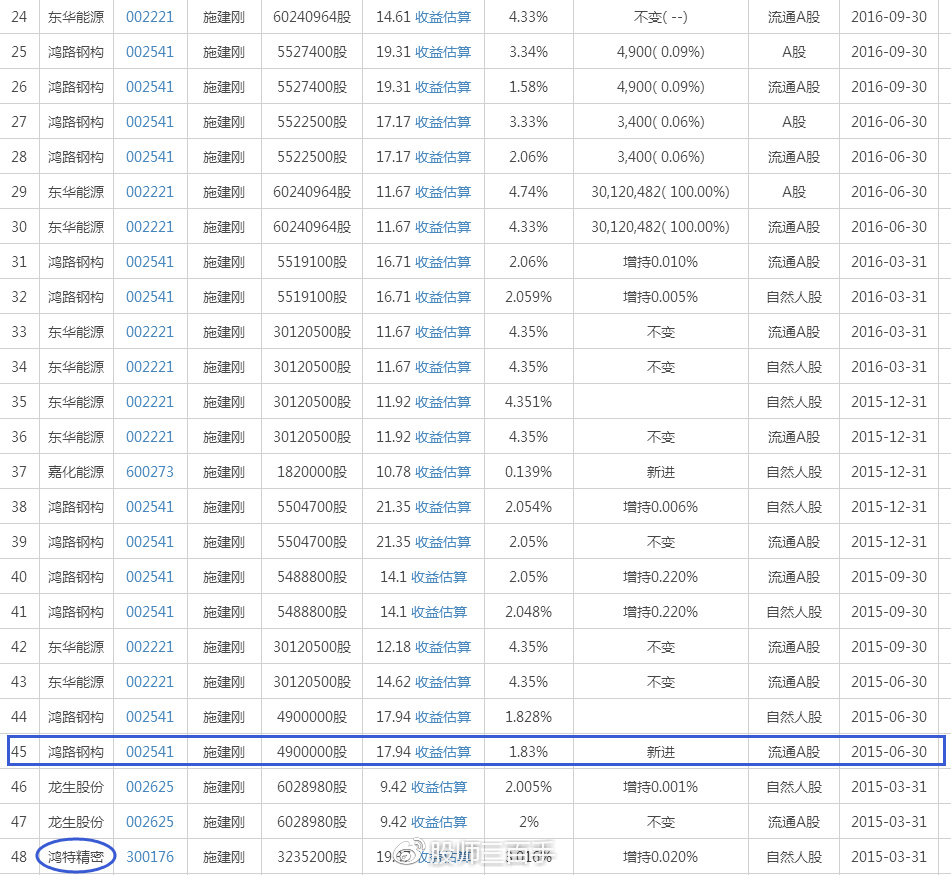

还有一个鸿路钢构与众不同之处,他有牛散施建刚位列十大股东!当然这是好事也是坏事,我们看看施建刚的持仓,以前的持仓看鸿特精密后来在其退出之后逆势成为了牛股。

好处当然是牛散不断加仓肯定有自己的看好之处,坏处就是这样谁愿意来抬轿呢?

施建刚持股明细1

施建刚持股明细1 施建刚持股明细2

施建刚持股明细2最后我看中它的理由当然少不了技术面的原因!

以往的走势除了杭萧钢构外,其它个股走势都差不多,呈现同步走势,目前走势上鸿路钢构的调整结构最完整清晰,目前已经是调整末段了!

杭萧钢构周线复权结构图

杭萧钢构周线复权结构图而具体的调整低点还没有到来,注意,今天这里不是最低低点!从以往走势看经过一段时间的横盘后都会有一个下跌,之后才会有反弹,如下图黄色箭头。

杭萧钢构日线图

杭萧钢构日线图如果非要给一个低点预期,我希望是6.6-6.8,这里直接下去可能会见到6.6+,我还有一个期望,既能是下跌末段,真正的底部嘛,我希望这次上冲一下8.40附近,然后再下来,此时6.98破与不破只是决定着最后的底部来临时间,积极的一面是在7元上方7.2附近见底,差的一面下破也就在6.8附近!

要说目标,说实话现在谈是不合实际的,低点都没有出来呢,至于估值嘛,我不是专家,不知道钢结构个股的具体估值水平。但有一点是可能肯定的,一旦启动,中线第一波10元肯定会上!

估值较好并且前期走势较好的杭萧钢构,近一年从11.1(复权)下跌到4.4元,跌幅可谓不小,但其只是可能完成了第一阶段的下跌,下跌结构不完整。

需要注意的地方:钢结构个股受政策影响很大,一旦取消补贴对鸿路钢构影响会比较大,个人猜想这类公司也应该没有什么技术护城河,民营小公司现在也不受待见,行业内也不是一股独大,作为中期个股可以考虑,但想要短时间取得异常的超额收益可能不现实。

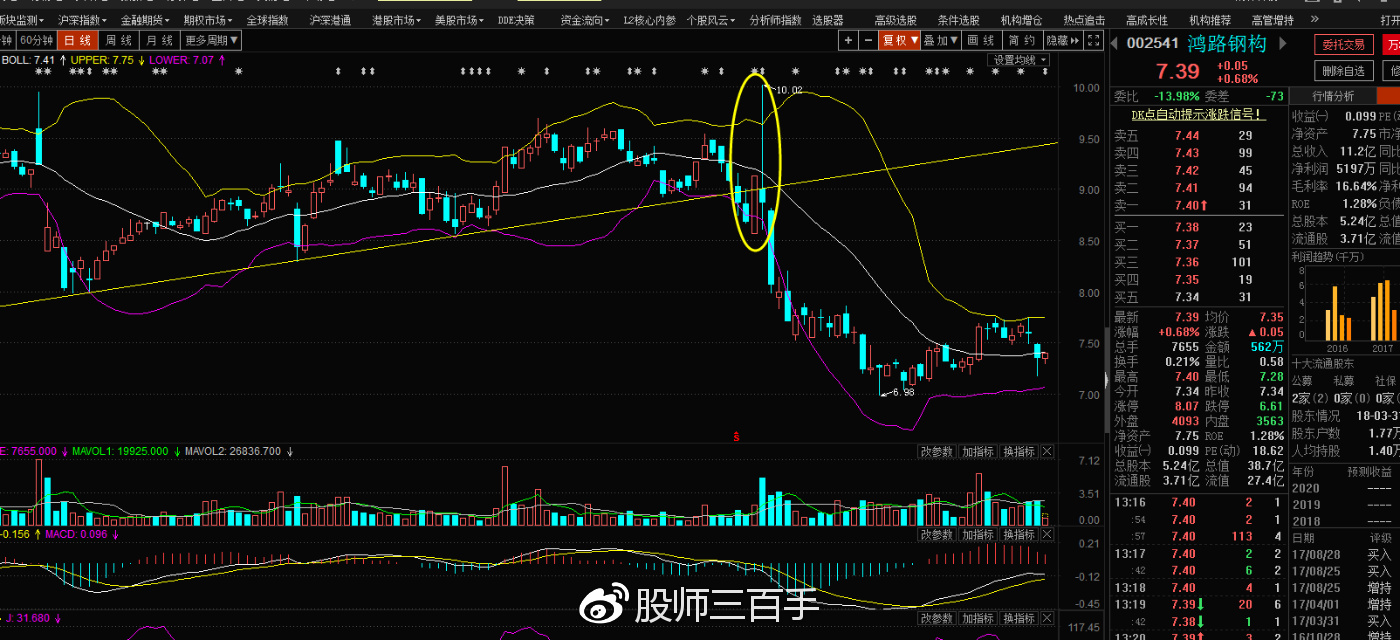

另外:刚刚除权第3天和第4天出现了异动,其中可能有股东发生了股份的变动,需要中报中仔细验看。

鸿路钢构日线图

鸿路钢构日线图声明:本人目前持有极少量该股,7月中旬买入,小盈,后来加仓,均价7.28。随时可能卖出!但计划后面用不超过3成的资金来“投资”该股。

持股成本

持股成本以上观点建议仅供参考,不作为投资建议,路线图更不作为操作建议!

以上仅为本人在行情不好之时的无聊之举,如有不正确的地方欢迎指正!谢谢!!!

公安备案号 51010802001128号

公安备案号 51010802001128号